一、展恒优选50简介

“展恒优选50”是展恒基金研究中心从全市场上万只公募基金中,精选出的50只最优质的基金。公募基金经过了近24年的发展,越来越被普通投资者熟知,投资者通过商业银行、证券公司、期货公司和独立基金销售平台等其他金融机构参与基金市场。北京展恒基金属获得基金销售牌照的公司,拥有十六年的投研经验,其推出的“展恒优选50”是基金市场中极其少有的基金组合,由50只优质基金组成,涵盖股票型、混合型、债券型以及QDII型基金,满足投资者各种投资需求,且展恒研究中心长期跟踪这50只基金走势和市场变化,定期调仓更新组合,全方位的为投资者服务,帮助投资者解决不知买什么基金、哪些属于优质基金的疑问。

“展恒优选50”中包含30只股票型基金和20只债券型基金,股债比例为6:4。2020年以来,整体运行情况良好,实现了38.37%的投资收益,同期基准(60%*沪深300+40%*中证综合债)收益率为1.92%,优选50组合远超市场同策略收益水平,并且在市场下跌时,保持了较好的抗跌属性,2020年以来单日最大回撤仅为3.76%,风险收益性价比方面保持较高水平。

表1优选50及基准月度净收益率情况

注1:表中参考基准为60%*沪深300+40%*中证综合债;

注2:表中红色数据代表优选50组合月度收益超越基准的月份,即实现超额收益的月份。

图片来源:展恒基金研究中心,Wind

二、优选50组合整体运行情况

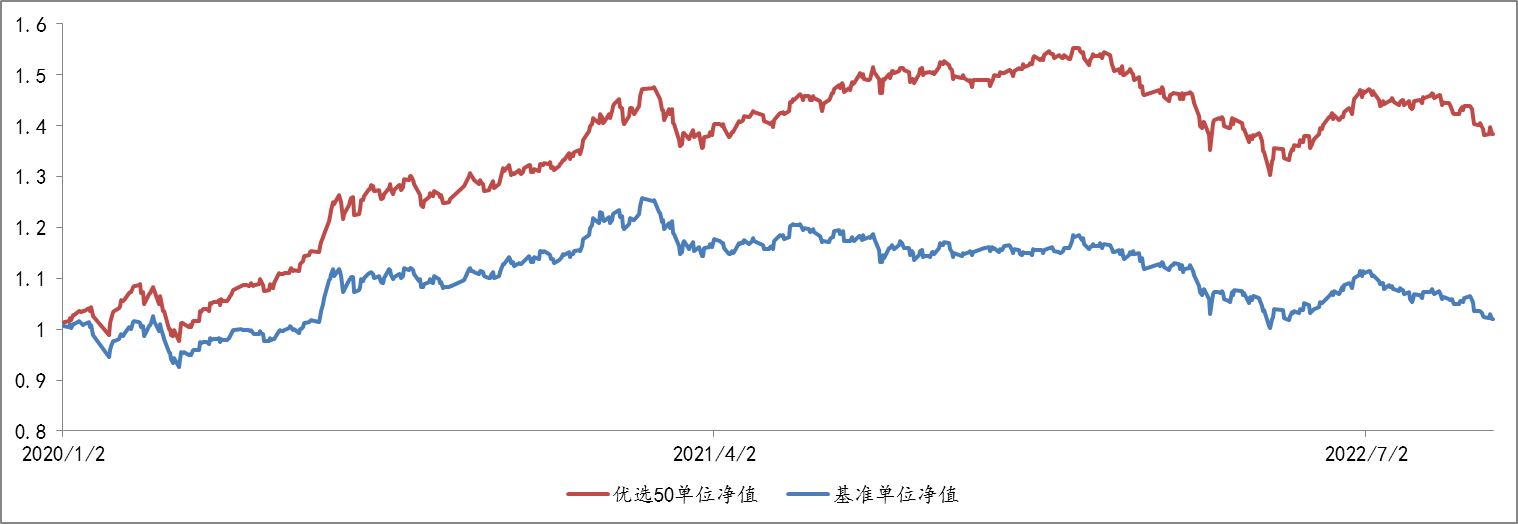

图1展示了优选50组合从2020年以来的单位净值表现,从图中信息可知,2020年年初至今优选50组合大幅跑赢基准指数,实现38.37%的投资收益,同期基准指数涨幅为1.92%。

图1优选50组合2020年以来单位净值及基准表现

图片来源:展恒基金研究中心,Wind

数据时间:2020/01/02-2022/09/29

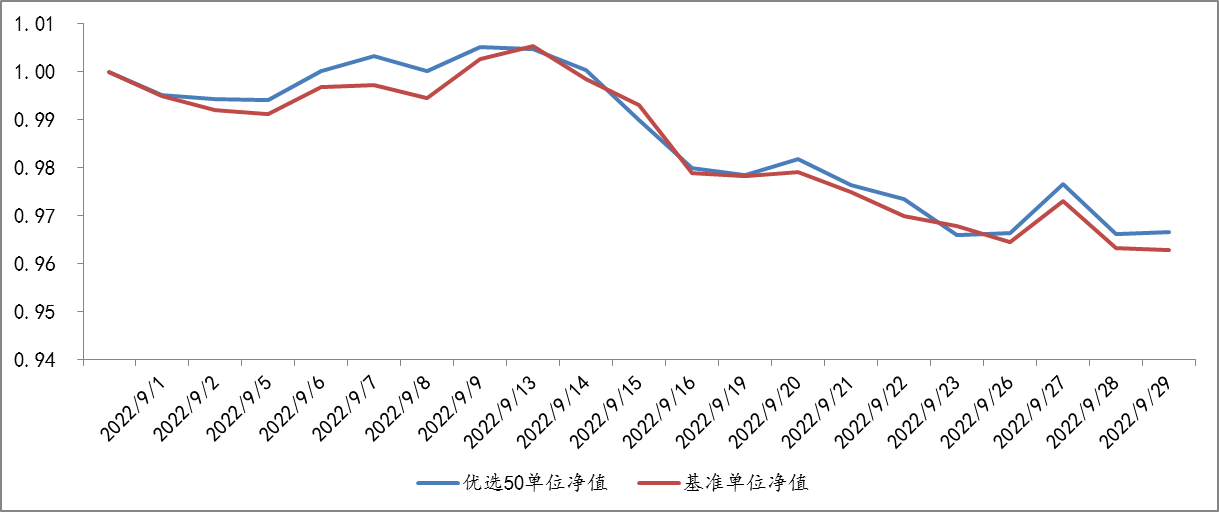

从图2所示信息可知,优选50组合在9月体现出较好的回撤控制能力,组合在9月下跌3.33%,而同期基准指数(60%*沪深300+40%*中证综合债)下跌3.71%。9月全球扰动因素显著增加,包括俄乌局势再度升级、欧洲能源危机引发担忧、美联储连续加息以及欧洲经济衰退预期升温等,外部压力使得市场短期调整较多。

图2 优选50组合9月单位净值及基准表现

图片来源:展恒基金研究中心,Wind

数据时间:2022/09/01-2022/09/29

三、偏股型基金组合整体表现

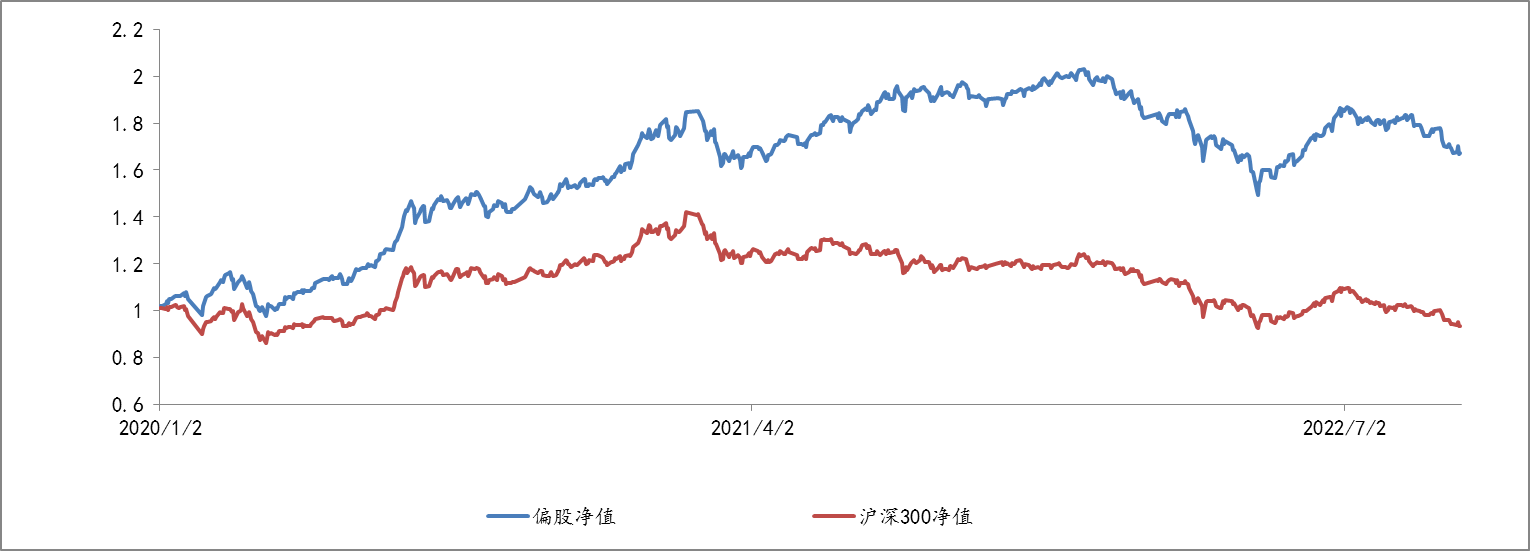

优选50组合中共有30只偏股型基金(占比60%),从长期走势来看,2020年以来,优选50中偏股型基金组合业绩表现优异,大幅跑赢基准,收益率达到67.17%,年化回报为24.45%。与同期沪深300指数相比,优选50组合中偏股型基金获得了73.65%的超额收益,反映了优选50组合中偏股型基金获取持续收益的能力较强。

图3 偏股型基金组合2020年以来单位净值及基准表现

图片来源:展恒基金研究中心,Wind

数据时间:2020/01/02-2022/09/29

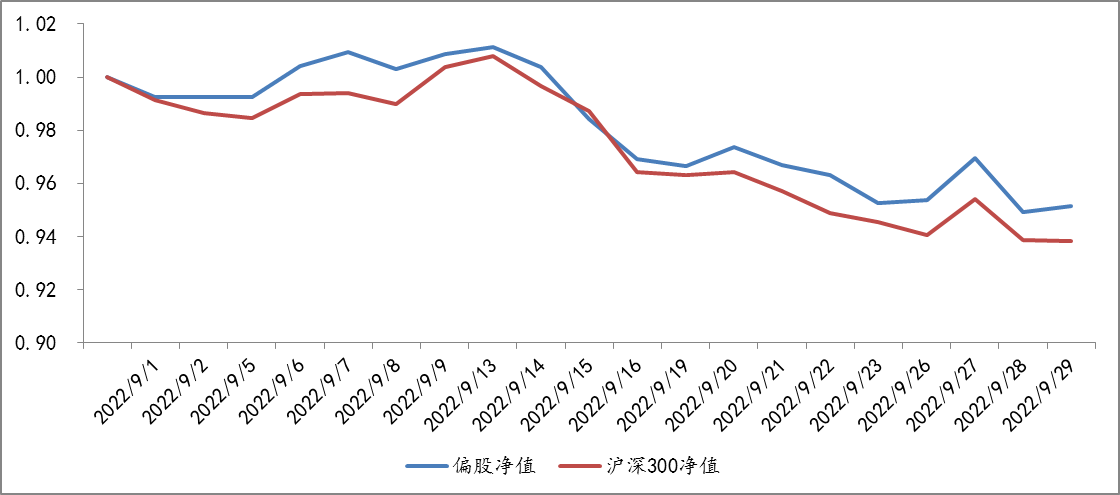

从单月偏股型基金组合走势来看,9月优选50偏股型基金组合持续跑赢同期沪深300指数走势,组合月度收益回报为-4.87%,同期沪深300指数涨跌幅为-6.17%。

图4 偏股型基金组合9月单位净值及基准表现

图片来源:展恒基金研究中心,Wind

数据时间:2022/09/01-2022/09/29

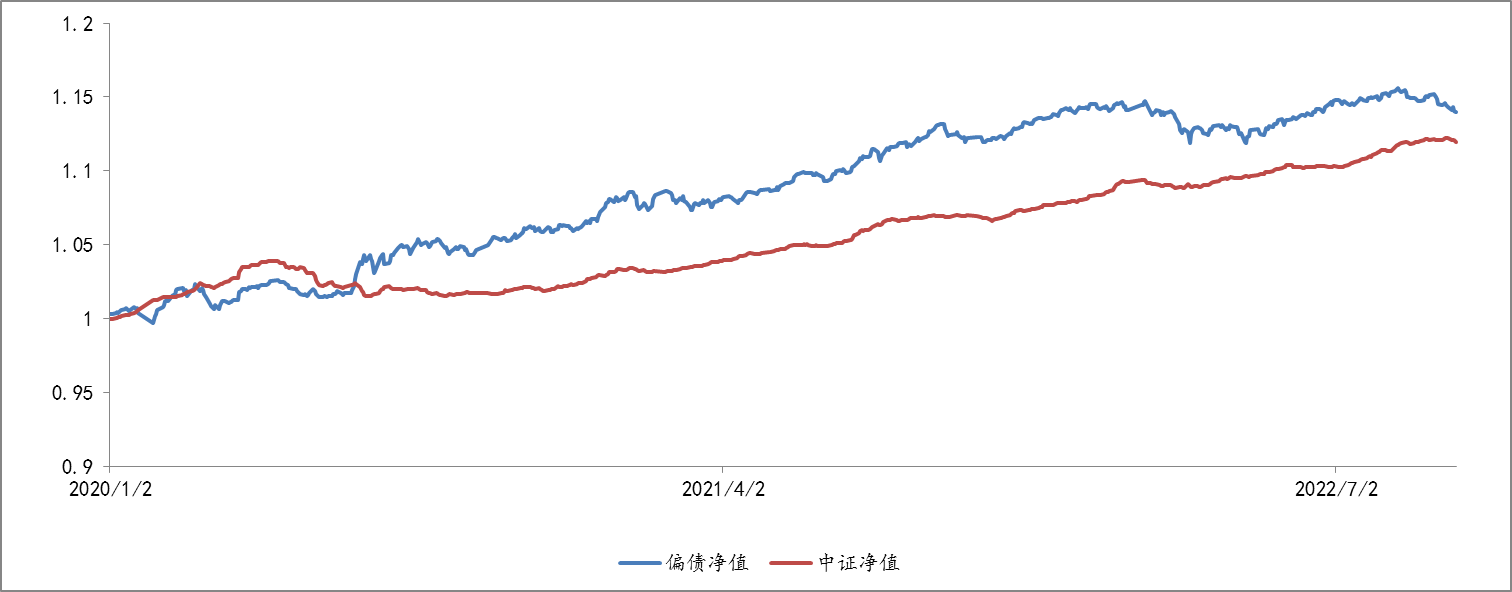

四、偏债型基金组合整体表现

优选50组合中共有20只偏债型基金(占比40%),从长期走势来看,在2020年7月之前,优选50组合中偏债型基金表现较弱,经过一定的调仓,从2020年下半年以来,偏债型基金组合整体走强,并大幅跑赢中证综合债指数,2020年初至今收益率为13.98%,年化回报达5.09%,相比基准指数获得了1.99%的超额收益,体现了优选50组合中偏债型基金的抗风险能力。

图5 偏债型基金组合2020年以来单位净值及基准表现

图片来源:展恒基金研究中心,Wind

数据时间:2020/01/02-2022/09/29

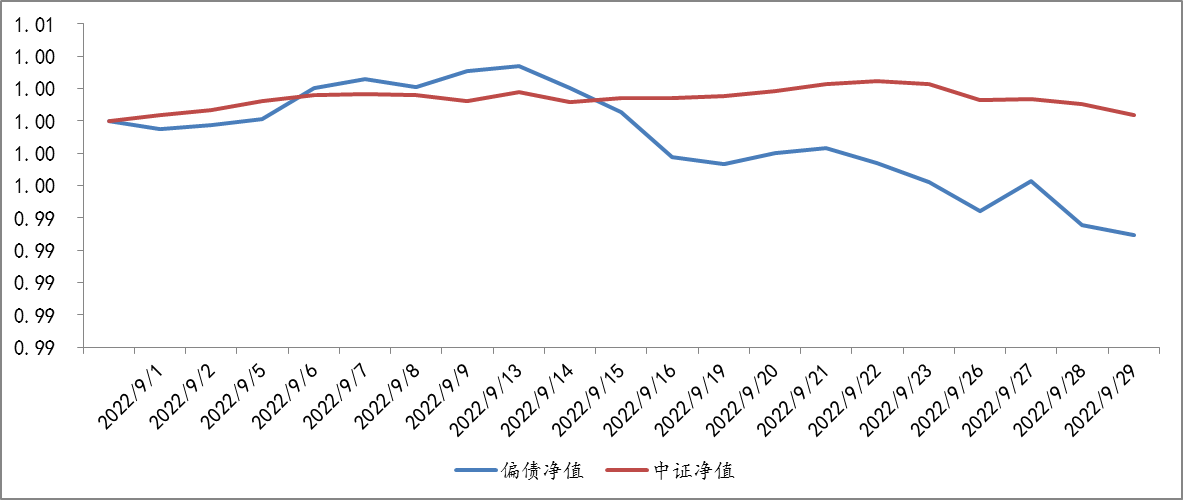

从单月偏债型基金组合走势来看,9月优选50偏债型基金组合月内下跌0.70%,而同期中证综合债指数涨幅为0.04%。由于优选50偏债型基金组合包含混合债券型基金,存在一定的权益敞口,因此波动幅度略高于中证综合债指数。

图6 偏债型基金组合9月单位净值及基准表现

图片来源:展恒基金研究中心,Wind

数据时间:2022/09/01-2022/09/29

五、展恒优选50-9月调仓情况及调仓理由

表2 优选50-9月调仓情况及理由