量化基金主要采用量化投资策略来进行投资组合管理,即:通过数理统计分析,配置那些预期回报超越基准的证券,以期获取超越指数基金的收益。基本准则是回避人的主观贪婪恐惧等情绪对投资的干扰,回避无效的追涨杀跌。

一、产品分类情况

我们将公募量化基金大致分为三类,产品线呈现以偏股型基金为主的格局,本文仅研究前两类量化基金:

1. 主动管理型一般量化基金,总计151只偏股基金。主要策略是量化选股:以股票多头为投资方向,结合资产配置、选股及风险控制等策略进行量化投资。

2. 股票多空量化型基金,总计8只,在量化选股的基础上加入股指期货对冲策略,获取Alpha收益,发展相对缓慢。

3. 其他量化基金,包括被动指数型基金、增强指数型基金(投资范围限制在跟踪指数的股票成份内,与指数相关性高)、采用量化策略的固收基金(尚未形成一定规模,策略不清)等。

公募基金由于受到持仓上下限要求、投资杠杆限制、股指期货投资受限等原因,能够使用的量化策略基本限于与股票相关的策略,包括多因子选股、事件驱动、数量化选股、量化资产配置、股票市场中性策略等,而私募的可投资品种较多,除公募可以使用的策略以外,还可以衍生出各类套利策略、宏观对冲策略、CTA策略等。公募基金的主要投资标的为股票、债券以及少量的股指期货,且不可以做高频交易。

从股票选取范围来看,113只量化基金无明确的筛选范围,另外46只量化基金显现出一定的选股倾向,例如配置了较多大金融、农业、生物科技、电子科技等行业的股票。

二、发展情况:牛市快速扩张,但大多数个基规模低于2亿元

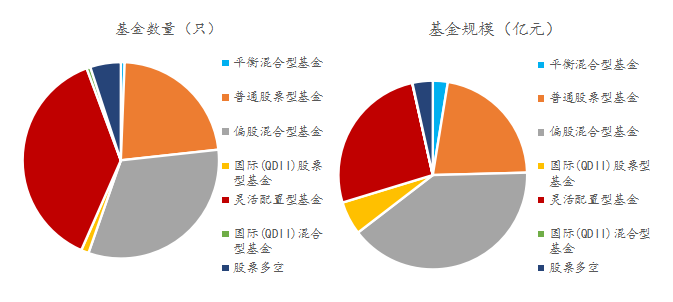

截至2019年4月28日,公募基金数量共计5387只,资产净值共计137847.91亿元,公募量化基金规模大约1200亿左右(不包含被动指数型产品)。其中,本文研究的公募量化基金共计159只,占比3.00%;资产净值共计739.78亿元,占比0.54%。从投资标的来看,以灵活配置型基金、偏股混合型基金、普通股票型基金为主导,其契约限定的股票仓位限制多为 0-95%或 60%-95%。

图1:不同类型的量化基金情况

数据截止日期:2019年4月28日

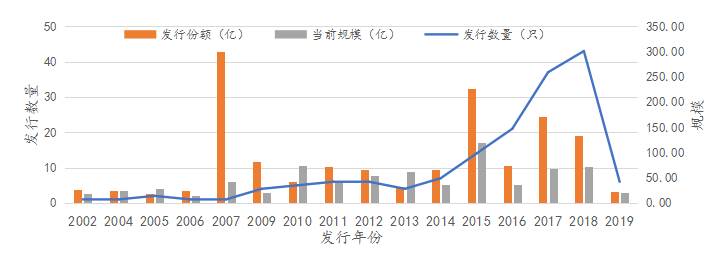

早期量化运作并未引起市场足够重视。当前全市场量化基金中成立最早的是大成价值增长(090001.OF),不过其初期并未采用量化策略。最早一批采用量化选股策略的基金是2004年成立的光大核心(360001.OF)、2005年发行的上投摩根阿尔法(377010.OF)等。

图2:当前市场存续的量化基金发行情况(未考虑清盘基金)

数据截止日期:2019年4月28日

从增长速度来看,与全市场权益类基金类似,量化基金亦在牛市中得以迅速扩张。发行数量上,直至2009年市场经历一轮牛熊转换后,反弹行情开启,引领出一波量化投资浪潮,之后发行从未间断,且数量呈上升趋势。2013年至2015年间,市场中性策略类基金大规模发行,以应对该时段内的震荡行情。2015年,量化基金的发行数量达到有史以来的高峰,且主动量化基金代替指数增强型量化基金(图中仅展示主动量化基金),成为主力新发基金。发行规模上,2007年、2015年、2017年的权益市场牛市中,量化基金出现较为亮眼的募资成绩,但事实上,发行在市场高点的基金大多数在之后出现规模大幅缩减。受到股指期货开仓限制的影响,2016年对冲量化基金规模也出现大幅缩减。

从募集方式来看,25只基金采取设立发起式基金的形式发行,即成立条件为:使用公司股东资金、公司固有资金、公司高级管理人员和基金经理等人员的资金认购的基金金额不少于1000万元,持有期限不少于3年。这样既可以降低基金发行门槛,享受优先审核待遇,亦可以表明基金管理人对该基金前景看好的决心。其余基金采取契约型开放式募集形式。

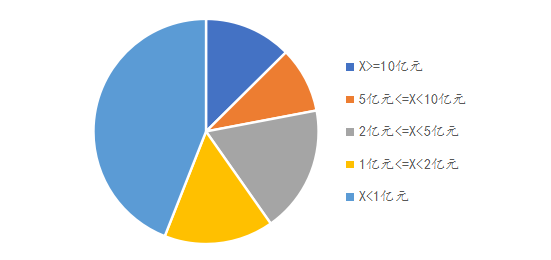

图3:量化基金规模分布

数据截止日期:2019年4月28日

从单只基金规模来看,现阶段量化基金的平均规模为4.65亿元,中位数为1.35亿元。合计规模达10亿元及以上的仅有20只,规模低于2亿元的量化基金占比60%。 与发行规模相比,现阶段规模大增的基金有华泰柏瑞量化增强A、长信量化先锋A、华宝量化对冲C等,规模缩减严重的基金有诺德量化蓝筹增强、长信量化价值精选等。

图4:当前量化基金规模TOP10

数据截止日期:2019年4月28日

从趋势上来看,量化投资越来越受到重视,很多金融机构不仅设置了专门的量化投资部门,推出了更多的量化产品,还在传统的投资部门中开始引入量化的投资方法。

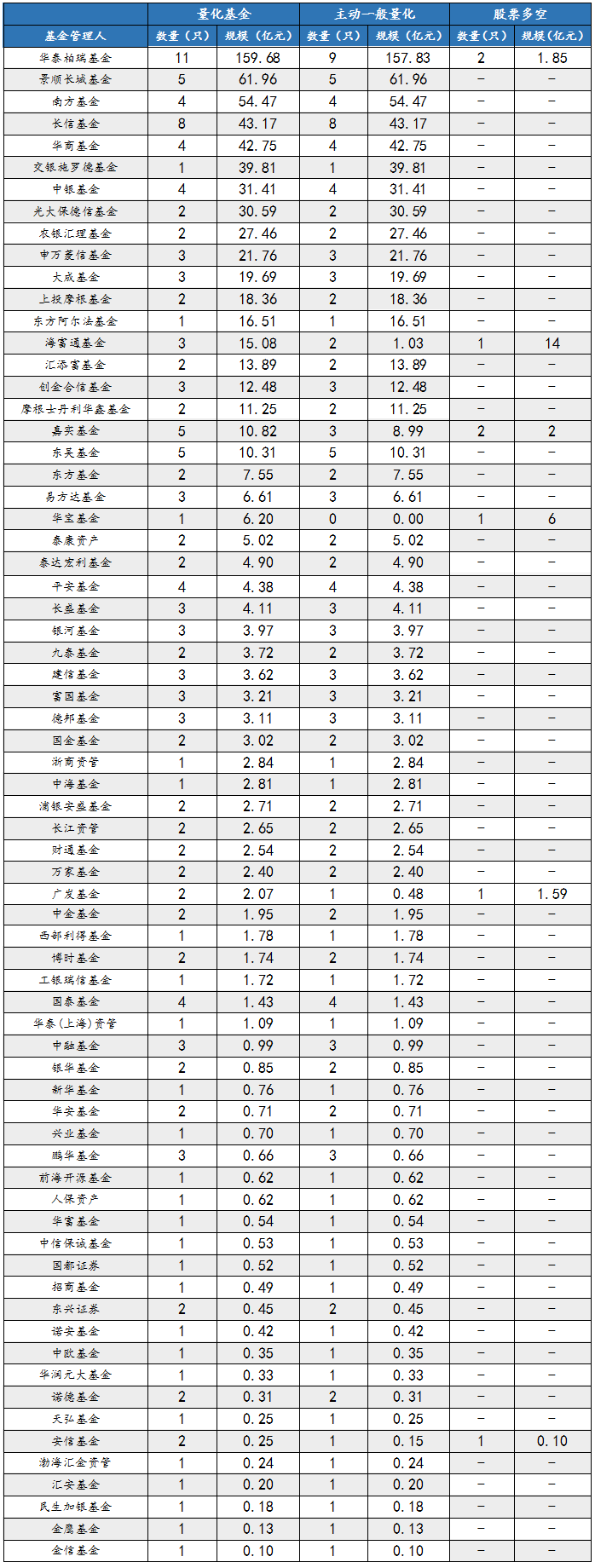

三、基金管理人:量化基金先发优势不显著,目前华泰柏瑞基金脱颖而出

经过近年来的发展,出现了一些在量化基金管理上较为出色的基金公司,而针对量化基金的细分领域,各个公司的拓展方向也有所不同。

正常来讲,行业发展会存在一定先发优势,但这在量化基金上并未显著体现:最先布局的光大基金(光大保德信)和上投摩根基金并未在量化业务上持续推进,目前分别管理两只量化基金,规模排在第8名、第12名。相比之下,华泰柏瑞基金、景顺长城基金、南方基金、长信基金以及华商基金则发展更为迅速,无论是基金数量还是管理规模,均处于行业领先位置。

图5 基金管理人在量化基金的布局

数据截止日期:2019年4月28日

总体来看,很多大型基金公司考虑全面综合布局,因此仅将量化基金作为产品布局的方向之一,但对于一些中小型公司,量化基金可以作为一个发力突破点,通过发挥此方面的优势可以助其在基金行业站稳脚跟。华泰柏瑞基金最为典型:公司属于第二梯队的中型基金公司,但通过量化的特色道路在众多公募公司中脱颖而出。

华泰柏瑞既是业内ETF的领军者,亦是量化投资专家。公司的量化投资团队成员拥有海外知名金融公司的实战经验和世界一流高等学府的学历背景,具有量化投资不可或缺的坚实金融工程功底和丰富的海外投资经验。同时公司为量化投资团队配置了国际顶尖的优化器、风险模型、程序化交易系统、数据供应和信息技术。目前旗下已拥有全市场风格、沪深300风格、中证500风格、创业板风格、港股通量化及投资风格对标MSCI中国A股国际指数的9只主动量化基金,并有2只对冲策略量化基金。

四、投资者结构:以个人持有为主

统计量化基金的持有人比例,45只基金以机构投资者为主,114只基金以个人投资者为主。

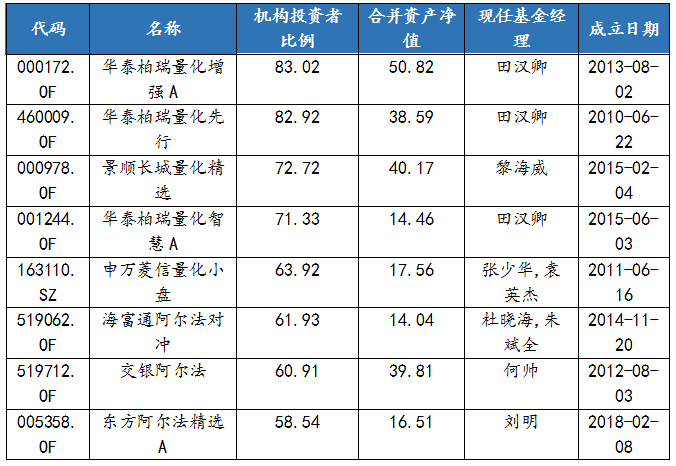

机构持有人比例较高,且基金合计规模在10亿元以上的基金有:华泰柏瑞量化增强A、华泰柏瑞量化先行、景顺长城量化精选、华泰柏瑞量化智慧A、申万菱信量化小盘、海富通阿尔法对冲、交银阿尔法,及东方阿尔法精选A。这些基金凭借出色的综合表现获得机构的长期信赖。

图6 机构投资者比例较高的基金

数据截止日期:2019年4月28日

五、业绩表现分析:震荡行情下优势凸显

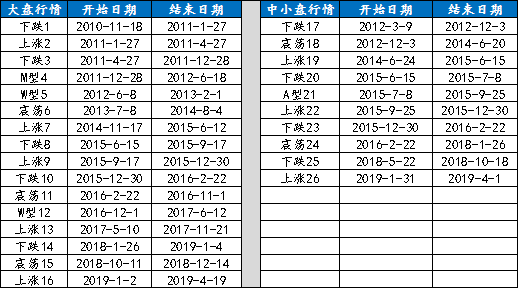

我们将市场分为大盘行情(对标指数:沪深300)和中小盘行情(对标指数:中证500),并根据相关指数的日线,区分上涨、下跌、震荡、M型、W型、A型等不同行情:

图7 不同市场行情区间段

不同行情下,量化基金和全市场主动偏股型基金的区间收益情况如下所示:

图8 大盘行情下的区间收益

图9 中小盘行情下的区间收益

可以看出:

1. 市场震荡行情下,个股分化逐渐变大,自下而上的选股机会显著增加,量化基金优势凸显。在震荡6、震荡11、震荡18、震荡24区间内,量化基金收益均值(14.73%、16.37%、25.53%、27.34%)高于甚至大幅高于全市场股基均值(9.60%、8.79%、25.47%、24.50%)。对于震荡15区间,两者表现差异不大,可能与选取的时间较短有关,该区间交易日不足两个月。

2. 市场下跌行情下,大多数区间内,量化基金的均值或中位数优于全市场股基,尤其是中小盘下跌行情下,量化基金较有优势。主要原因一是量化基金持股极为分散,可有效减弱集中风险,二是量化基金的选股能力较好,有较高的安全性。

3. 市场上涨行情下,量化基金无明显优势,二者表现相差不多。

4. 从各种行情的最劣值数据来看,量化基金集体表现出更好的抗跌性。

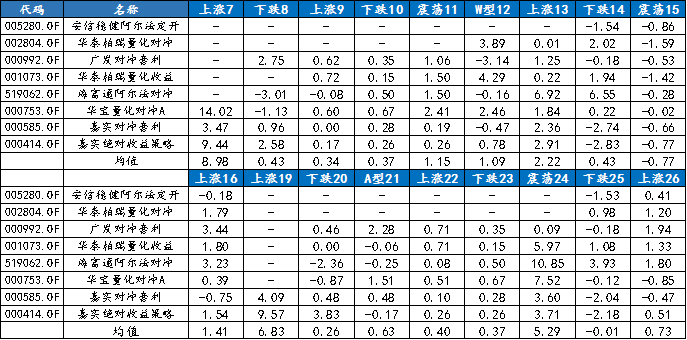

另外,统计股票多空量化基金在以上区间的表现,可以看出此类量化基金的收益虽少却稳。

图10 股票多空量化基金在不同行情下的表现

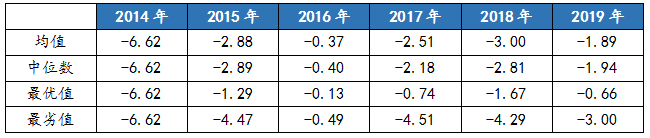

六、最大回撤分析:股票多空量化基金有效控制风险

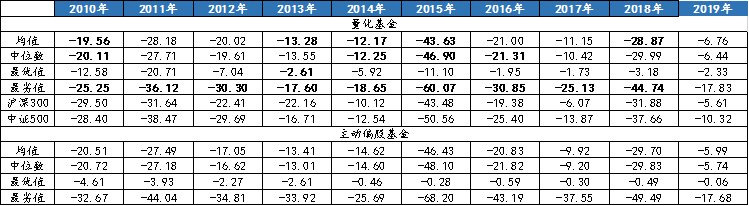

统计主动管理型一般量化基金、全市场主动偏股型基金、股票多空量化型基金的各年度最大回撤数据。

从量化基金的回撤幅度来看,主动量化型基金的年度回撤情况基本与主动偏股型基金相当,虽说大部分主动量化型基金的契约规定仓位可灵活调整,但由于实际操作过程中量化基金较少主动调仓,因此,主动量化型基金在市场快速回调过程中亦较难作出调整,无法规避市场整体下跌带来的系统性风险。

从均值来看,2010年至2015年,量化基金的最大回撤均值相对优于全市场主动偏股型基金,但从2016年开始,基本无明显优势。从最大回撤的最劣值情况来看,量化基金的极端风险控制持续优于全市场主动偏股基金。

图11 最大回撤数据比较

数据截止日期:2019年4月29日

股票多空量化型基金(对冲量化)最早成立于2013年12月,由于该类型基金采用量化选股叠加股指期货对冲的多空对冲操作,因此能够将有效控制风险。

图12 股票多空量化型基金(对冲量化)年度最大回撤

数据截止日期:2019年4月28日

七、仓位分析:量化基金仓位始终较高,择时操作少

截止到今年一季度末,量化基金平均股票仓位83.51%,中位数90.43%,且一半左右的量化基金的股票仓位高于90%。事实上,从2013年下半年起,量化基金的股票仓位均值始终保持在80%以上(不包括新基金建仓期间)。而市场上其他股基仓位变动较为灵活,时高时低,熊市期间保持较低值。

由于量化基金仓位始终较高,其收益年化波动率也长期略高于全市场股基,尤其是熊市期间。另外,也侧面反映出量化基金择时操作较少,其更倾向于根据市场行情更新模型,优化选股策略。

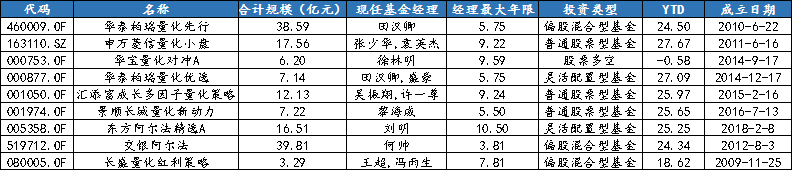

附:量化基金推荐

(仅供参考)

数据截止日期:2019年4月29日