5月份,市场由于国内外众多因素干扰下不断震荡调整,华为遭到限制事件所引发的摩擦升级超出预期,国际投资风险偏好被压制、北上资金持续净流出,五月下旬MSCI权重扩容A股市场等利好影响被冲淡。5月最后一周,央行重启7天逆回购提高了市场的流动性,改善前期流动性不确定性等因素;此外,富时罗素指数也将在6月首次纳入A股市场;资金出现抄底迹象,ETF仍是市场重要增量资金流入渠道,长线资金持续买入ETF,当月ETF份额合计增加82.58亿份,资金净流入约147亿元。而受到贸易关系的影响,国内的通信、计算机、电子、非银等版块表现较优。

5月制造业PMI重回荣枯线以下,短期下行压力仍然较大。5月制造业PMI出现了超季节性回落,创下近十五年来历史同期新低,大幅下滑枯线以下,而供需双弱也是PMI下行的重要原因。

目前市场经济企稳的基础尚未完全牢固,从5月的PMI宏观经济数据来看,供给和需求不足问题较为突出,PMI数据的回落也给投资者带来了悲观预期,资金避险情绪升温。但随着市场情绪和风险的不断释放,复杂的贸易关系对A股市场的影响逐渐降低,6月以来北上资金重新不断净流入,主要流向金融、消费类白马股。

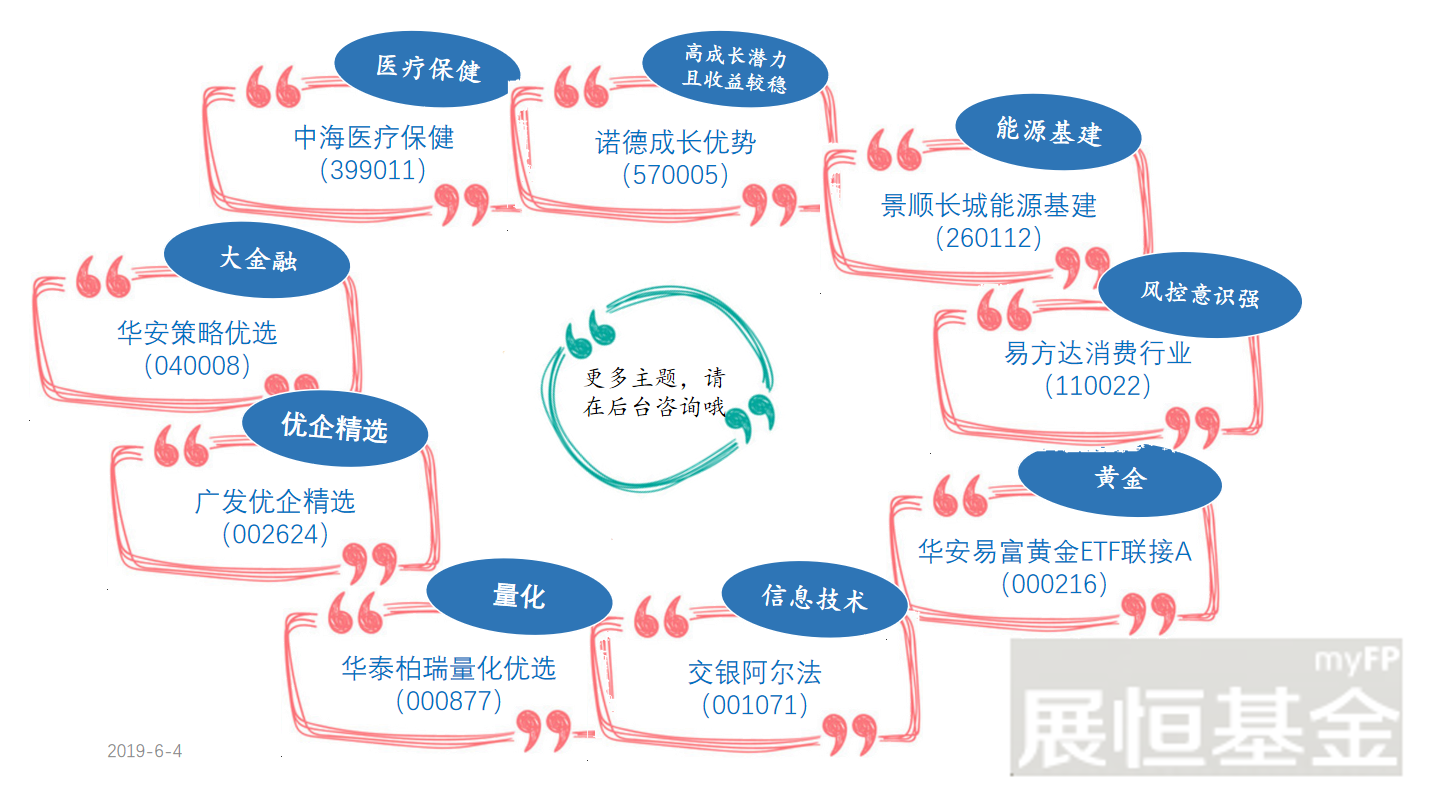

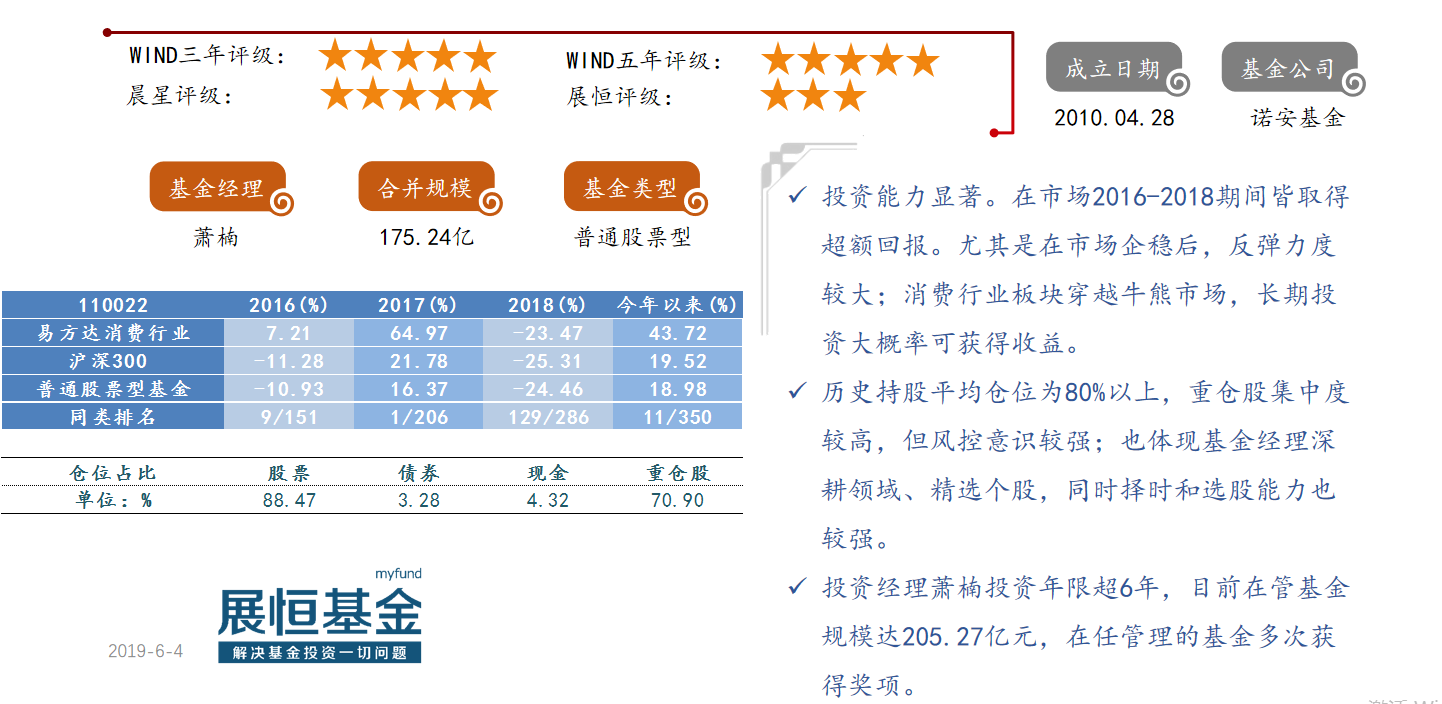

对于6月市场,目前仍需静待市场回暖,投资者情绪升温,在配置上仍需关注结构性机会。根据近期市场表现,市场目前已处在一个震荡调整的阶段。从4月伊始,市场体现出来的更多是结构性行情,随着6月富时罗素首次纳入A股,在增量资金的支撑下,A股的下行空间并不大,因此也建议投资者保持合理的仓位,减少频繁调仓。从市场内部看,贸易战辐射下的热点板块,如稀土永磁、军工等概念再次受到关注。其次,随着美国经济数据的疲软,避险情绪的升温,黄金ETF也是重点关注的对象。第三,基于穿越牛熊周期,大消费和高端制造的双升级、农业主题、硬核科技也是近期值得关注的领域。