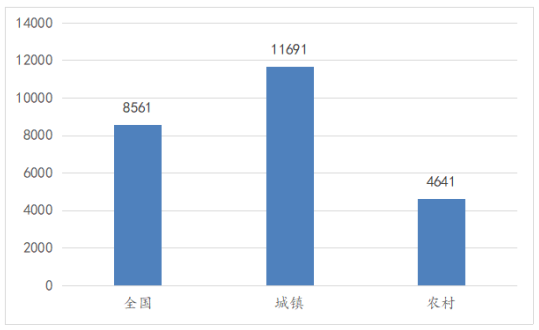

近日,国家统计局公布了一季度居民人均可支配收入数据,其中全国居民人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素,实际下降3.9%。其中,城镇居民人均可支配收入11691元,增长0.5%,扣除价格因素,实际下降3.9%;农村居民人均可支配收入4641元,增长0.9%,扣除价格因素,实际下降4.7%。

图1 2020年一季度居民人均可支配收入(常住地)

数据来源:国家统计局

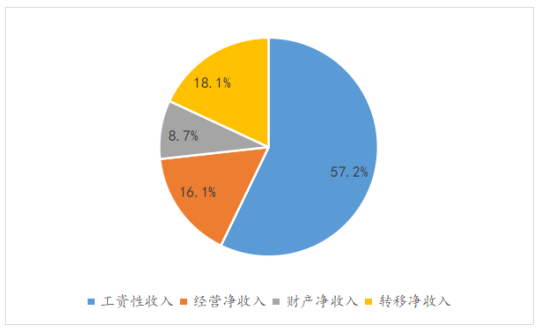

从收入来源来看,一季度,全国居民人均工资性收入4896元,增长1.2%,占可支配收入的比重为57.2%;人均经营净收入1376元,下降7.3%,占可支配收入的比重为16.1%;人均财产净收入741元,增长2.7%,占可支配收入的比重为8.7%;人均转移净收入1548元,增长6.8%,占可支配收入的比重为18.1%。

图2 2020年一季度全国居民人均收入来源

数据来源:国家统计局

受突如其来的新冠肺炎疫情影响,一季度很多企业停工停产,对劳动者的收入产生影响,虽然从整体情况来看,在国家一系列政策引导下,居民人均工资性收入保持稳定,但很多劳动者可以拿到的工资收入与往常相比都有不同程度的下降,日常仅靠工资性收入来生活并且习惯“月光”的人难免感到捉襟见肘。

因此,疫情过后,“报复性消费”没有到来,合理规划资金的重要性却被越来越多的人认识到。

从统计局公布的数据可以看到,一季度全国居民人均财产净收入比上年同期增长2.7%,财产净收入一般是指家庭从其拥有的动产(如银行存款、有价证券等)、不动产(如房屋、车辆、土地、收藏品等)所获得的收入,财产净收入的不断增长也说明国人理财意识的逐渐提高。

市场上的理财产品五花八门,哪种最适合新手呢?

公募基金发展十多年,是市场上最成熟的理财产品,由于其信披要求高,安全性也可以保障,因此,公募基金是最适合投资新手们购买的理财产品。在这其中,基金定投又是开始进行基金投资的首选。

基金定投是定期定额投资基金的简称,是指在固定的时间(如每月1日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。

以申万菱信量化小盘(163110)为例,从基金成立日2011年6月16日开始,每月16号定投1000元,截至到2020年4月23日,累计定投107000元,累计收益为84.88%,年化收益为13.49%。

基金定投有一定强制储蓄的作用,对于有储蓄意愿的人来说,是很好的储蓄理财方式。对于习惯性“月光”的人来说,也不失为一种强制储蓄的好办法,即使每月没有1000元用来投资,很多基金定投的起点可能只有10元、100元,从现在开始投资,5年后也是笔不少的资产。

在定投基金的选择上,也有很多门道,一般而言,波动较大的基金更适合定投。就波动性而言,市场上的股票型基金和偏股混合型基金,都可以做定投标的。而指数基金基本以全程满仓状态跟踪特定标的指数,不存在减仓操作,因此具有充足的弹性,加之A股是典型的新兴市场,牛熊转换频繁,指数波动较大,因此A股指数基金是基金定投较好的选择。

此外,展恒基金网也根据投资者不同的需求,为投资者制定了不同的定投计划,详情可登陆展恒基金网(www.myfund.com)查看。