2020年5月,利率债供给压力增大,货币政策宽松力度不及预期。双重压力下,债券市场出现调整。疫情继续影响全球经济,债券仍有避险功能。全球范围内疫情还在扩散,将打压我国出口等领域,并影响企业和居民的各项决策。在金融市场,投资者更青睐能避险、能提供相对固定收益的债券类产品。

中国通胀预期平稳,货币政策或保持灵活适度。货币政策可能配合财政政策发力,比如综合多种工具,释放更多信贷资源,同时引导实体融资成本下行。

财政赤字率扩大,特别国债落地,债市活跃度将进一步提升。5月份政府工作报告确定发行抗疫特别国债1万亿元,不占赤字规模;同时扩大财政赤字规模1万亿元;今年安排3.76亿地方政府专项债,比2019年增加1.6万亿元。

供给压力令收益率低位反弹,后续收益率下降空间或有限。债市供给进入高峰期。预计6月份货币政策节奏和力度继续以稳为主。收益率下行空间有限。债市或呈现震荡走势。

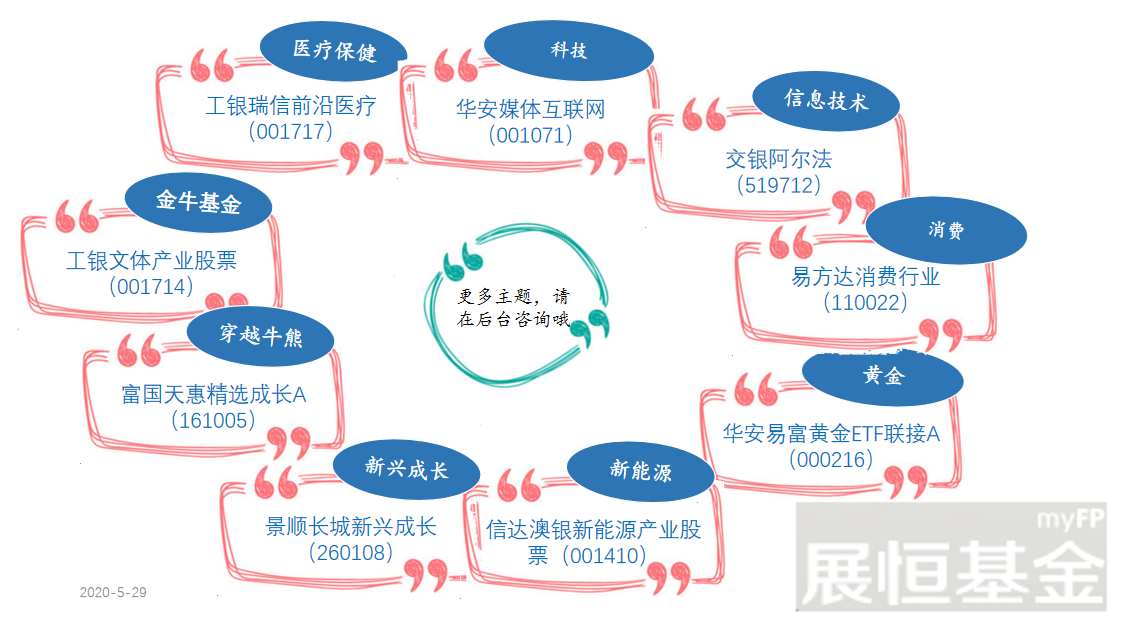

导读:

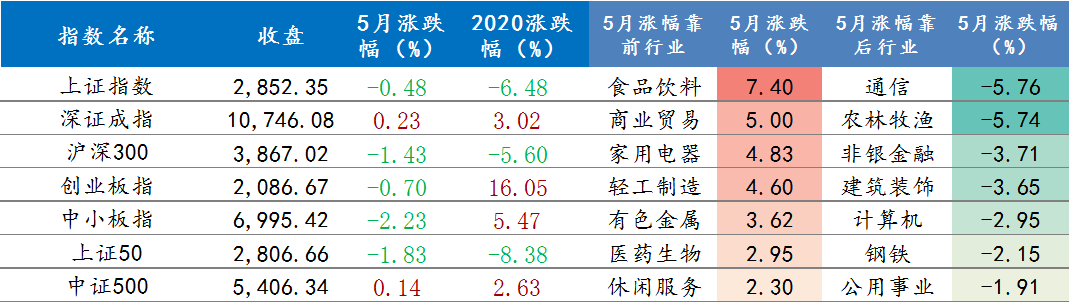

5月A股市场各大指数及行业涨跌情况如下图:

数据来源:展恒基金研究中心、Wind

数据日期:2020年5月29日

A股3月底以来反弹的主要驱动力来自机构投资者仓位的回补,投资的都是长期逻辑确定的标的。资金方面,尽管利率在下行,但是股市资金格局最近两个月其实并没有改善,且4、5月经济恢复速度好于预期,但是这一变化尚未对股市产生正面影响,即前期降息和经济基本面的改善并没传导至股市,所以我们认为股市整体状况可能会在 3 季度有较为明显的改善。

随着利率下行和复工将会更多关注各行业边际的改善,而不只是长期逻辑,所以在持有消费的同时,建议增配经济恢复相关的标的。

行业配置方面,自上而下选了三个行业:电新、银行、机械;自下而上的行业(消费居多):食品饮料、轻工、社服、传媒、计算机、化工。