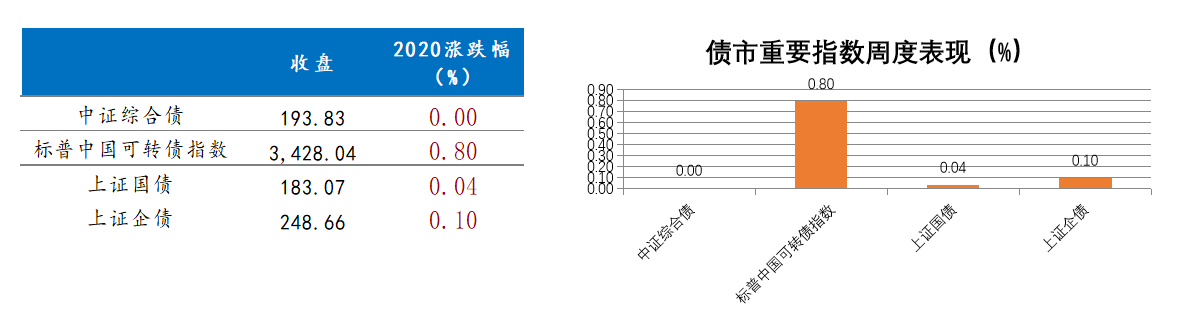

11月债市各大指数涨跌情况:

数据来源:展恒基金研究中心、Wind

数据日期:2020年11月30日

11月以来,债市的信用风险升温,接受大幅调整。总体表现为短债弱于长债,国债弱于国开。11月上旬,央行大额净回笼资金,债市显著下跌;中旬受超预期信用违约事件冲击,叠加经济复苏强劲,债市大幅调整;月末,央行继续净投放,但工业利率数据继续向好,短债超调下有所回暖,而长债震荡收跌。自11月21日金融委召开会议后,越来越多的积极信号开始出现,多地发声维护信用。同时政策维护企业信用的基调明确,未来一段时间内市场情绪进入修复期。

12月操作建议:我们认为债市本轮熊市或延续至明年,年底依然以防风险为主。政策维护企业信用的基调明确,未来一段时间内市场情绪进入修复期。货币政策稳定性仍将延续,但央行已经从阶段性容忍杠杆提升向稳杠杆回归,防风险的重要性明显提升,“再融资环境红利”逐渐退却,债基投资仍然要谨慎为上。