1、回购各类指数表现

2、回购市场情况

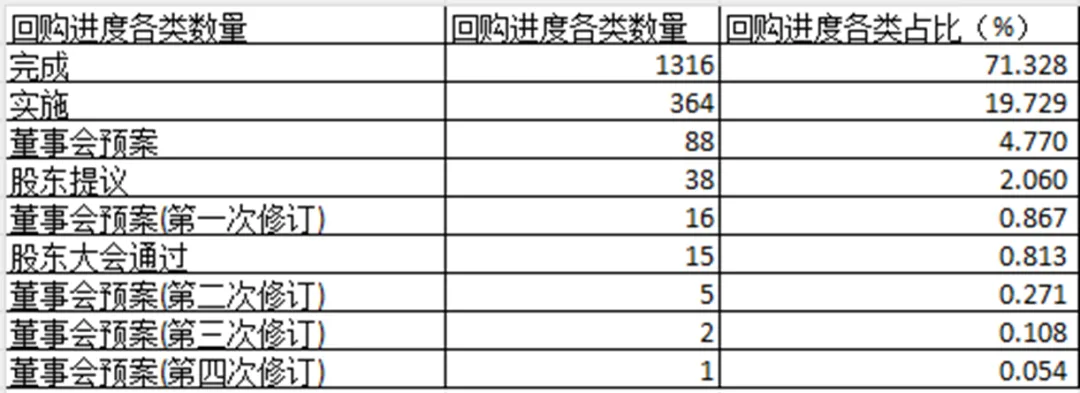

近1年内(2024.04.25至2025.04.25)

回购方式:集合竞价交易

回购目的:市值管理、实施股权激励、员工持股计划、实施股权激励或员工持股计划

回购进度:完成、实施、股东大会通过、董事会预案、股东提议、停止实施、失效、未通过共1845只A股。

回购市场情况

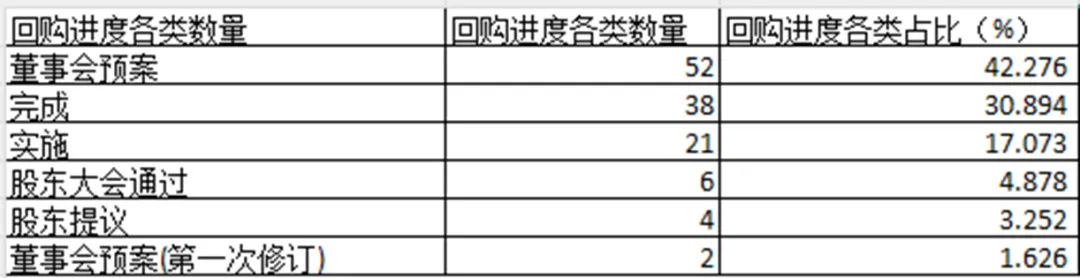

近1周内(2025.04.21至2025.04.25)

回购方式:集合竞价交易

回购目的:市值管理、实施股权激励、员工持股计划、实施股权激励或员工持股计划

回购进度:完成、实施、股东大会通过、董事会预案、股东提议、停止实施、失效、未通过

共123只A股。

4、研究方法:公司回购结合基本面选股胜率更高。公司发布回购的公告,短期看是好的,至少公司有回购的愿望,但是不能简单的看到回购就认为是利好,要结合公司公告判断回购的量。不少公司回购并不会实现,即使股价已经到了回购的条件。有些上市公司回购只是象征性的少量回购,也不构成利好。一些大手笔大额回购,是值得关注的。制度优化和密集回购预示市场底,回购溢价率选股或有超额收益。A股回购制度优化往往在市场调整期,回购规则修订通常对应市场阶段底。基于回购溢价率(及PB分位数)挖掘低估标的在短持股周期内能够获得超额收益。对于港股,回购笔数领先市场底和AH溢价顶,22年以来央企参与意愿提升,回购短期提振低估标的股价。

最重要的是回购的比例——回购的比例越高越好。回购的比例越高,意味着买入的股份越多。

回购的目的一般包括股权激励、注销、业绩补偿、市值管理等。一般情况下,A股很少有注销的,因为注销减少注册资本,减少净资产,基本没有上市公司愿意这么做。因此我们重点关注那些做股权激励的上市公司。

回购价格和回购方式。回购价格理论上越高越好,但是也不会太高。回购方式最好是集中竞价而不是大宗交易。

实际回购情况。迫不及待的回购,而不是慢吞吞的跟忽悠人一样。上市公司报表的货币资金情况,有些公司回购的时候,账面一堆有息负债,这基本属于借钱回购,

忽悠式回购:一是一边回购一边减持,尤其是控股股东及董监高减持。

二是回购不积极,回购比例低。不少公司上市公布回购方案后,一般一个月内就有动作,很开就回购完毕。

三是明显为了稳住股价。比如上市公司控股股东有大额的股票质押,股价下跌可能会爆仓,因此发布回购计划等等。

风险提示:

光伏、风电行业政策波动风险;原材料价格大幅波动、经济下行影响光伏、风电需求不及预期风险;光伏、风电新增装机、产能释放不及预期风险;其他突发爆炸等事件的风险等。

免责声明:

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。

如果想了解更多板块热点、行业报告,欢迎扫描下方二维码添加官方微信沟通!