一、上周股债两市及基金业绩回顾

(一)股市行情回顾

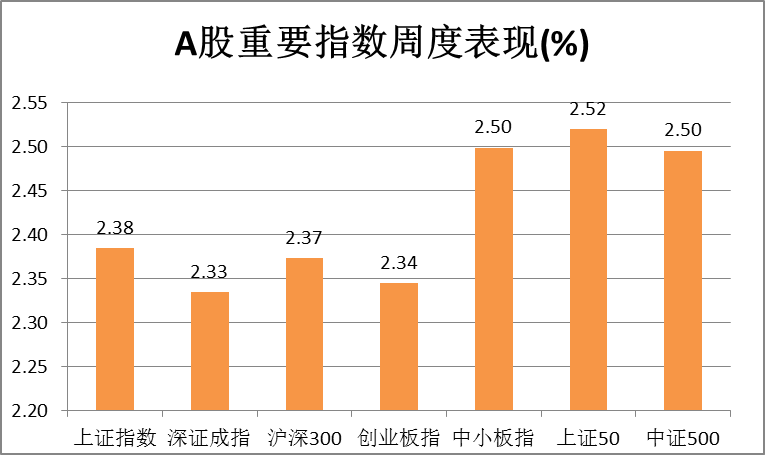

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/14-2020/09/18

从表1可知,大盘回调结束,上周A股市场全面上涨。其中上证50涨幅最大,周涨2.52%;其次是中小板指和中证500,分别周涨2.50%;上证综指周涨2.38%;深证成指周涨2.33%;沪深300指数周涨2.37%;创业板指周涨2.34%。

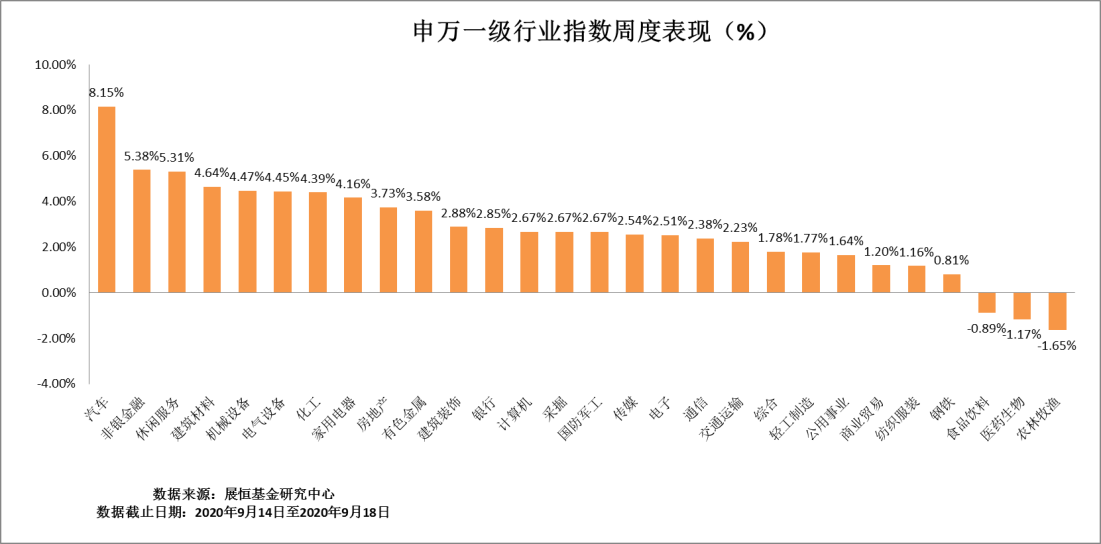

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/14-2020/09/18

从行业板块来看,上周全行业指数有涨有跌。其中汽车板块涨幅最大。汽车、非银金融、休闲服务、建筑材料、机械设备,涨幅较大,分别周涨幅为8.15%、5.38%、5.31%、4.64%、4.47%;涨跌幅排名末5的依次为农林牧渔、医药生物、食品饮料、 钢铁、纺织服务,涨跌幅分别为-1.65%、-1.17%、-0.89%、0.81%、1.16%。

目前宏观环境类似于2009年,但经济缓慢回升和流动性宽松维持的时间可能更长,短期顺周期低估值板块可能估值修复。从工业生产和商品房、汽车销量的表现来看,目前的阶段与2009年较为相似;宏观流动性量价齐升,也与2009年的情形类似。但不同的是,2009年CPI和PPI自7月开始持续回升至2010年2月的2.7%和5.39%,央行自2010年初也开始加准加息;而目前经济修复仍偏弱,PPI仍处负增长,通胀水平难对货币政策构成制约。因此,同时考虑到慢牛的核心逻辑不变,A股慢牛目前正处于进行时。此外,类比基本面相似的2009年经济回升初期,金融地产周期都有短期表现优于消费、科技的阶段;从各行业的估值历史分位情况来看,目前银行、采掘、建筑等金融及传统周期板块PB处于5%以下的历史分位;数量指标上,目前金融/成长的换手率比值的异动较为明显,波动率比值也已在上行;因此,短期金融、传统周期等顺周期低估值板块仍可能延续估值修复。

(二)债市行情回顾

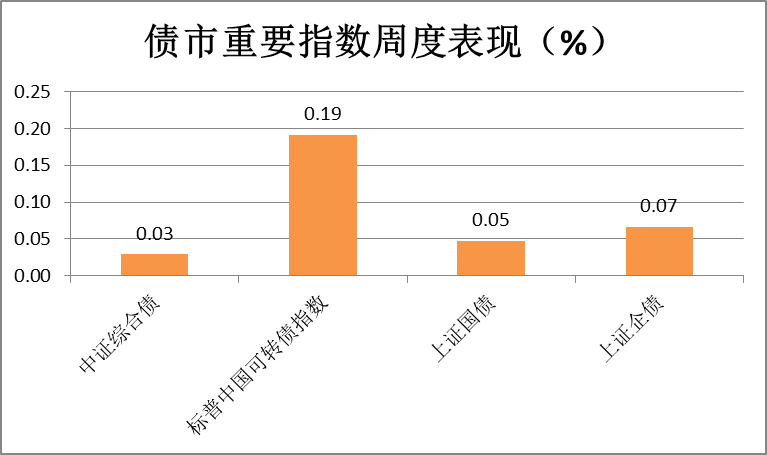

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/14-2020/09/18

从表3可知,上周债市全面上涨,受上周大盘上涨的影响上证转债指数上涨为0.19%,上涨国债上涨0.05%,企债指数上涨0.07%,中证全债涨幅为0.03%。

截至2020年9月18日,存量可转债共计354支,存量余额共计4503.2亿元。其中银行业存量可转债余额最多,高达1580.40亿元,其他行业则分布较为平均。除银行外存量可转债券余额最多的另外四个行业为化工、公用事业、非银金融、有色金属,该四个行业本周均呈上涨趋势。

从个券涨跌幅看出,可转债涨跌情况与级别相关性较差;从正股涨跌排名可知,正股涨跌榜与可转债涨跌榜有一定重合,正股涨跌榜未延续上周涨跌情况。本周市场最活跃的前五支可转债分别为广电转债、同德转债、齐翔转2、广汇转债、晶瑞转债。

(三)基金业绩回顾

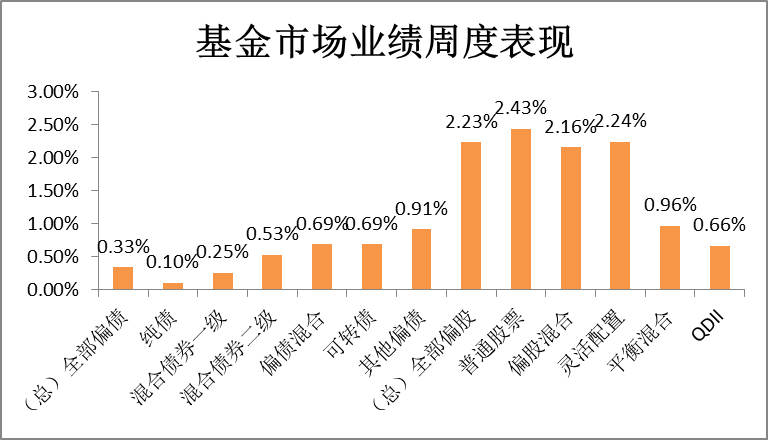

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/14-2020/09/18

从表4可知,上周基金走势整体上涨,偏股型基金受上周大盘上涨的影响也是处于全线上涨态势。全部偏股基金平均收益率为2.23%,全部偏债基金平均收益率为0.33%。全部偏股基金中普通股票型基金涨幅最大,周涨为2.43%;其次为灵活配置型基金,涨幅为2.24%;QDII呈现上涨状态,周涨为0.66%;全部偏债基金中其它偏债收益最高,周涨0.91%,可转债基金周度表现为涨幅0.69%;偏债基金中偏债混合同样呈上涨态势,涨幅达0.69%。

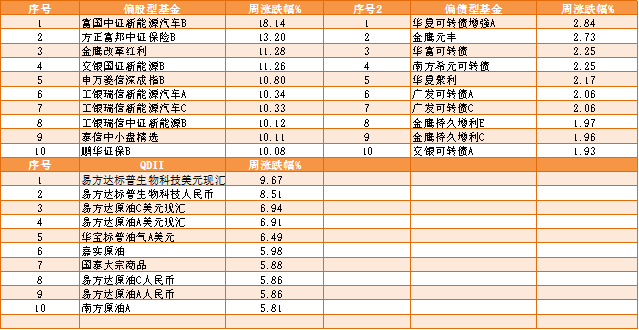

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/14-2020/09/18

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是富国中证新能源汽车B,周涨18.14%;偏债型基金中表现位于榜首的为华夏可转债增强A,周涨2.84%;QDII基金中表现最好的为易方达标普生物科技美元现汇,周涨9.67%。

二、本周股债两市展望及投资策略

A股方面:A股短期调整结束,慢牛行情延续。市场的表现已经证明之前判断的A股短期调整可能结束是完全正确的。目前来看,这一趋势将进一步确认,主要是因:分子端上,8月生产、消费、投资端经济数据全面超预期,经济持续修复趋势进一步确认;分母端上,央行全口径公开市场操作周净投放2100亿,宏观流动性边际持续改善,同时外资由前两周的净流出转为大幅净流入使得微观资金面也呈边际改善;同时券商合并等消息也提升了短期市场的风险偏好;此外慢牛的核心逻辑,包括科技创新需求需要直接融资规模扩大和长期资金入市,全球收益率下行导致外资、国内机构及居民资金等长期流入等均未有改变。短期顺周期板块迎来估值修复,中长期科技和消费的仍是主线。

投资策略:

(1)短期来看,顺周期行业可能延续估值修复,主要是因类比2009年经济回升初期,金融地产周期短期表现优于消费科技;当前的波动率和换手率比值等数量指标明显上行;金融、周期等板块估值处于历史极低分位。具体来看,基建产业链、汽车、券商是重点。

(2)此外“十四五”规划即将出台,其导向的军工、粮食安全、第三代半导体、环保、风电光伏等方向也值得关注。

(3)中长期来看,科技和消费仍是本轮慢牛的中长期主线,一方面,盈利的相对优势是风格的核心决定因素,科技和消费盈利增速全年占优是大概率事件;另一方面,消费和科技是符合当前经济发展和产业转型的方向,同时也是外资、公募的长期资金所偏好的方向;此外,在金融蓝筹带动市场上涨、风险偏好上升后,前期调整幅度较大的成长板块,例如科技中的计算机、医药中的疫苗板块预计仍将有所表现。

债市方面:经济秩序稳步恢复,国际局势日趋复杂。上周央行公开市场净放2100亿元,下周仍有4200亿元逆回购到期,8月社融新增大超预期,M2增速略有回落,整体来看货币政策仍维持灵活适度,边际略有收紧。8月经济数据表明制造业持续恢复,市场需求加速提升,国内经济恢复态势良好,而海外疫情仍未有效遏制,预计未来汇率波动或小幅走强。目前国际形势日趋复杂,应做好长期持久战准备。当前偏股型转债估值水平普遍较高。转债市场近一月来波动较大。

投资策略:近期股市波动剧烈,板块轮动明显,震荡回调或衍生机会,但仍需合理控制风险。国庆中秋将临,消费旅游板块或有望上行。可关注低估值绩优蓝筹股。长期仍看好新基建、新能源等板块,代表标的有隆20转债、恩捷转债等。但可转债的波动明显高于纯债,对投资者的风险承受能力要求较高。投资者参与之前应该做好波动的准备,当前以平衡性标的为主要投资策略,谨慎选择高估值的主题,同时仍需时时关注国家政策走向及转债市场的赎回风险。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。