一、上周股债两市及基金业绩回顾

(一)股市行情回顾

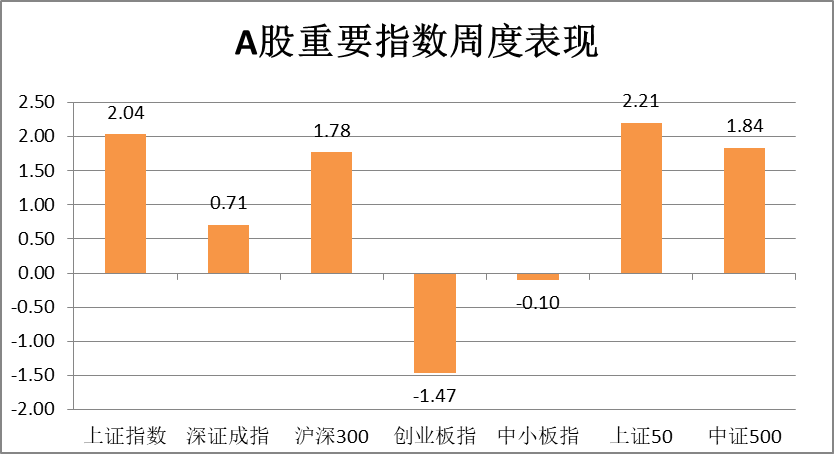

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/16-2020/11/20

从表1可知,上周A股市除了创业板指及中小板指外普遍上涨。其中上证50上涨幅度最大,涨幅为2.21%;其次是上证指数,涨幅达到2.04%;深证成指上涨幅度为0.71%;沪深300上涨幅度为1.78%;中小板指下跌幅度为-0.10%;中证500上涨幅度为1.84%;创业板指是下跌最大的股指,下跌幅度为-1.47%。

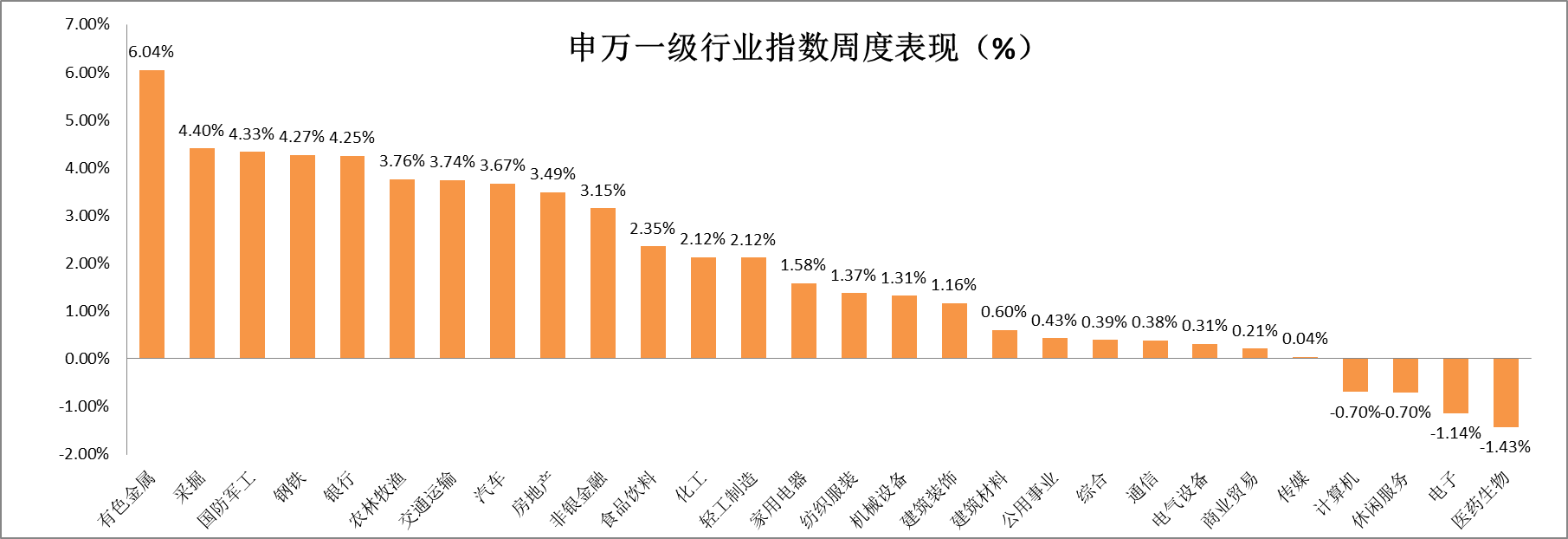

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/16-2020/11/20

从行业板块来看,大部分板块有良好的表现。其中有色金属板块涨幅最大。涨跌幅前五排名为:有色金属、采掘、国防军工、钢铁、银行,周涨跌幅分别为6.04%、4.40%、4.33%、4.27%、4.25%;涨跌幅排名末5的依次为医药生物、电子、休闲服务、计算机、传媒,涨跌幅分别为-1.43%、-1.14%、-0.70%、-0.70%、0.04%。

(二)债市行情回顾

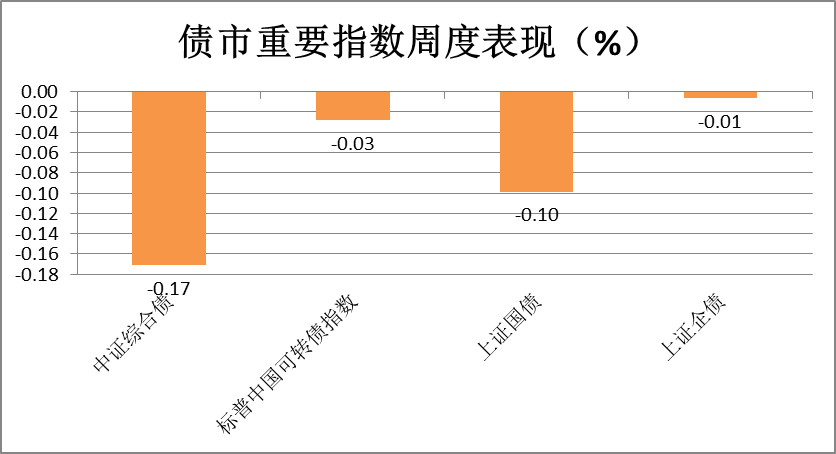

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/9-2020/11/13

从表3可知,受到信用违约事件的影响,上周债市延续调整。中证综合债下跌幅度为-0.17%,标普中国可转债指数下跌幅度为-0.03%,上证国债下跌幅度为-0.10%,上证企债基本稳定没有太大变化。

(三)基金业绩回顾

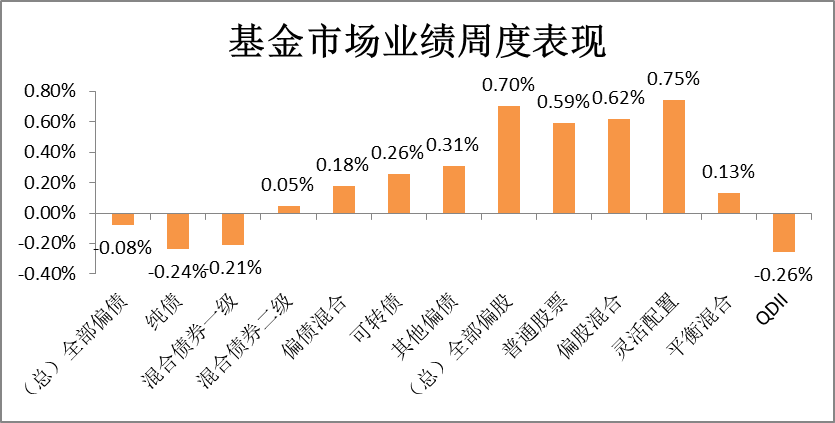

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/16-2020/11/20

从表4可知,信用违约事件影响仍在延续,债券市场受到影响,因此纯债基金下跌明显,同时股票市场表现良好,偏股基金普遍上扬。全部偏股基金平均收益率为0.86%,全部偏债基金平均收益率为-0.08%。全部偏股基金中涨幅最大的是灵活配置型,周涨0.75%;其次偏股混合型基金,涨幅为0.62%;全部偏债基金中其他偏债上涨最多,周涨0.31%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/16-2020/11/20

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是国泰国证有色金属行业B,周涨14.25%;偏债型基金中表现位于榜首的为博时新收益A,周涨3.24%;QDII基金中表现最好的为华宝标普油气A美元,周涨7.24%。

二、本周股债两市展望及投资策略

股市方面:A股在7月初结束一波拉升后,已连续震荡4月有余,尽管高点仍未突破,但低点在逐步抬升。同时板块轮动明显,不少个股创新高,结构性机会显著。我们认为权益市场的趋势仍然是以震荡为主,同时不断寻求向上突破机会。经济秩序稳步恢复,国际局势日趋复杂。上周央行公开市场净投放5500亿元,下周仍有3000亿元逆回购到期,整体来看货币政策仍维持灵活适度、精准导向。11月15日全面经济伙伴关系协定(RCEP)签订,这将有助于我国拓展海外市场,实现双循环发展战略。10月工业增加值表现较好,同比增长6.9%,在10月工作日同比减少2天的情况下仍高于预期,反映出生产端工业生产力度强劲。此外,投资增速明显加快,消费延续复苏势头,预计四季度将维持增长势头。

综合来看,上周大盘震荡反弹,走势有所回暖,指数维持在3300点上方运行,但中小创有所回调,市场呈现沪强深弱格局。个股板块上涨居多,有色、采掘、军工、钢铁、银行等板块领涨,而医药、电子、休闲服务、计算机等板块小幅下跌。从本周市场环境来看,金融委关注债券市场稳定发展,有助于缓解市场担忧,不过随着月末以及年底的临近,而北向资金保持谨慎,预计短线资金面或略有趋紧。大盘技术面走势相对较稳,特别是传统周期类板块近期走稳,对市场构成支持,不过上档也面临前期高点压制,进一步上行需要量能支持,预计惯性冲高后仍面临高位震荡整固,关注海外市场以及量能支持。

投资策略: 股市波动剧烈,板块轮动明显,震荡回调或衍生机会,但仍需合理控制风险。可关注低估值绩优蓝筹股,下游汽车、家电,以及上游化工等主动补库存的周期性行业。中期可关注消费升级及产业升级等领域龙头。长期仍看好新能源汽车、光伏风电等板块。应谨慎选择高估值的主题,同时仍需时时关注国家政策走向及转债市场的赎回风险。

债市方面:受信用风险事件影响,上周债市延续调整,10年国债收益率上行3.9bp,1年期国债收益率上行10.4bp;资金面明显下行,R007下行100bp至2.36,央行净投放较多带动资金面趋于平稳。11月21日,国务院金融稳定发展委员会第四十三次会议召开,刘鹤副总理提出要依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益。此次金稳会有助于稳定市场担忧情绪,预计债市有望逐渐恢复正常,但短期风险偏好仍将维持低位,利率债和中高等级信用债表现更好。

信用债方面,净融资较差,取消发行或推迟发行的债券数量和规模都在提升。自“20永煤SCP003” 违约以来,共有76只债券合计规模620亿取消发行或推迟发行,截止11月20日,本月共取消发行或推迟发行债券92只合计规模近700亿,已经是今年以来取消发行或推迟发行债券数量和规模都最大的月份。

受信用违约恐慌影响,无论是利率债还是信用债都出现了明显调整,但从2016年过剩产能行业违约、2019年包商事件看,受风险偏好回落带动,虽然在此过程中利率债会受到不同程度的波及,但利率债整体表现好于信用债,年内继续关注利率债小波段。

投资策略:上周信用分层加剧,低评级信用利差大幅走扩,一级新发大面积推迟和取消,短端利率债也脱离资金面,被动抛售砸盘,恐慌情绪进一步发酵。但我们也观察到二级成交并未大幅萎缩,换手充分,随着国企违约引发的恐慌情绪宣泄,叠加政策表态严罚“逃废债”,传递维护市场稳定的信号,后续债市将逐渐回归基本面,短期可能存在博弈空间,关注被错杀的个券,但从历史周期维度来看,目前期待牛转熊仍为时尚早,信用风险的重定价仍在持续。

违约冲击影响带来的调仓压力仍在持续过程中,后续机构负债压力存在不确定性,年内银行负债端压力引发的NCD提价或仍将持续,短端对于长端的限制难以明显解除;短期资金面存在进一步缓解的可能,债市情绪的修复在长端收益率超跌后或有一定体现;总体而言,风险仍在但进一步恶化的概率不高,显著修复的机会或也相对较小,应注意规避风险,择机配置。

风险提示:

1)宏观经济修复不及预期,上市公司企业盈利将相应遭受负面影响。

2)货币政策回归中性,大市值公司陆续上市叠加科创板限售股解禁,市场流动性将面临过度收紧的风险。

3)海外资本市场波动加大,对外开放加大A股市场也会相应承压。

基金推荐:

博时新兴消费主题(004505)

推荐理由:消费复苏,关注低估值节能环保企业。

嘉实价值精选(005267)

推荐理由: “十四五”规划下的高端制造业。

工银瑞信物流产业(001718)

推荐理由: RCEP利好进出口,促进物流行业发展。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。