去年8月,我国开始小范围爆发非洲猪瘟疫情,截至今年4月22日,我国共计发生129起非洲猪瘟疫情,今年以来发生疫情30起,23个省份的疫情已经得到解除,这样来看,非洲猪瘟疫情是得到了缓解的,但由于之前对生猪的捕杀,使得生猪存栏和母猪存栏双双下降,下降幅度也达到了近十年来的最大值,同时也有专家也预测下半年猪肉价格同比涨幅可能超过70%,创历史新高。

就最近两月情况相比,上月第一周全国活猪平均价格12.91元/公斤,而这个月第一周活猪均价已经上涨到了15.15元/公斤,在一个月中价格上涨了17.4%,同比涨幅也达到了36%。

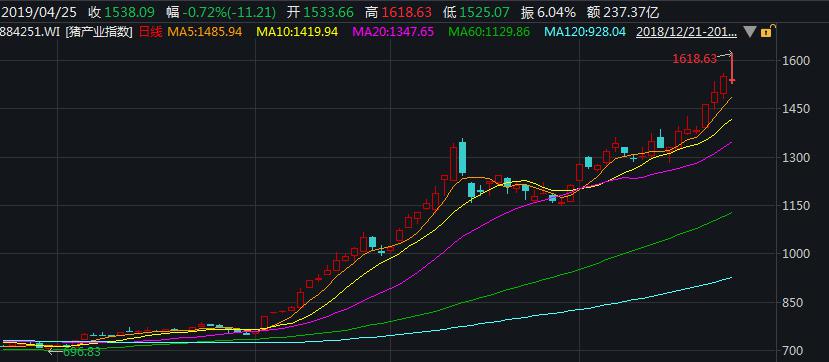

猪肉价格的上涨也反映在了资本市场中猪肉板块上,今年开始,猪产业指数受猪肉涨价行情影响一路上扬,截止今日收盘,涨幅已达114.66%。

2019年猪产业指数走势图

数据来源:Wind, 展恒基金研究中心

截止日期:2019年4月25日

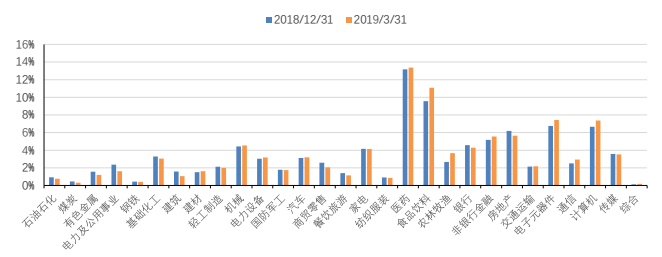

嗅觉灵敏的公募基金自然不会错过这一机会,在刚刚公布的一季报中,也显示公募基金纷纷加仓猪产业链所在的农林牧渔板块,根据Wind数据,公募基金在2019年一季度对农林牧渔的持仓总市值为480亿元,远高于2018年第四季度的198亿元,在市场配置占比上也增加到3.89%,达到了历史最高,生猪养殖板块在其中占比最大,达到了78.7%。

股票型开放式基金、混合型开放式基金和股票型封闭基金在一季度配置农林牧渔的市值达到了268.66亿元,占净值比例1.47%,与2018年第四季度的0.92%相比明显提升。当然在表现上生猪养殖板块的市值环比增量也是达到了219.8亿元,其次为肉禽养殖和饲料,分别增加17.3亿元和12.6亿元。

在重仓股方面,行业龙头温氏股份、牧原股份等生猪养殖概念股也在公募基金一季度前50大重仓股中。除此之外,2019年第一季度农林牧渔板块持股市值前十基金重仓股的持股市值集中度高达94%,也说明了板块龙头是公募基金配置资产时考虑的一个重要方向。

2018年4季度和2019年1季度主动权益类基金行业配置比例分布

数据来源:Wind, 展恒基金研究中心

截止日期:2019年3月31日

当然“猪产业链”远不止于此,受猪肉供需影响,作为猪肉替代品的鸡肉需求也大幅增加,除了这一原因,禽类养殖链自身也遵循了猪肉的涨价逻辑,受2017年H7N9重创,2018年父母代种鸡存栏量大幅下滑,造成这一现象的原因是祖代鸡引种量的下降,在正常情况下,祖代鸡每年引种90万套,而在2016~2018年间,我国年引种量只在50~70万套,而在去年年中时,中美贸易摩擦局势不明确,当时也有机构预期祖代鸡引种将受到了限制,受这些因素影响,当时的禽类产业链公司一路飘红于当时低迷的股票市场。

当然这种趋势现在仍在持续,就上周来看,山东地区鸡苗周均价9.74元/羽,同比上涨292.74%,环比上涨0.41%,而股票市场上的禽类产业链公司也因此表现不俗。

所以投资者在进行投资时涨价逻辑也是一种可以考虑的方法,但鉴于股票市场的高风险以及投资品种的繁多,对于没有金融专业知识的人来说如何进行品种选择以及规避风险都是比较困难的,此时就可以选择投资由专业的投资团队管理的基金,基金管理团队不会错过市场上每一个热点,就像此次猪产业链的优秀表现,也引起了公募基金的大量加仓,如嘉实农业产业股票(003634.OF)、易方达消费行业(110022.OF)、汇丰晋信2016(540004.OF)、上投摩根内需动力(377020.OF),这些基金都在猪产业链里有所布局,并且取得了不错的收益,也是投资者可以考虑的。