公募基金一季报目前已经全部披露,展恒基金君今天主要从19年以来股债市整体表现回顾及展望、公募基金一季报数据分析以及业绩涨幅超过60%的基金重仓的行业三个方面对公募基金一季报进行深度挖掘。这一部分主要介绍19年以来股债市整体表现的回顾及展望。

股票市场分析

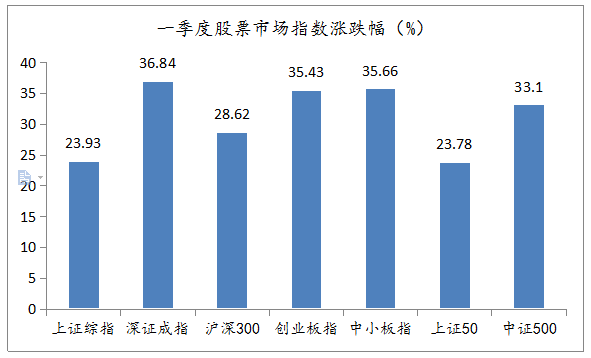

一季度A股表现不俗,三大股指涨幅均超过20%

数据来源:Wind,展恒基金研究中心

截止日期:2019年1月1日—2019年3月31日

今年一季度,A股创出近3年来单季度最大涨幅。截至3月31日,上证综指今年以来累计大涨596.86点,涨幅达23.93%,成交额14.92万亿元;深证成指累计大涨2667.86点,涨幅36.84%,成交额达19.04万亿元;创业板指累计大涨443.02点,涨幅达35.43%,成交额达5.56万亿元。2019年第一季度A股创出近13个季度单季最大涨幅。截至3月29日,2019年初以来3503只股票录得上涨,占比超过95%。涨幅在50%至100%的有364只,涨幅逾100%的有72只。

从市场交投情况看,第一季度市场交投活跃度明显提升。据中国证券登记结算有限公司数据统计,2018年12月份,已开立A股账户自然人投资者数量为14549.66万户。最新数据显示,截至2月22日,A股开户数增至14706.63万户,不到两个月,散户开户数量增加了156.97万户,可见投资者的投资热情比较高涨。

总体来看,一季度A股市场业绩表现优异,创出近3年来单季度最大涨幅。赚钱效应明显。

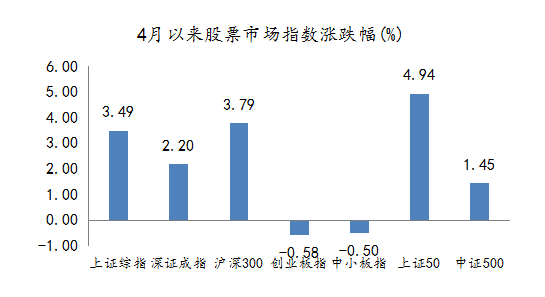

4月以来A股震荡上涨,长期来看仍存在结构性机会

数据来源:Wind,展恒基金研究中心

截止日期:2019年4月1日—2019年4月23日

4月以来,股票市场震荡上涨,截至4月23日,上证综指收3198.59元,上涨3.49%;深证成指收10124.66元,上涨2.20%;沪深300指数收4019.01元,上涨3.79%;总体股市呈上涨趋势。

市场出现震荡上涨走势,主要有三个原因:首先,上周市场披露了3月及19年Q1宏观经济数据,GDP同比6.4%持平超出了我们预期,而三月工业增加值同比直接达到8.5%更是令市场感到极度意外,相对于二月5.3%的增速直接上跳3%以上。这为A股上周高开低走后再度重新上涨提供了关键因素;其次,资金面比较合理充裕,上周央行开展了7天逆回购操作,总量达到3000亿元,MLF到期 2000 亿元,净投放量为 1000 亿元。上海银行间同业拆借利率下行,7天利率为2.55%,可见市场资金面延续宽松势头,总体上资金面保持合理充裕,而且MSCI提升A股纳入因子引发的外资流入也刺激了A股市场朝着好的方向发展;此外,中美贸易谈判进展整体趋好,最终或以“中美达成阶段性协议”而告一段落,这对A股来说也是利好消息。

债券市场分析

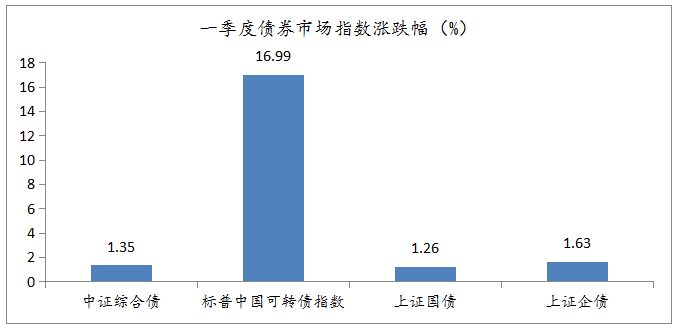

一季度债券进入平稳期,利率债震荡波动

数据来源:Wind,展恒基金研究中心

截止日期:2019年1月1日—2019年3月31日

(1)2019年一季度,债市由去年的快牛进入了平稳期,利率债窄幅震荡,信用债收益率小幅下行,信用利差继续收窄,其中高收益信用债的信用利差下行速度较去年四季度加快,可转债则迎来全面性机会,主要源于去年权益市场超跌和今年年初以来估值修复的行情,转债一季度配置性价比极高,远好于纯债,成为了债券类策略获取超额回报的主要来源。

(2)一级融资来看,2019年一季度整体融资规模比去年同期增长,其中地方政府债净融资量大增,信用债中中期票据净融资量也增加较多;

(3)信用债违约方面,从首次违约主体个数来看,一季度实质违约9个。违约数量相比2018年三、四季度下滑较多,但仍大于2018年一季度。

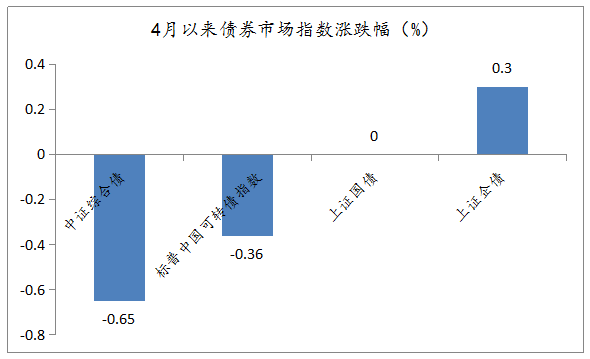

4月以来债券市场萎靡,民企违约严重

数据来源:Wind,展恒基金研究中心

截止日期:2019年4月1日—2019年4月23日

4月以来,债券市场总体表现不太好,利率债连续下跌,信用债震荡上行,可转债受A股市场影响,反弹比较严重。具体来看,货币利率上行,利率债连续下跌,主要归因于社融增速已经企稳、积极的财政政策接力以及通胀上升阻碍了利率下行等这些因素;信用债震荡明显,主要原因是国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整,而且民企违约事件增加,导致避险情绪上升,信用利差大幅上行;可转债与A股市场联系较为紧密,其价格变动主要源于正股的驱动。一般情况下正股上涨带动转债价格上涨,正股下跌带动转债价格下跌。最近A股市场在震荡,因此可转债表现也不是非常突出。

展恒观点

随着4月下旬上市公司业绩密集披露期的日益临近,投资者将聚焦点逐步切换至上市公司季报上来,A股季报业绩的披露带来指数蓄势整固,这在A股历史上同期时间段存在典型的季节性效应,投资者在此期间根据上市公司披露的业绩,对所持有的标的去伪存真,因势优化配置结构的诸多。总体来看,偏积极因素依旧存在,如中美贸易关系阶段性缓和,全球货币政策整体仍处偏宽松,MSIC等事件仍将导致外资流入,当前A股估值与A股历史估值中枢比并不算贵;而且经济总体水平优于预期,经济结构优化升级效果显著,从整个一季度来看,经济运行是开局平稳、稳中有进;此外,科创板的推出也将提升资本市场的风险偏好水平。

因此,我们认为二季度A股市场还是存在结构性机会的。行业配置上,考虑到4月下旬是A股上市公司季报业绩披露的密集期,投资者将配置的重点放在精选绩优子板块上,市场将由普涨到分化。行业上主推“大金融”板块,其次受“猪瘟”事件驱动的“生猪养殖”;“消费”板块受益于MSCI事件渐行渐近以及国内宏观经济景气度阶段性回暖。另外主题投资上,建议适当关注“新能源(特高压、光伏)、军工、上海自贸区、长江经济带、一带一路”等。