1年之前你的闲钱放在哪里?我想绝大部分的投资者都会说余额宝,同时还会说出这样投资的很多好处,比如收益比较高流动性还强,随存随取特别方便等等。但是不到1年的时间,“随取”的金额不断下降,如今每人每日快速到账仅限1万元,关键那收益率还在“无止境的”慢慢下跌。这种情况下,你还是坚持把钱投向余额宝、微信钱包等货币基金吗?今年以来大火的短债基金是什么?它和货币基金的区别有哪些?

什么是短债基金?

短债基金,因投资的债券期限短而得名,主要投资标的为银行间的债券市场。短债基金是一种净值稳定增长,收益高于货币基金,且流动性可以媲美货币基金的基金产品。

短债基金与货币基金的区别有?

1.收益较高,风险较低

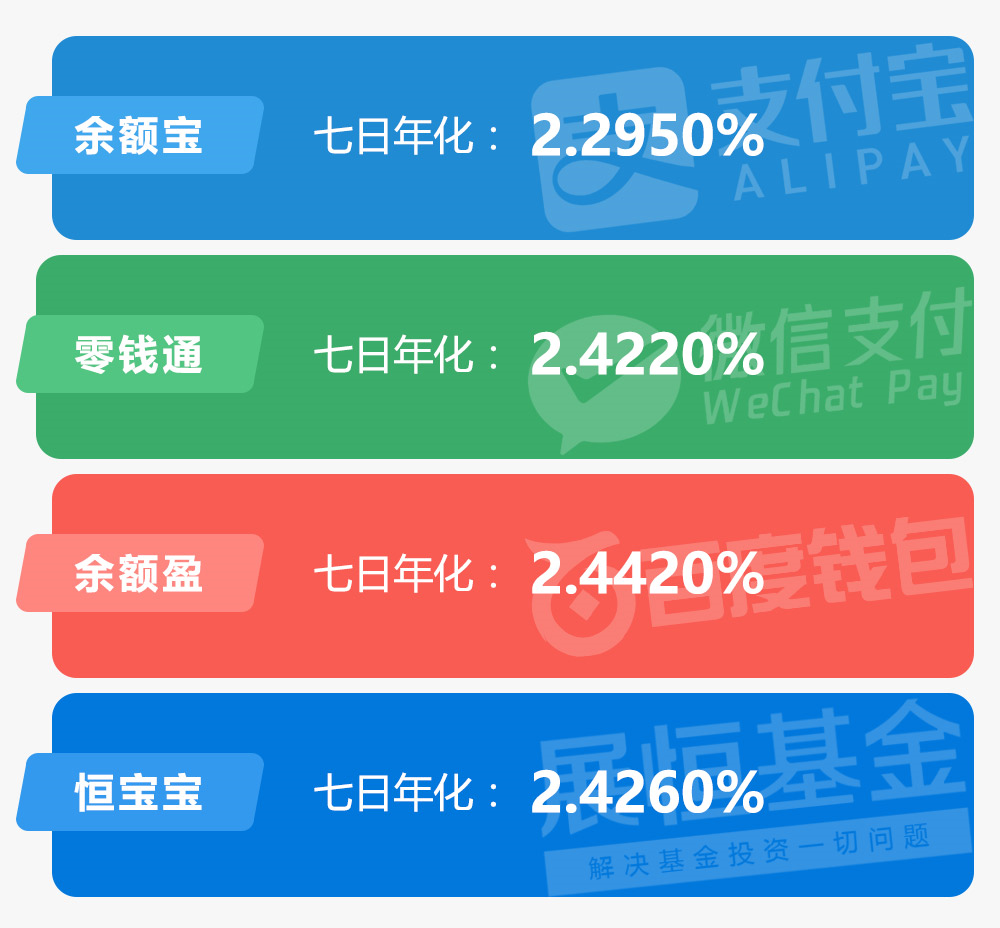

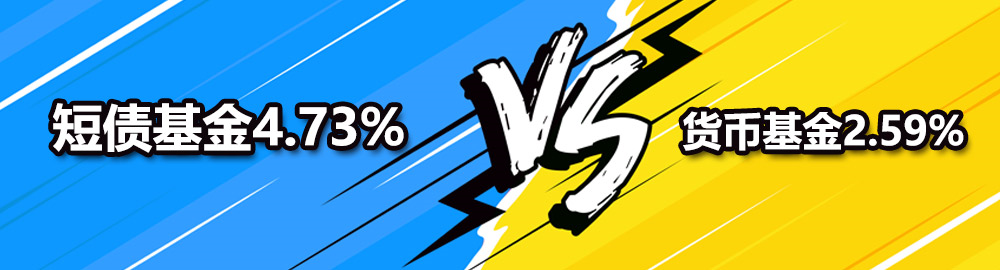

截至5月14日,货币基金平均7日年化收益率为2.32%,与1年前普遍4%的收益相比降幅较大。排除今年新成立的基金,短债基金今年以来年化收益率(平均)为4.73%,高出货币基金2.14个百分点。可见,从收益角度来看,短债基金收益明显高于货币基金。

另外,由于短债基金投资的债券品种信用等级较高,与其他债券型基金相比,风险较低。

2.赎回为T+2日到账

理论上而言,短债基金与货币基金大部分均为T+2日到账,只是目前部分基金销售渠道就货币基金做了T+0的赎回优化,即我们所说的随存随取。货币基金的快速赎回业务如今被限制到了1万元/天,超过了的话,不好意思,等明天吧。因此从赎回来看,货币基金,尤其是宝宝类货币赎回快于短债基金。

3.手续费不同

货币基金申购时并不需要支付手续费,管理费、托管费以及销售服务费加起来一年平均在0.49%左右。短债基金A份额,C份额收费并不一致:A份额申购需支付申购费,一折后平均为0.03%;C份额不需支付申购费,销售服务费平均一年0.26%。管理费、托管费加起来一年平均0.40%。赎回费率则一般要在持有一个月之后才是零费率。

上文中我们提到,短债基金净值增长稳定。对于这种收益上限不高且波动较小的产品而言,费率显得尤为重要。在筛选优质产品时需要对费率密切留意。