“展恒优选50”是展恒基金研究中心从全市场四千多只公募基金中,精挑细选出的50只最优质基金。公募基金经过22了个年头的发展,越来越被普通投资者熟知,投资者们通过商业银行、证券公司、期货公司、证券公司和独立基金销售平台等其他金融机构参与基金市场。北京展恒基金属第一批获得基金销售牌照的公司,拥有十五年的投研经验,其推出的“展恒优选50”是基金市场中极其少有的基金组合,由50只优质基金组成,涵盖股票型、债券型、混合型、QDII型以及另类投资型基金,满足投资者各种投资需求,且展恒研究中心长期跟踪这50只基金走势和市场变化,定期调仓更新组合,每月还做相关的基金直播,全方位的为投资者服务,帮助投资者解决不知买什么基金?哪些属于优质基金的疑问。

“展恒优选50”中包含27只股票型基金和21只债券型基金,还有2只另类投资型基金,股债占比6:4,自2018年1月2日以来,运行良好,实现47%的投资收益,年化回报达17%,远超基准(40%中证综合债+60%沪深300)收益,远超市场同策略收益水平,且在市场下跌时,保持了较好的抗跌属性,历史月度最大回撤仅为4.75%,风险收益性价比方面保持较高水平。

表1 优选50及基准月度净收益率情况

注1:表中参考基准为40%中证综合债+60%沪深300;

注2:表中红色数据代表优选50组合月度收益超越基准的月份,即实现超额收益的月份。

一、优选50组合整体表现情况

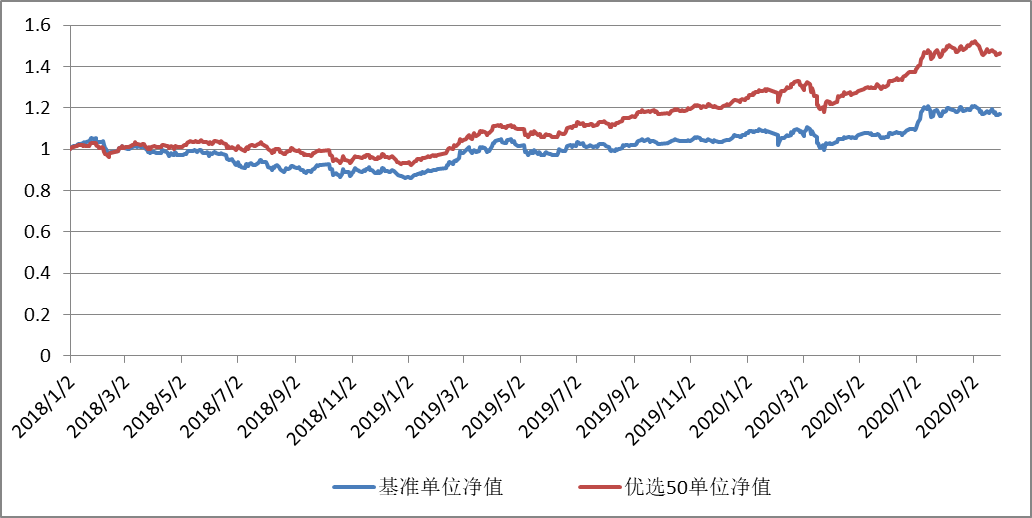

图1 优选50组合2018年至今单位净值及基准表现

数据来源:展恒基金研究中心、wind

数据时间:2018/1/2-2020/9/30

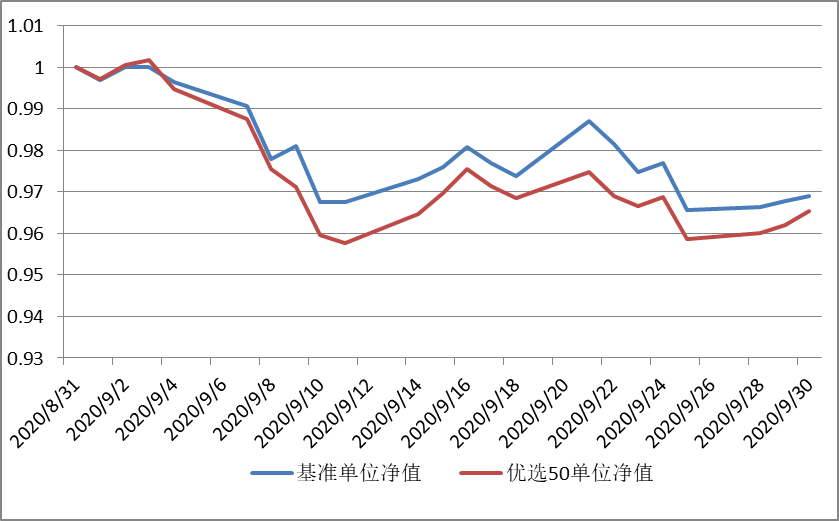

图2 优选50组合9月单位净值及基金表现

数据来源:展恒基金研究中心、wind

数据时间:2018/1/2-2020/9/30

从图1信息可知,优选50组合2018年1月2日至今跑赢基准,实现47%的收益,年化回报达17%。但从图2可知,优选50组合9月损益与基准持平,均下跌3%。

二、偏股和偏债型基金组合整体表现

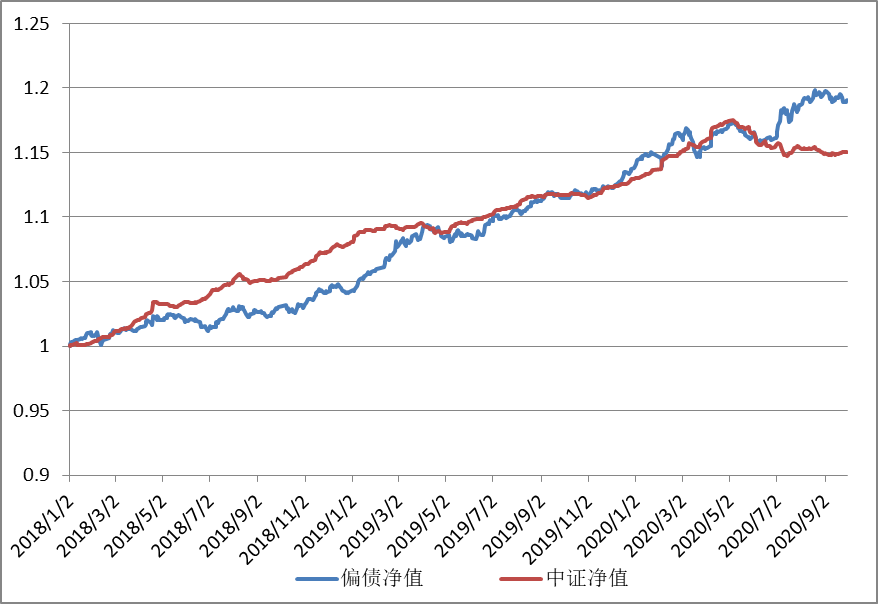

图3 偏债型基金组合2018年至今业绩表现

数据来源:展恒基金研究中心、wind

数据时间:2018/1/2-2020/9/30

优选50组合中有27只偏股型基金(占比54%),21只偏债型基金(占比42%),2只另类投资基金(占比4%)。总体来看,偏股型基金组合表现更加强势,大幅跑赢基准,2018年至今实现净值翻了一倍,即实现收益100%,年化回报达36.36%。从偏债型基金组合2018年1月2日单位净值表现图(图3)来看,大概于2020年6月偏债型基金组合收益才跑赢基准,实现超额收益4%。分析原因,2018年A股市场处于熊市,而2019年和2020年均迎来了一波结构性行情,使得偏股型基金组合整体收益水平较高。而股债大多时候存在明显的“跷跷板效应”,即股强债弱,因此债市2018年至今表现相对较弱。

图4 偏股型基金组合2018年至今业绩表现

数据来源:展恒基金研究中心、wind

数据时间:2018/1/2-2020/9/30

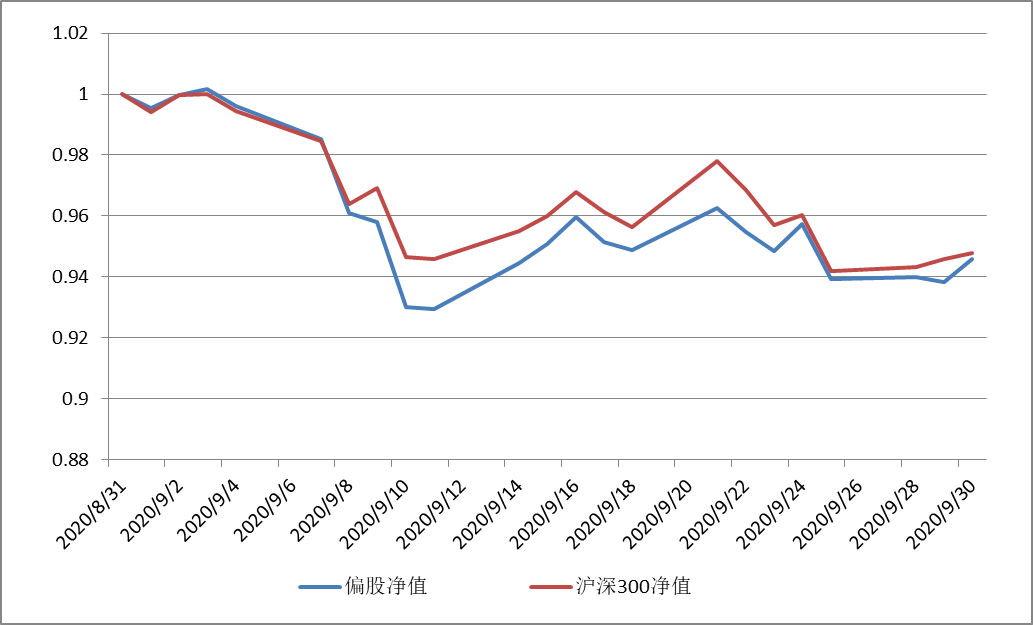

图5 偏股型基金组合9月单位净值表现

数据来源:展恒基金研究中心、wind

数据时间:2018/1/2-2020/9/30

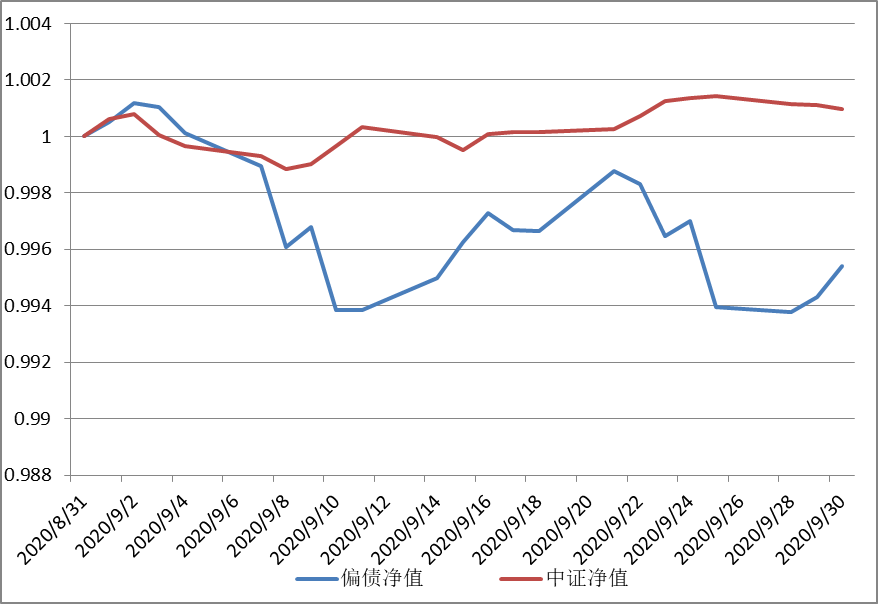

图6 偏债型基金组合9月单位净值表现

数据来源:展恒基金研究中心、wind

数据时间:2018/1/2-2020/9/30

从图5和图6信息可知,不论是偏股型基金组合,还是偏债型基金组合,均略微跑输基准。偏股型基金组合9月下跌5%,与市场平均收益水平十分接近,这是因为我们的偏股型基金组合涉及行业众多,而A股9月份市场风格切换明显,趋势性主线不明显,使得市场陷入震荡回调,9月沪深300指数下跌5%左右,因此偏股型基金组合收益接近市场平均水平也在意料之中,9月下跌也是5%左右。再看偏债型基金组合(图6),中证综合债9月份上涨0.1个百分点,偏债型基金组合下跌0.4个百分点,即跑输基准0.5个百分点,差距不是很大,分析原因也是受债市震荡回调明显影响。

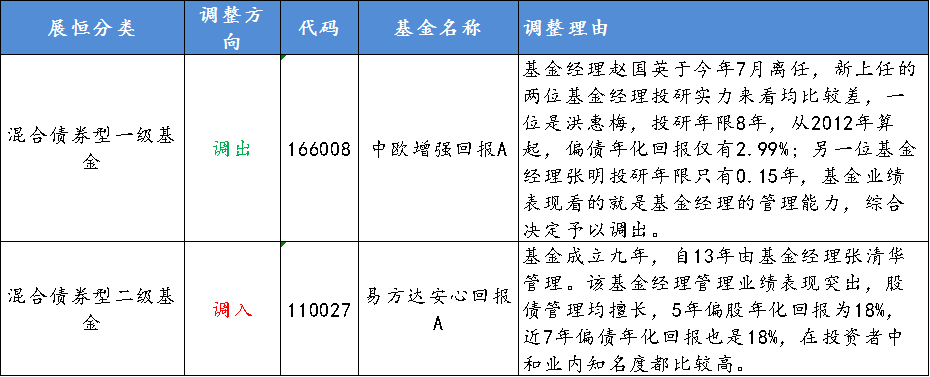

三、展恒优选50 —9月调仓情况及调仓理由

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。