1.定增板块本周个股表现回顾:本周共有4家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,2家A股上市公司发布定向增发公告,10家上市公司定向增发限售股解禁。本周除增发公告日外的定增各关键节点所涉及的股票数量与上周相比显著减少。新增定增预案与上周数量相比减少一半,与2023年1~2月平均水平相当。本周新增股东大会通过与新增定增获准(此处指交易所审核通过)数量明显减少,应为再融资新规后新增定增项目减少的传导效应。定增市场规模往往受监管政策、市场环境、资金成本等多方面因素的影响。自2023年8月以来再融资市场的监管政策不断优化,突出扶优限劣,引导上市公司合理确定再融资规模,促进投融资两端的动态平衡,政策的变化也将引导市场逐渐走向重质大于重量的变化过程。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-0.97%~1.50%之间,同期沪深300指数涨幅为0.20%,本周沪深300指数表现位于同期定增板块各主要指数中段。从更长的时间维度看,在近1个月的时间范围内定增板块各主要指数整体跑赢沪深300指数,而在从近3个月至近1年的时间范围内则仍逊于沪深300指数。与上周相比,本周定增板块各主要指数明显表现出了风格切换的特征,偏大盘风格的上证定增、国证定增表现优于偏中小盘风格的定增综指、定增破发,恰与上周相反。而CS定增在本周和上周均有不错表现,CS定增与上证定增在选样方法上基本相同,主要区别在于CS定增的成分股数量是上证定增的2倍,在成分股的行业分布上除了传统行业(房地产、交通运输、非银金融等)——这也是上证定增的主要成分股构成——以外,新兴行业(电子、通信、计算机等)也占据相当比重,这也导致CS定增在近期的风格轮动中能保持不错收益。

3.专题研究:定增破发一定会回补吗?(三):定增破发是指股票价格下跌至定增发行价格以下的情况,由此衍生出的定增破发策略则是投资于股价跌破近期实施定增的增发发行价的股票的策略,由于破发股票为投资者提供了以低于大股东或者是投资机构的价格进场的机会,因此定增破发策略也相当于一种抄底策略,这种策略的逻辑是标的股票目前的股价因为宏观环境或者周期性等各种各样的因素而处于低位,而未来随着解禁日的临近或者环境的转好,股价将逐渐回升至定增发行价以上,也就是破发回补。事实上,并非所有的定增破发股票都会实现回补,那么影响破发回补的因素主要有哪些呢?前两期专题研究我们考察了增发对象类型和增发目的对破发回补效应的影响,本期我们将关注增发规模、认购方式、定价基准日类型、是否属于简易程序审核等其他定增相关要素对破发回补效应的影响。从统计结果来看,增发规模/总市值、定价基准日为董事会决议公告日与折溢价率之间显著相关性,而认购方式、是否属于简易程序审核与折溢价率之间不存在显著相关性。增发规模/总市值越小,对应的限售股解禁日的折溢价率越高,这一点或与解禁日前后的抛售效应有关,当增发规模相对越大,投资者在解禁日前后抛售的动机越强,解禁日前后对应的股价下跌幅度也将越大,导致解禁当期的折溢价率越低;当增发规模相对越小时,情况则相反。关于定价基准日为董事会决议公告日时对应的折溢价率更高,从规则来看,这一点所指向的往往是增发对象为控股股东或引入战略投资者的情况,如此前分析,当增发对象为公司股东或未来重要股东(战略投资者)时,公司定增将更多考虑增发对象的利益,在限售股解禁日的破发回补效应也将更强。

4.投资建议:本周建议重点关注满足以下几个条件的定增板块股票:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

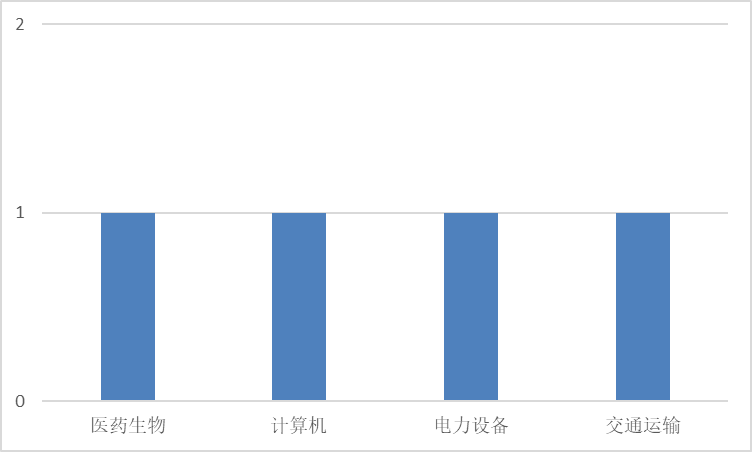

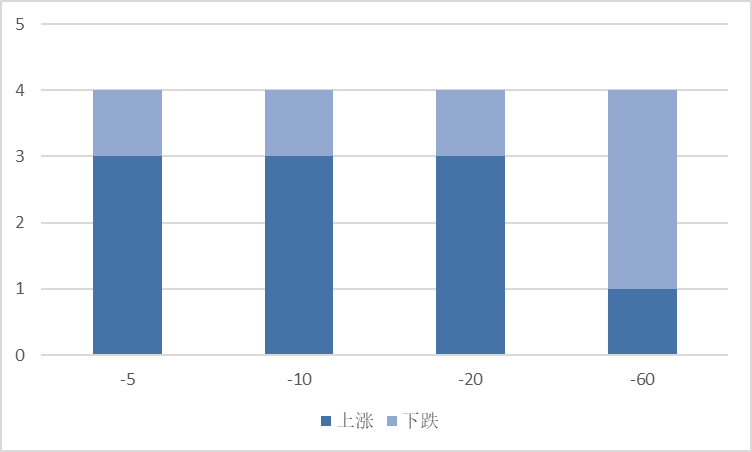

本周共有4家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少5家;行业分布方面,医药生物、计算机等4个行业各1家;日前股价表现方面,在公告日前5~20日内大部分股票价格上涨,在公告日前60日大部分股票价格下跌。

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

本周共有1家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比减少3家。该公司属于电力设备行业,在公告日前5~10日内价格上涨,在公告日前20~60日内价格下跌。

数据来源:Wind

(3)本周增发获准

本周共有0家A股上市公司定向增发事项获得监管机构批准,数量与上周相比减少2家。

(4)本周发布增发公告

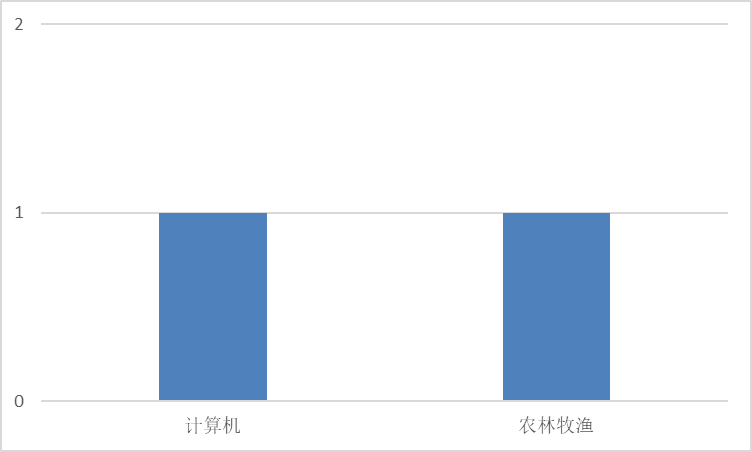

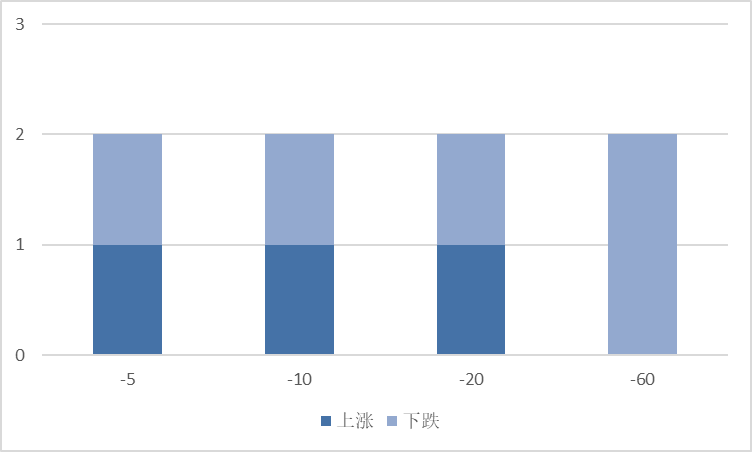

本周共有2家A股上市公司发布定向增发公告,数量与上周相比数量持平;行业分布方面,计算机和农林牧渔行业各1家;日前股价表现方面,在公告日前5~20日内股票价格涨跌各半,在公告日前60日全部股票价格下跌。

数据来源:Wind

图 3:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

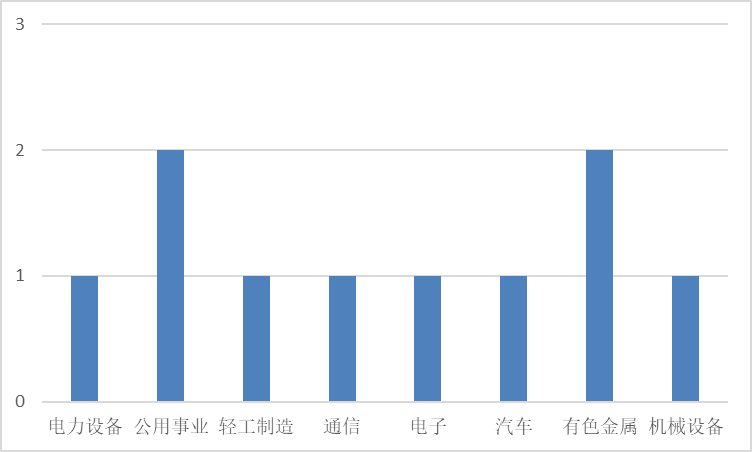

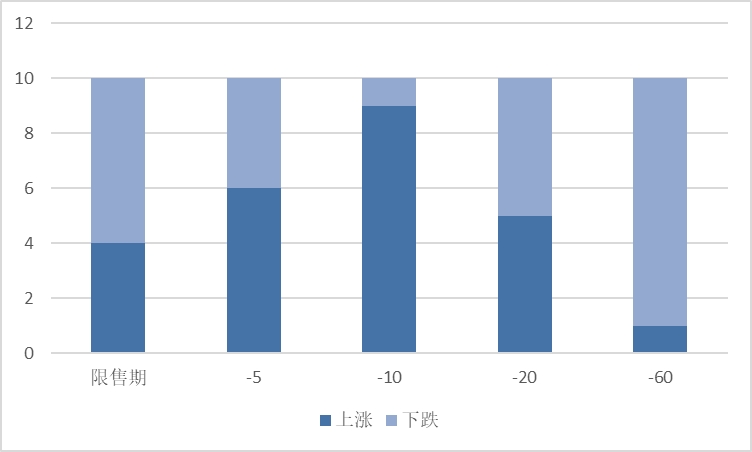

本周共有10家上市公司定向增发限售股解禁,数量与上周相比减少6家;行业分布方面,公用事业、有色金属等2个行业各2家,电力设备、轻工制造等6个行业各1家;解禁收益方面,4只股票取得正收益(1.20%~148.36%),6只股票取得负收益(-22.85%~-2.90%);日前股价表现方面,在公告日前5~10日内大部分股票价格上涨,在公告日前20日股票价格涨跌各半,在公告日前60日大部分股票价格下跌。

数据来源:Wind

图 5:本周限售股解禁的A股上市公司行业分布

图 6:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有4家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,2家A股上市公司发布定向增发公告,10家上市公司定向增发限售股解禁。

本周除增发公告日外的定增各关键节点所涉及的股票数量与上周相比显著减少。新增定增预案与上周数量相比减少一半,与2023年1~2月平均水平相当。本周新增股东大会通过与新增定增获准(此处指交易所审核通过)数量明显减少,应为再融资新规后新增定增项目减少的传导效应。定增市场规模往往受监管政策、市场环境、资金成本等多方面因素的影响。自2023年8月以来再融资市场的监管政策不断优化,突出扶优限劣,引导上市公司合理确定再融资规模,促进投融资两端的动态平衡,政策的变化也将引导市场逐渐走向重质大于重量的变化过程。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-0.97%~1.50%之间,同期沪深300指数涨幅为0.20%,本周沪深300指数表现位于同期定增板块各主要指数中段。

从更长的时间维度看,在近1个月的时间范围内定增板块各主要指数整体跑赢沪深300指数,而在从近3个月至近1年的时间范围内则仍逊于沪深300指数。与上周相比,本周定增板块各主要指数明显表现出了风格切换的特征,偏大盘风格的上证定增、国证定增表现优于偏中小盘风格的定增综指、定增破发,恰与上周相反。而CS定增在本周和上周均有不错表现,CS定增与上证定增在选样方法上基本相同,主要区别在于CS定增的成分股数量是上证定增的2倍,在成分股的行业分布上除了传统行业(房地产、交通运输、非银金融等)——这也是上证定增的主要成分股构成——以外,新兴行业(电子、通信、计算机等)也占据相当比重,这也导致CS定增在近期的风格轮动中能保持不错收益。

数据来源:Wind

数据来源:Wind

定增破发是指股票价格下跌至定增发行价格以下的情况,由此衍生出的定增破发策略则是投资于股价跌破近期实施定增的增发发行价的股票的策略,由于破发股票为投资者提供了以低于大股东或者是投资机构的价格进场的机会,因此定增破发策略也相当于一种抄底策略,这种策略的逻辑是标的股票目前的股价因为宏观环境或者周期性等各种各样的因素而处于低位,而未来随着解禁日的临近或者环境的转好,股价将逐渐回升至定增发行价以上,也就是破发回补。事实上,并非所有的定增破发股票都会实现回补,那么影响破发回补的因素主要有哪些呢?前两期专题研究我们考察了增发对象类型和增发目的对破发回补效应的影响,本期我们将关注增发规模、认购方式、定价基准日类型、是否属于简易程序审核等其他定增相关要素对破发回补效应的影响。

(1)统计过程与结果

与上两期类似的,基于近三年实施定增且定增限售股已解禁的定增案例数据,我们整理了各案例的定增发行价与限售股解禁日收盘价,并计算折溢价率(折溢价率=限售股解禁日收盘价/定增发行价-1)。同时,我们整理了各案例对应的增发规模(或“募资金额”)、认购方式、定价基准日类型、是否属于简易程序审核等定增相关要素。各要素的数据类型如下表所示。

我们针对各要素对应的折溢价率分别进行了描述性统计(针对定类数据)和线性回归。

我们首先对增发规模(或“募资金额”)与对应的折溢价率进行了线性回归,结果显示不显著(如下表所示)。

考虑增发规模往往与公司自身规模相关,因此我们构建了新变量增发规模/总市值,并重新对其与对应的折溢价率进行线性回归,结果显示二者具有显著相关性(如下表所示)。

数据来源:wind

认购方式

我们首先对不同认购方式下的折溢价率进行描述性统计,结果如下表所示。从描述性统计结果可以看出,排除数量极少的现金和资产认购类型后,现金认购方式对应的折溢价率平均值和中位数分别为0.09和0.00,资产认购方式对应的折溢价率平均值和中位数分别为0.22和0.09。

另外,我们对认购方式和折溢价率进行了线性回归(如下表所示),从结果来看,认购方式与折溢价率之间不存在显著相关性。

定价基准日类型

我们首先对不同定价基准日类型下的折溢价率进行描述性统计,结果如下表所示。从描述性统计结果可以看出,排除数量极少的其他类型后,发行期首日类型对应的折溢价率平均值和中位数分别为0.06和-0.00,董事会决议公告日类型对应的折溢价率平均值和中位数分别为0.45和0.22。

另外,我们对定价基准日类型和折溢价率进行了线性回归(如下表所示),从结果来看,董事会决议公告日与折溢价率之间存在显著正相关,而发行期首日、其他与折溢价率之间不存在显著相关性。

数据来源:wind

是否属于简易程序审核

我们首先对是否属于简易程序审核对应的两类变量下的折溢价率进行描述性统计,结果如下表所示。从描述性统计结果可以看出,不属于简易程序审核类型对应的折溢价率平均值和中位数分别为0.10和0.00,属于简易程序审核类型对应的折溢价率平均值和中位数分别为0.05和0.02。

数据来源:wind

另外,我们对是否属于简易程序审核和折溢价率进行了线性回归(如下表所示),从结果来看,是否属于简易程序审核与折溢价率之间不存在显著相关性。

数据来源:wind

(2)分析与启示

从统计结果来看,增发规模/总市值、定价基准日为董事会决议公告日与折溢价率之间显著相关性,而认购方式、是否属于简易程序审核与折溢价率之间不存在显著相关性。增发规模/总市值越小,对应的限售股解禁日的折溢价率越高,这一点或与解禁日前后的抛售效应有关,当增发规模相对越大,投资者在解禁日前后抛售的动机越强,解禁日前后对应的股价下跌幅度也将越大,导致解禁当期的折溢价率越低;当增发规模相对越小时,情况则相反。关于定价基准日为董事会决议公告日时对应的折溢价率更高,从规则来看,这一点所指向的往往是增发对象为控股股东或引入战略投资者的情况,如此前分析,当增发对象为公司股东或未来重要股东(战略投资者)时,公司定增将更多考虑增发对象的利益,在限售股解禁日的破发回补效应也将更强。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票:

数据来源:Wind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

数据来源:Wind