上篇文章我们从宏观的层面介绍了证券基金投资策略中的套利策略,算是对“套利”有一个初步的认识。简单来说,就是运用相关资产之间因市场不同、时间差异等原因造成的定价差异,赚取其中价差的交易方式。而套利策略低风险收益稳健,且与市场的关联程度较低的特点也受到不少稳健型投资者的追捧。

只要有定价差异就存在“套利”,所以套利策略以各种形式广泛存在于各种市场中,由此衍生出诸多类型的套利策略。接下来几篇文章我们将按照涉及的不同资产种类展开套利策略。今天要介绍的一种套利,是目前较常见到的也是运用较为广泛的一种套利类型——期货套利。

顾名思义,期货套利是指在期货市场以及期货和现货市场之间进行套利的交易行为,而这里说的期货套利包括股指期货套利和商品期货套利。尽管两种期货套利由于投资种类和市场运行上的差别而存在差异,但其主要套利模式基本相同,我们这里只做简单说明,不具体区分来讲。

期货套利的种类:

1. 期现套利:期货和现货的套利;

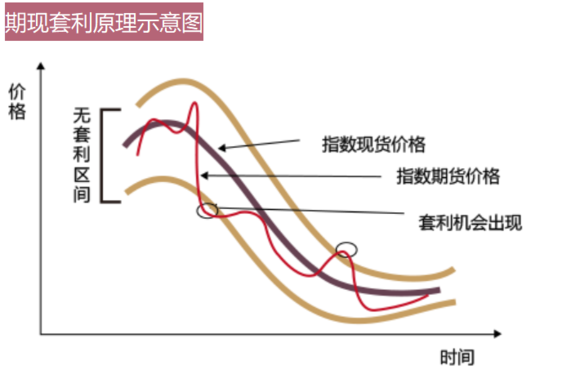

期现套利是指期货市场与现货市场之间存在“不合理”的价差,并认定价差会趋于“合理”,而在两个市场上进行反向交易以达到获利目的。

由于现货市场做空机制的限制,通常我们所说的期现套利都是做多现货和做空期货的正向套利。拿股指期货来说,当股指期货合约价格高出现货价格的部分大于现货的持有成本和交易成本时,买入指数现货同时卖空股指期货合约,等到期货合约接近到期日而期现价差收敛时,同时平掉现货与期货仓位,完成套利交易。

商品期货的期现套利原理和股指期货类似,不过需要注意的是商品期货和股指期货不同之处在于,合约到期时它没有强制要求期货合约价格收敛于现货价格,而且交割时采用的是实物交割,因此商品期货的期现套利交易中需要估算标的商品的仓储成本,运输成本等,较为繁琐。

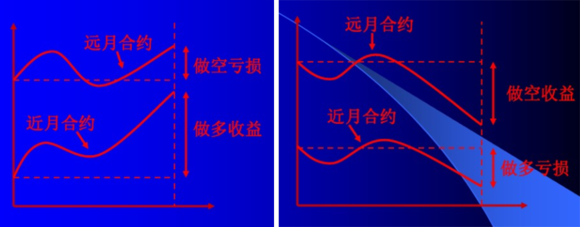

2. 跨期套利:期货不同月份合约之间的套利;

跨期套利是对不同期限合约期货间的价差进行套利的行为。这种套利行为在期货交易中较为普遍,尤其广泛存在于商品期货套利交易中。跨期套利在同一市场上同时买入和卖出同种商品不同交割月份的期货合约,以期在有利时机将这两个交割月份不同的合约对冲平仓而获利。具体操作方法上有:牛市套利,熊市套利和蝶式套利。

3. 跨市套利(商品期货套利):国内外相近的期货合约之间的套利;

跨市套利是指在某个市场买入(或者卖出)某一交割月份的某种商品合约的同时,在另一个市场上卖出(或者买入)同种商品相应的合约,以期利用两个市场的价差变动来获利。总的来说,跨市套利就是利用因地域不同而存在的商品定价差异进行套利的行为,而这种套利往往风险相对较小且利润稳定。

4. 跨品种套利(商品期货套利):某些存在很强关联性商品之间的套利。

跨品种套利主要是指在买入或卖出某种商品的同时,卖出或买入相关的另一种商品,当两者的差价变化至一定水平时,平仓获利的交易方式。

由于某些商品是上下游产品或可以互相替代等原因,它们之间存在很强的关联性,虽然不是同一品种,但对市场的供需关系有同向或相反的反应,它们相互之间的价差会因此维持在一个相对合理的水平。在此前提下,如果品种之间的价差远远超过(或低于)正常差价,则可以买进某一价格相对偏低的商品,卖出另一价格相对偏高的商品,待其价差回归“合理”而实现套利。

另外,有些商品之间没有必然的内因约束,但价格却受共同因素所主导,当两种对象的价格对同一影响因素表现出不同的变化幅度时,也为不同品种商品之间提供了相应的套利空间。

套利策略相关基金推荐:

淘利趋势套利7号A

嘉翼6号