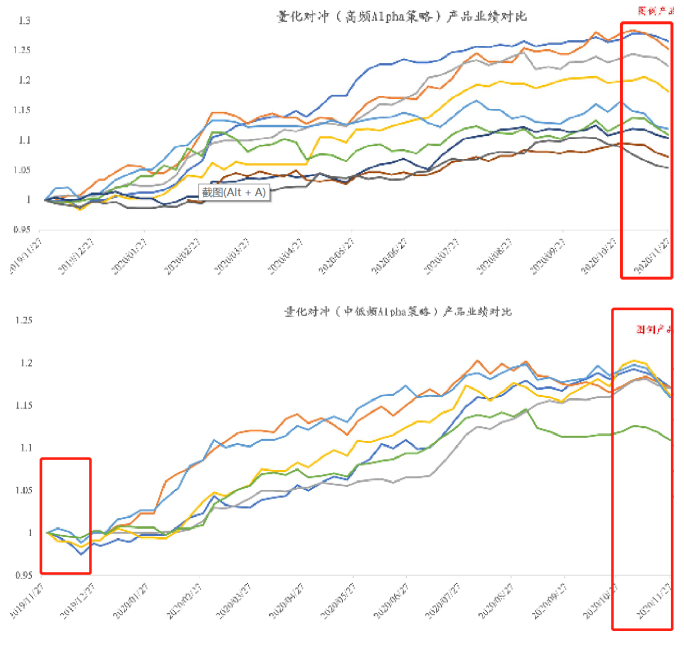

11月下旬以来,国内量化超额策略表现开始持续低迷,相关私募量化中性alpha产品净值集体持续回撤。据上个月的产品收益率的相关统计显示,市场中性私募产品中有63%产品收益率为负,无论是低频策略产品还是高频策略产品,集体回撤十分明显(见下图),这其中还有11%的产品回撤幅度超过3%,部分产品回撤甚至超过5%,其中一些头部、明星量化私募的中性产品也未能幸免此次大幅回撤。一时间,向来以稳健收益和低回撤为特色的量化中性策略产品自去年四季度以来再度陷入较为尴尬境地。

对于此次回撤,业内普遍将主要原因归结为A股年底风格变化和股指期货基差收窄。这个回答基本解释了量化策略模型内在及相关的外在因素变化的问题,但答案仅此而已?今天我们来相对深入探讨一下怎么看待中性产品的回撤。

首先从量化策略模型自身的特点来看,阶段性回撤的发生是必然的。量化策略本身是建立在统计概率基础上的,盈利的前提是量化模型刻画的证券市场运行特征持续重现。但量化模型捕捉的是能够大概率重现的市场特征,当市场持续呈现小概率特征时,量化模型就会失效。

当前私募量化alpha策略主流都是采用主要基于成交价和成交量进行全市场选股的多因子模型,量化模型的内在逻辑方向基本是一致的,主要差异在于模型组合的交易持仓频率高低差异,是否采用AI等其他技术进行模型优化,以及是否叠加打新、T0交易等其他复合策略等。现在业主体量化机构主要针对中证500指数构建量化对冲的市场中性产品,但选股模型大多面向全市场所有个股,市值风格上普遍偏重于中小盘。这就会造成大部分中性产品的收益将依赖于中小盘风格占优或者风格相对均衡的市场运行结构,一旦这种市场风格结构发生逆转,呈现典型大盘风格结构表现占优时,量化模型构建的组合就会与中证500指数的运行结构方向发生严重背离,使得相应的量化产品出现回撤。

如果这种市场风格切换猛烈,持续时间长,甚至极端到“一九”更甚,中性产品可能面临10%以上的回撤。纵观A股的发展历史,大部分时间市场风格以中小盘占优或均衡为主,风格短时剧烈切换事件偶有发生(例如2014年12月),阶段性持续切换则一般较长周期发生一次(例如2016年下半年-2017年)。可以说,市场发生风格切换是必然现象,在此时中性产品出现回撤也是正常的,而且通常量化模型不会追踪市场风格的大切换进行调整,因而如果风格转换持续较长时间,则产品连续回撤也不可避免。当然,量化管理人可以通过控制风格偏离的敞口来尽量降低回撤幅度。

我们再从量化策略相关联的外在因素来看,量化策略强大到影响市场后最终将反过来作用量化策略自己,这是一个市场参与者生态平衡以及演变的过程,在这当中量化策略收益变化也是个自然的过程。因此我们既不能盲目神话量化策略,但也不要一遇到回撤就恐慌。

当前的量化超额策略无论是低频模型还是高频模型,本质上都是一种短线交易的机制,因为预测的周期越短,效果越好。如果短期进行量化策略交易的资金快速扩容,而作为对手方的非量化交易资金没有相应增加,就会造成交易不足,于是交易拥挤局面出现。这种状况会促使量化策略模型间互相博弈和竞争,有可能造成两败俱伤,结果就是产品收益下滑。近两年来有一个非常典型的市场特点,一旦量化策略取得阶段性好业绩时,产品业绩回撤就会大概率发生。背后原因除了市场结构和方向变化之外,很重要的一点就是量化策略容易产生网红明星效应,从而在短期内吸纳大量投资资金,超过市场其他对手力量。

头部量化管理人的规模超500亿,“腰部”管理人超过百亿,更多中小量化管理人都拼命接资金朝着数十亿的规模迈进,还有更多的投资人手持大量资金寻觅量化管理人,抢着给新面世的量化模型送钱。放眼一看,市场上充斥上万亿量化资金的时候指日可待,届时市场的交易拥挤度是否会令人绝望?在这么大体量资金压力下,中性产品的收益何去何从?我们的投资该从中性产品中撤退吗?

答案的落脚点是,一定要从发展的眼光来看问题。我们的证券市场是不断壮大的,在打破刚兑、无风险收益长期下降以及“房住不炒”的背景下,巨量居民资产还有充分的体量分配到证券市场,因此短线交易为主的量化资金还是能够获得足够的长期对手盘。再者,量化资金有进也会有出,产品收益及回撤不能满足预期时,自然就会有不满意的资金退出,从而使得市场交易拥挤下降再平衡。最后,经历市场洗礼的量化管理人也会不断开发新的量化策略,降低彼此模型间的一致程度,进一步降低交易频率,捕捉市场新阶段的持续特征,从而解决收益回撤的幅度和持续时间。只要能适应市场,就能长期生存。

最后谈一谈股指期货基差问题,它构成了中性产品的对冲成本。近几年中证500指数期货绝大部分时间呈现基差贴水,中性产品持续承担做空股指期货对量化超额收益的损耗。基差贴水与市场方向和结构都有关系。市场快速上涨过程中,贴水迅速收敛甚至消失转升水,在下跌及震荡市中,贴水往往扩大,只有在临近到期时才收敛,而市场风格的突然切换也会导致贴水快速变化。总体而言,在当前股指期货运行制度下,贴水导致的产品收益损耗是长期存在的,损耗幅度的加大往往是短期。股指期货未来限制放松是必然的,从长远来看贴水一定会不断逐步收窄,这对中性产品而言是收益增厚的过程。

回到我们开篇的议题,当前业内机构的观点认为,随着市场在新的风格下逐步趋于稳定,量化中性策略也会逐步跟上节奏,预计到12月下旬可能就大致恢复正常了。至于到时结果到底如何,让我们拭目以待吧,但有一点值得强调——看清楚了未来的发展趋势,就可以忽略过程中的小波动。