思勰投资是一家专注用真正科学的方法做交易的量化对冲基金公司,公司合伙人曾就职于美国顶级对冲基金的高频交易团队,从事一线量化开发工作,团队人员将之前从华尔街顶尖团队学习到的先进方法论与技术投入实践,保障了公司投研策略与算法交易的稳健性。

思勰从2016年1月成立以来,先后开发了短周期CTA策略、市场中性策略、以及指数增强策略等,始终专注于量化对冲策略的研究。

所获奖项

2018年度:金牛奖——2017一年期宏观期货策略管理公司奖

2019年度:2018年英华奖“期货宏观策略-成长奖”、“一年期期货宏观策略产品奖”

2020年:金牛奖——一年期金牛私募管理公司(管理期货策略)

英华奖——2019年度中国私募基金综合实力50强

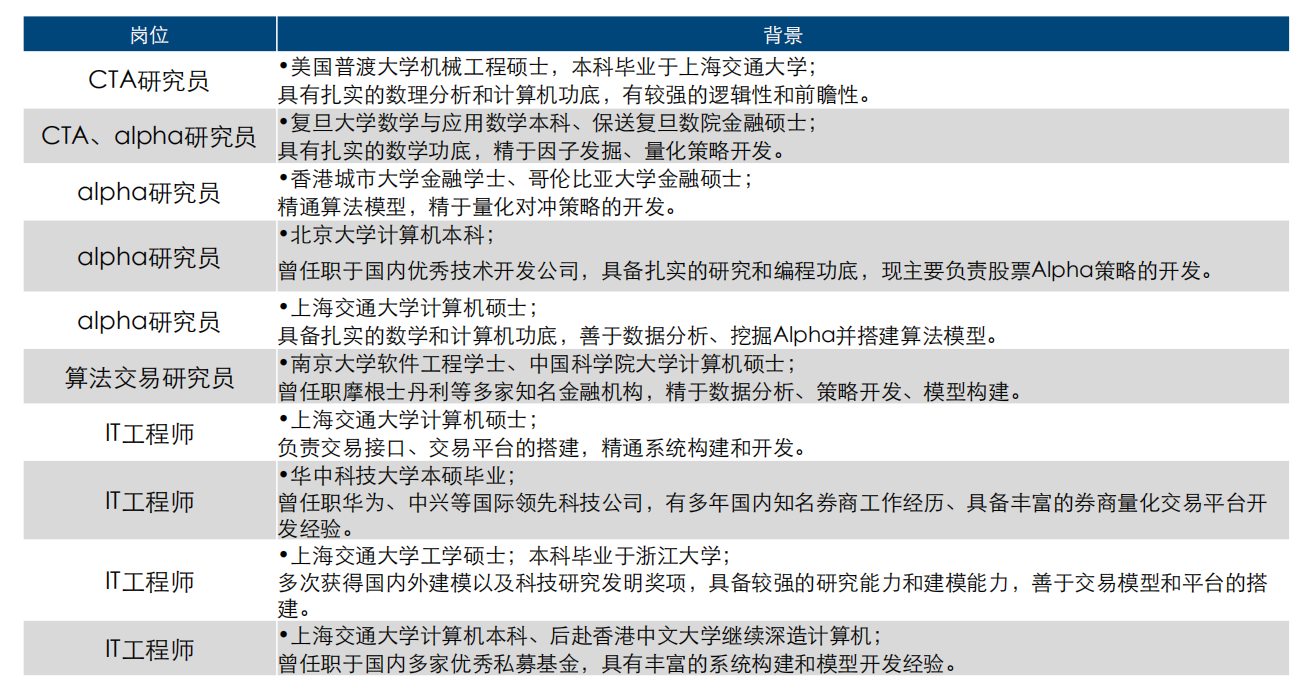

投研团队履历丰富:

基金经理陈磐颍:北京大学物理系,美国马里兰博士高能物理专业,曾任职于德劭基金DE Shaw期货量化交易部3年,负责期货方面的量化策略以及优化模块开发,DE Shaw是美国最好的私募基金之一,作为从中出来的物理学博士,历史从业背景含金量是较高的;美国高盛银行衍生品分析部门副总裁3年,负责审核全公司所有衍生品定价模型以及风控模型。其他团队成员的履历和经验也都比较丰富。

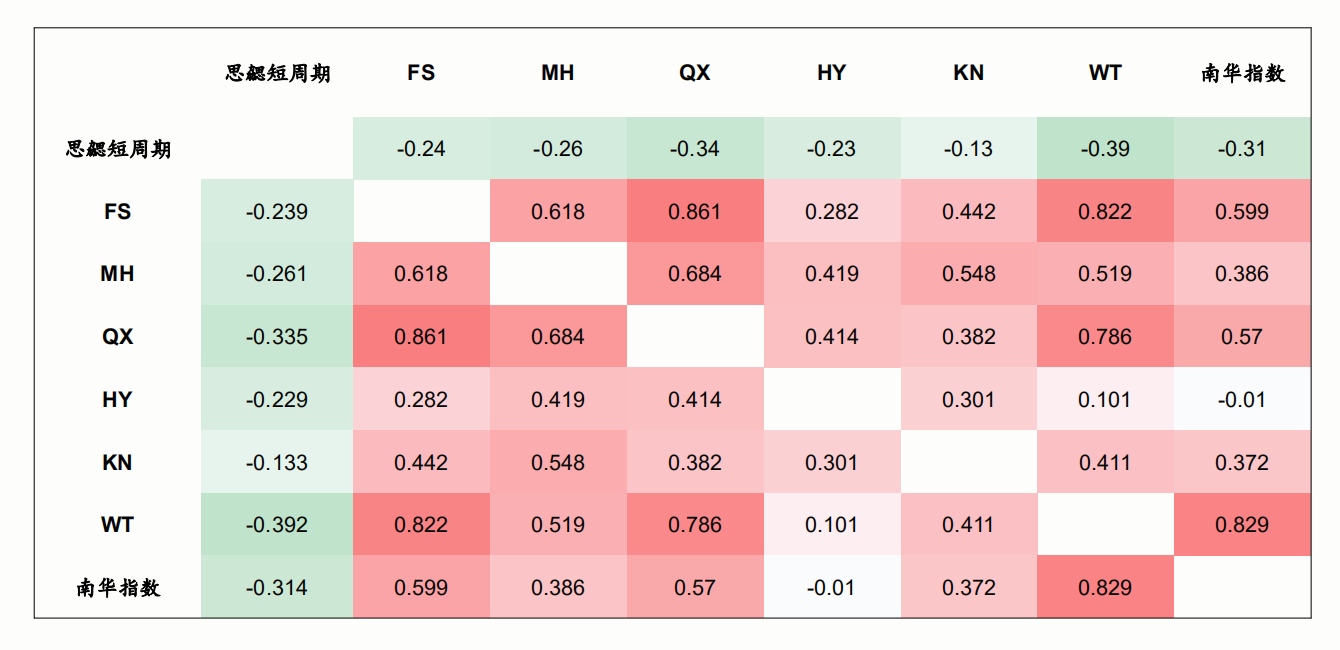

思勰的CTA策略主要是通过统计量化的手段对各类量价数据进行挖掘,得到有效的指标,从而执行交易,其交易模型的成熟度以及策略更新迭代速度方面在业内均享有盛誉。与市场上其他CTA产品差异性大,相关性低,对于投资者来说具有较高的配置价值。

将短周期CTA策略的思路运用到股票上, 2019年思勰开发出了市场中性策略和指数增强策略,商品期货交易只需要缴纳少量的保证金就可以,所以纯CTA策略产品中大部分资金是闲置的,将中性策略与CTA策略相结合而组成的混合策略产品,可以极大的提高产品的资金使用效率。

推荐产品:思勰投资子路十一号(募集期5月18日-5月29日)

产品优势:

?绝对收益,无需择时,中高频CTA和高频alpha T0的组合极大地优化了收益回撤比,适合风险偏好不高的投资人;

?与大盘的相关性极低,分散风险的工具与大盘走势无关,尤其是大跌行情和大幅震荡行情下有危机保护作用,与股票多头类资产形成互补。

产品要素表:

固定管理费:1.6%

业绩报酬:20%

开放日:每月26号

赎回费:270天内:1% 270-365天0.5% 365天以上 0%

更多详情可登陆展恒基金网(www.myfund.com)或拨打客服电话(400-818-8000)咨询