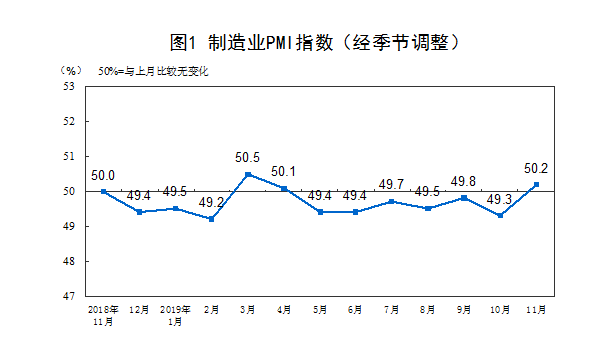

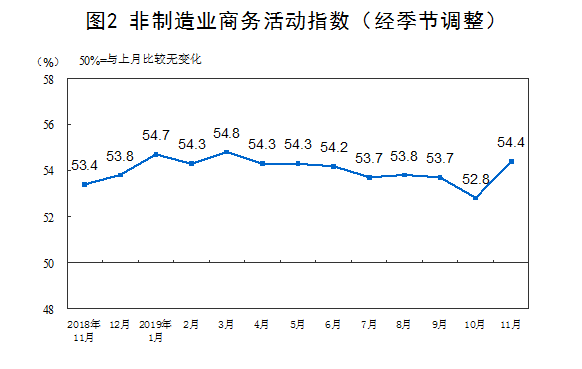

11月30日,国家统计局发布了中国采购经理指数:11月份制造业PMI为50.2%,连续6个月低于临界点后,重回扩张区间;非制造业商务活动指数为54.4%,处于4月份以来的高点。

数据来源:国家统计局

11月制造业和非制造业PMI数值均好于预期,说明经济活力有一定的提升,利好股市。对于中国股市,本身具有一定的特殊性,即使股票市场的晴雨表功能并不算特别灵敏,但当经济数据出现回暖的时候,股票市场往往也会有所表现。上周市场呈现冲高回落,震荡下探走势,股指失守2900点整数关口,创出阶段新低,短线走势较弱。今天的A股市场,在各种利好消息的刺激下,长三角相关个股迎来上涨,周期股反弹明显,包括券商股在内的非银金融也多上涨。

与前两年不同,今年各大机构对后市均态度乐观,各路专家高喊牛市,但宏观经济下行风险成为对牛市一大挥之不去障碍。由于经济下行的风险一直存在,直到近期刚刚公布的PMI指数重新回归到荣枯线之上,即数据预期未来宏观经济向好的方向发展的概率较高,这对于整个宏观经济和股市来说,都具有利好作用。

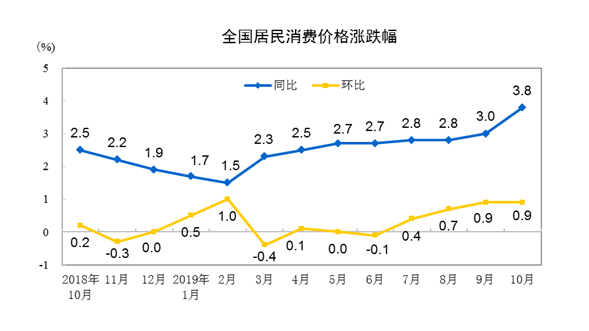

另一方面,随着8月以来国务院政策的密集出台,猪价快速上涨势头已经得到遏制。统计数据显示,11月份一个月内,全国猪肉价格从10月底价格高点,暴跌23%,北方地区普遍跌幅在30%。

按理说,猪肉价格和资本市场是完全两个不相关的概念,两者之间大部分时间没有什么关联性。我国猪肉价格大约3年一个周期,在这段时间里,股市有涨有跌,不过在一些特殊时点,另当别论。据观察,每当猪肉价格大涨到达阶段性的最高点后,3个月内股市往往会开启一波惨烈的下跌势头,这个定律屡试不爽。A股上神奇的“猪肉效应”出现了,当“二师兄”腾云驾雾飞上天时,A股上空便开始阴云密布;而当“二师兄”收了神通,从天上跌到地板惨不忍睹,A股却柳暗花明,不久后迎来大转机。

数据来源:国家统计局

今年伴随着猪肉价格上涨对CPI上行压力明显,政府的调控措施在“稳经济”和“控通胀”之间寻求着平衡,受政策影响,资本市场的资金流动性不会太充裕。因为,就CPI整体而言,主要是由食品价格带动,而食品中上涨最快的是猪肉,猪肉价格10月份上涨了101.3%,对CPI整体带动接近64%,贡献率达到了近三分之二,成为最主要的带动因素。因此市场普遍认为将制约货币政策宽松空间。而近期央行的一系列货币政策操作表明,“稳增长”是当前央行货币政策立场考量中的决定性因素。

总体来看,一方面,短期供给冲击导致的结构性通胀并不会成为货币政策的掣肘因素, 货币政策仍然趋于边际宽松的方向。而伴随着猪肉价格的逐步回落,“猪通胀”所导致的食品价格冲击将逐步消退, CPI 同比增速将趋于回落。另一方面,制造业PMI景气度超预期回升,下半年以来宏观政策逆周期调节力度明显加大,其效果正在不断显现,表明经济运行开始显露由降转稳迹象。