二十国集团(G20)领导人应对新冠肺炎特别峰会将于3月26日举行,我国领导人也将出席峰会,而这将是G20历史上首次举行领导人视频会议。本轮G20峰会首脑会晤或许是全球财政货币协同扩张的一大推力,而目前全球货币政策共同宽松也为我国货币政策提供了更舒适的空间。

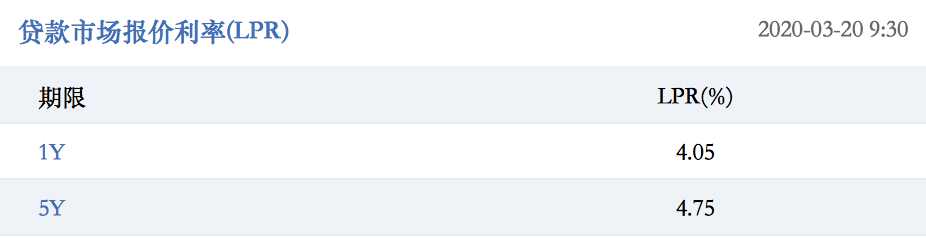

3月20日上午,央行公布3月LPR利率,1年期、5年期 LPR利率保持不变。一年期4.05%,预期4%;五年期4.75%,预期4.7%。

也就是说市场原本预计中国会在3月份降息,但是预期落空了。

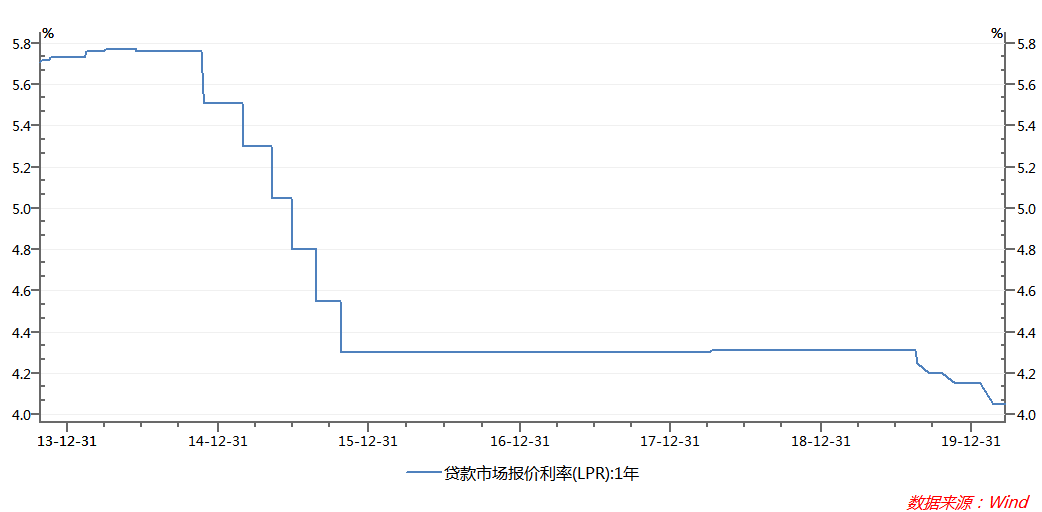

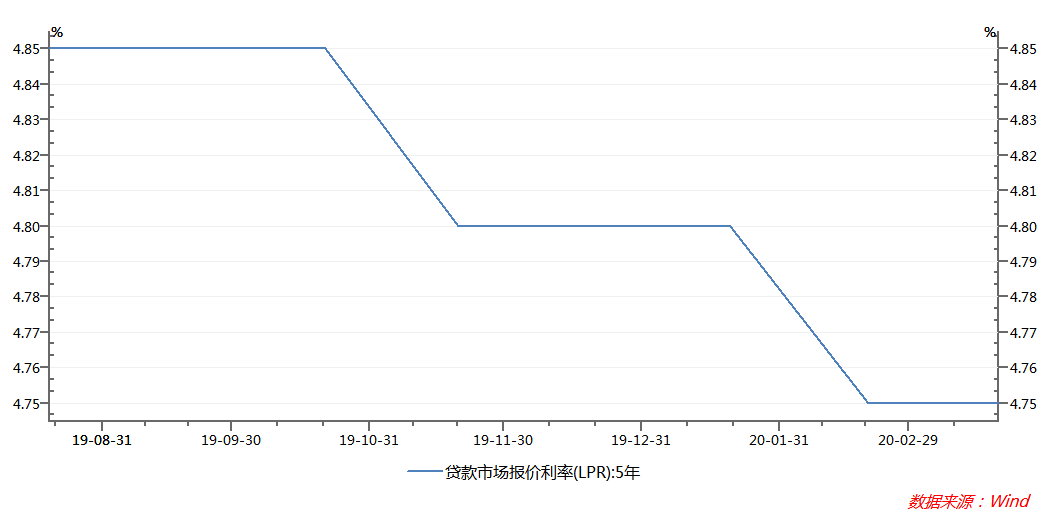

我们都知道,我国的基准利率有两个:存款层面“银行存款基准利率”、贷款层面“贷款市场报价利率(LPR)”。

3月13日,央行宣布定向降准,大约可以释放长期资金5500亿元。据央行介绍,这次降准每年可直接降低相关银行付息成本约85亿元。也就是说银行综合成本理论上是下降了的,而LPR利率=MLF利率+银行综合成本,但最后LPR利率保持不变可能有央行更深层的考量。

总得来说,LPR利率保持不变一般归于两个原因:一是银行方面不想降,二是央行方面不想降。

而我们认为,“央行方面不想降”可能更占据主导的因素:

一是美欧全面降息+量化宽松,中国不降息保持人民币币值的稳定,利息的优势可能导致热钱会流向国内,达到了“未降息实则降息”的效果。

二是国内防疫取得重大成果,企业复工复产,我国实体经济已经在边际改善。央行副行长陈雨露在3月22日国新办新闻发布会上也表示,尽管3月20日LPR利率没有调,但是贷款利率下限已打破,市场利率也在往下走了。疫情期间,央行一方面迅速推出了3000亿专项再贷款鹤5000亿再贷款、再贴现额度,来支持疫情防控的重点企业和中小微企业的复工复产。另一方面通过积极引导市场利率的下行,企业贷款实际利率水平也在明显下降。2月份,一般贷款利率是5.49%,这个水平已经比贷款市场报价利率(LPR)改革之前下降了0.61个百分点。

三是海外疫情的不确定,枪里的子弹留的越多,在未来可能酝酿的更大经济危机中才会更加游刃有余。

但是,中国之前不降息,并不意味着以后不降,我们认为最快可能就会选择在4月份降息,毕竟利率下滑是大趋势。

目前来看,海外疫情的持续扩张必然导致国内外需求深受其影响,稳就业在今年同样也是政策的现实需要。这些都促使“积极的财政政策要更加积极有为”,我们认为目前货币政策尚在为财政扩张稳增长积存更多货币政策空间。

利率本质上是由资本回报率决定的,央行只能是顺着经济趋势去调整利率水平。疫情冲击下,我国经济增速加快回落,资本回报率下降;另一方面,今年1月、2月份CPI高企,对降息的空间也有一定的限制,而日前央行副行长陈雨露在国新办发布会上表示:“目前我国宏观经济运行平稳,总供给和总需求是基本平衡的,所以不存在长期通胀或者通缩的基础”,“物价整体的形势将会逐渐趋于缓和,在二季度、三季度、四季度预计会出现逐季下降的态势”。所以,种种需求以及环境的变化也将推动央行更快的降息,甚至不排除存款基准利率的下调,因为只有降低银行的资金成本,才能让他们有动力降低贷款利率。