3月27日召开的中央政治局工作会议上,研究部署进一步统筹推进疫情防控和经济社会发展工作。会议强调:要“加大宏观政策对冲力度,有效扩大内需,全面做好“六稳”工作,动态优化完善复工复产疫情防控措施指南,力争把疫情造成的损失降到最低限度,努力完成全年经济社会发展目标任务,确保实现决胜全面建成小康社会、决战脱贫攻坚目标任务”。

“宏观政策对冲手段”:包括扩大投资、扩大消费、稳定出口等。“三驾马车”中,未来出口受全球疫情和欧美经济衰退的影响最大,居民消费对聚集性活动可能还会心有余悸一段时间,因此扩大投资就成为最重要的对冲手段。投资的三大组成中,制造业投资很大程度上跟出口有关,房地产投资目前以稳为主,因此基建投资就成为最重要的对冲手段。327政治局会议对近期市场上要不要扩大内需、要不要启动“新”一轮基建的争论,给出了明确的政策定调和信号。

未来扩大内需的政策组合和发力点,以财政政策为主、货币政策配合。其中,积极的财政政策主要是三大工具,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模。

财政赤字率

财政赤字率=财政赤字/GDP*100%=(财政支出-财政收入)/GDP*100%

财政赤字是指财政支出超过财政收入的部分,意味着“花”的钱超过了“挣”到的钱,是衡量财政风险的一个重要指标。

按照惯例,财政预算收支的盘子在年初已经基本定下来了。但受今年新冠疫情的影响,一季度经济大幅萎缩,加上部分减税降费安排,全年实际财政收入难以实现编制预算时的预期目标;财税支持抗疫支出不断增大,一些困难企业和个人还需要专门扶持,收入减少、支出增大,客观上导致赤字扩大,财政赤字率上升,这一情况可以用适当提高财政赤字率的方式来对冲。

预计2020年财政赤字率将从2019年的2.8%提高到3.5%,为财政政策腾出空间,明确功能财政。

此外,也可以采用不计入赤字的“特别国债”的方式来额外弥补。

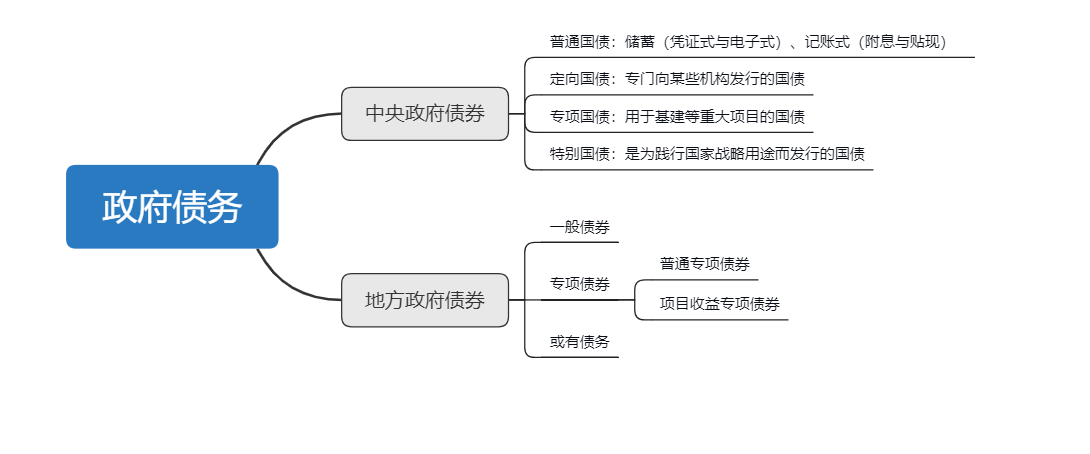

特别国债

特别国债是为践行国家战略用途而发行的国债。其中特别国债也可以用来进行现券买卖和回购交易,相当于丰富了央行的公开市场操作工具,虽然特别国债属于政府债务,但无需通过预算安排还本付息资金。

此次政治局会议明确提及“特别国债”应该是一个非常值得关注的信号,毕竟中国历史上总共才发行过两次特别国债(2017年发行的特别国债为续接、严格意义上应该不算)。

第一次是1998年,经第八届全国人大常委会第三十次会议审议批准,财政部发行2700亿元长期特别国债,所筹集的资金全部用于补充国有独资商业银行资本金,防范金融风险。

第二次是2007年,第十届全国人大常委会第二十八次会议决定:批准发行15500亿元特别国债,用于购买约2000亿美元外汇,作为即将成立的国家外汇投资公司资本金。

此外,2007年第一期6000亿元特别国债于2017年8月29日到期兑付。经国务院批准,财政部采取滚动发行方式向有关银行定向发行6000亿元特别国债。

两次特别国债均发行在金融危机前后(1997-1998年亚洲金融危机和2008年金融危机),当前时点发行的特别国债,具备了疫情大幅冲击的特定背景下发行,是防止经济衰退演化成经济危机的重大财政举措。

地方政府专项债券

地方政府专项债券的历史至今不过才五年有余,其真正出现源于2014年9月发布的国发(2014)43号文(《关于加强地方政府性债务管理的意见》),具体是指地方政府基于特定的项目发行、并以该项目对应的政府性基金或专项收入作为还本付息来源的债券,专项债由于其偿债来源等特点,不列入一般公共预算,也不列入赤字。

特别国债与地方专项债券的定位具有互补性,这次两个政策工具同时使用,能够发挥出更好效果。

提高赤字率、发行特别国债、增加专项债规模,积极财政政策的多项举措将为经济发展注入强大动力。

安信证券认为:在政策坚定推动支持下,中国经济尤其是内需部门回升趋势将更为确定,且在这个过程中预计流动性仍将维持充裕,而A股市场整体估值已处于历史底部区域,因此战略上应乐观而不是悲观,我们认为从中期看A股目前处于牛市中的过渡期。

短期投资者受到外部不确定性因素影响,风险偏好受到抑制,我们认为结构上可以重点把握内需消费、新基建和传统基建。