一、上周股债两市及基金业绩回顾

(一)股市行情回顾

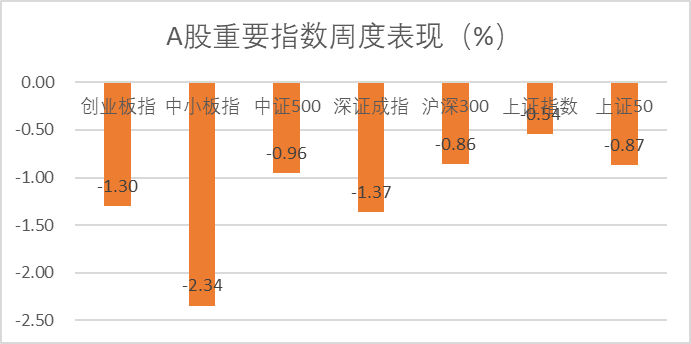

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/20-2020/07/24

从表1可知,上周A股市场重要指数继续回调,持续全线下行状态。其中中小板指数跌幅最大,周跌幅为2.34%;其次是深证成指周跌1.37%;创业板指数周跌1.30%;中证500指数周跌0.96%;上证50指数周跌0.87%;沪深300指数周跌0.86%;上证指数跌幅最小,周跌幅为0.54%。

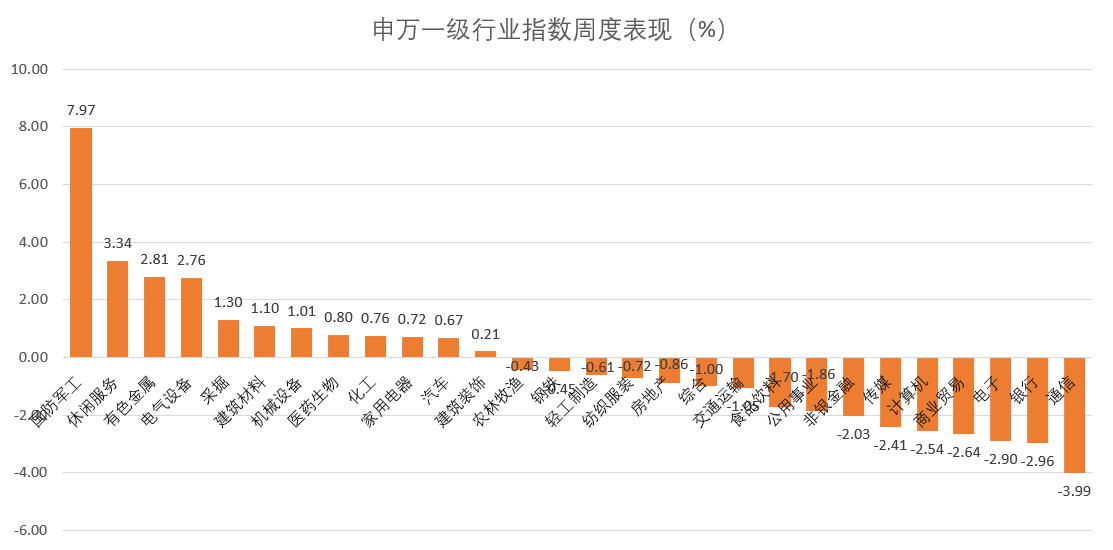

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/20-2020/07/24

从行业板块来看,上周全行业指数总体来说下行板块居多,其中通信板块跌幅最大,在上涨板块中国防军工涨幅最高。国防军工、休闲服务、有色金属、电气设备和采掘涨幅排名前5,分别周涨7.97%、3.34%、2.81%、2.76%、1.30%;跌幅排名前5的依次为通信、银行、电子、商业贸易、计算机,分别跌幅为3.99%、2.96%、2.90%、2.64%、2.54%。

总体来看,上周由于美国关闭中国大使馆事件,中美关系越发紧张,由此也造成整个市场上周前半周的上涨趋势陡然转跌,对市场造成了较为重大的冲击,这个消息使得国防军工板块异军突起,而黄金作为大家最常用的资金避险利器也就带动了整个有色金属板块的上升。行业层面,表现比较差的几个行业主要是通信、电子、商业贸易、计算机等高估值板块,这意味着典型的杀估值的情况出现了。

(二)债市行情回顾

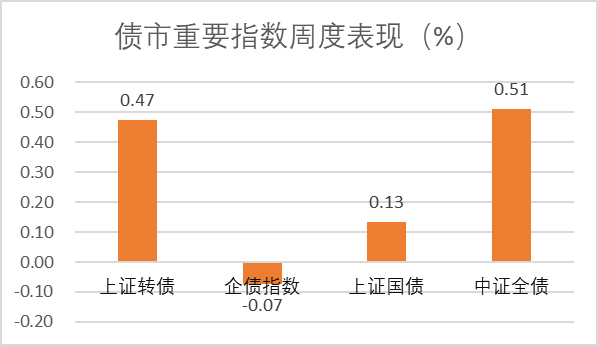

从表3可知,上周债市总体处于比较好的上行局面,仅有企债指数是下跌0.07%,其余均为上涨态势,其中涨幅最大的是中证全债,涨幅为0.51%,之后是上证转债与上证国债,涨幅分别为0.47%、0.13%。

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/20-2020/07/24

(三)基金业绩回顾

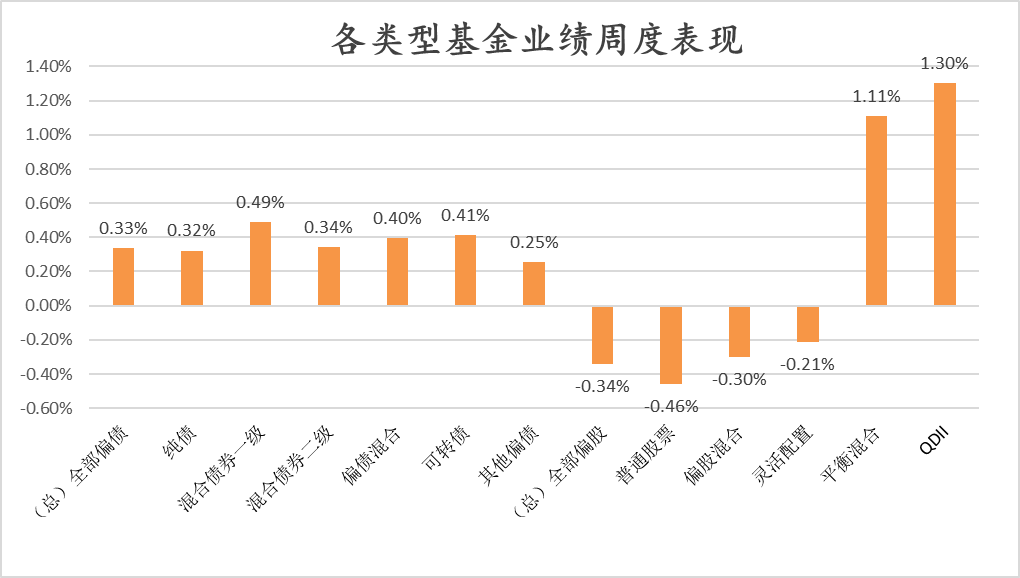

表4 各类型基金业绩周度表现

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/20-2020/07/24

从表4可知,上周偏债型基金整体表现良好,而偏股型基金受股市影响也大多呈现下行状态。全部偏股基金平均收益率为-0.34%,全部偏债基金平均收益率为0.33%。全部偏股基金中平衡混合型基金涨幅最大,周涨1.11%,QDII也呈现上行状态,周涨1.30%,普通股票型基金收益跌幅最大,周跌0.46%,;偏债型基金均呈现上行态势,其中混合债券一级收益涨幅最高,周涨0.49%,可转债周涨幅为0.41%,纯债周涨幅为0.32%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/20-2020/07/24

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,国防军工板块相关基金就占有6个,涨幅最好的是申万菱信中证军工B,周涨17.79%;偏债基金中表现位于榜首的为华夏鼎沛A,周涨2.96%;QDII基金中表现最好的为广发全球精选美元现汇,周涨7.62%。

二、本周股债两市展望及投资策略

A股方面:我们认为中长期来看A股市场向上趋势不变,但是短期仍需合理配置控制风险。中美关系日益紧张,军工行业或继续上行,重金属等板块也会相应上涨,科技相关板块近期预计仍会剧烈震荡。休闲服务还是由于免税概念尤其是中国中免表现突出,带动了行业指数的上行,不过也没有逃过周五的大跌。长期来看消费、新基建、医疗生物、科技等板块仍值得关注。近期需时刻关注国家政策与国际形势走向,进而及时做出相关投资反应,控制风险。投资策略:中美关系紧张,预计紧张局面还会持续一段时间,短期内可关注军工和有色金属板块,也可寻求黄金等进行资金避险,长期来看依旧可配置低估值、医药、科技板块。

债市方面:短期内股市还将从市场情绪、资金分流角度对债市造成影响。从基本面来看,二季度经济增速如期转正,6月经济数据持续环比改善,出口增速止跌回升显示出较强韧性,投资需求也有明显改善,而消费需求的恢复相对较慢。综合来看,权益资产暴涨后面临回调压力,债市情绪有望得到一定的修复。但基本面持续修复态势未变,货币政策回归正常宽松,债市还不具备重新走牛的动力,预计未来维持偏弱走势。可转债市场情绪依旧火热,由转回涨幅上升态势。投资策略方面:从避险方向来看,建议可以入手利率债,利率债主要是避险,选择债的意义在于躲避下跌,减少投资净值的波动,而不是获取超额收益,因此损失的顶多是机会成本,风险比较小。从节奏上大家也不要着急,当下局面不适合利率债出现单方向的大幅变动,因此对于大家来说,逢低逐步加仓仍然是一个非常好的选择。