2019年8月,央行推进贷款利率市场化改革。按照人民银行此前的安排,存量个人住房贷款的定价基准转换从2020年3月1日开始,至2020年8月31日全部结束。

距离房贷办理LPR转换的最后期限仅剩不到一个月的时间,仍有部分购房者对于是否要转换为LPR利率持观望态度。

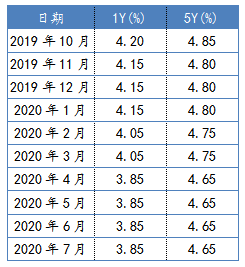

什么是LPR

LPR全称为“贷款市场报价利率”,是中国人民银行综合18家具有代表性的商业银行的市场报价形成的贷款利率。目前,LPR包括1年期和5年期以上两个品种。

表1 LPR历史报价情况

数据来源:中国人民银行

在预期LPR下行的背景下,贷款人选择浮动利率定价会比较合适;但在通胀上行等因素影响下,今后LPR也不排除会进入上升周期,浮动的房贷利率也可能随之走升。这种不确定性,加上定价基准只能转换一次,让不少存量房贷客户仍在“拖延”观望。

转化成LPR,你的房贷利率到底怎么变?

举个例子:

第一步:确定点差(在合同剩余期限内固定不变)

点差=转换前的房贷利率-2019年12月的相应期限LPR(该月5年期以上LPR为4.8%)

如果目前房贷利率是基准利率的9折,即4.9%×0.9=4.41%。贷款还剩10年,所以适用的是5年期以上贷款。因此,固定点差=4.41%-4.8%=-0.39%,也就是-39个基点。

如果目前房贷利率是基准利率上浮10%,即5.39%。剩余期限20年,同样适用的是5年期以上贷款。固定点差=5.39%-4.8%=0.59%,也就是59个基点。

(2)确定房贷利率

转换后的房贷利率=重定价日的相应期限LPR+点差

目前可选择的重定价日为每年1月1日或贷款放款日对应的日期。简单来说,重定价日就是在每年这一天,客户的房贷利率都会重新计算一次,与最新的LPR报价挂钩(LPR每月20日报价,当月1-19日作为重定价日,采用的是上个月LPR报价)。

假设选择重定价日为1月1日。那么2020年由于锚定2019年12月LPR,房贷利率不会发生变化。而到了2021年,当年全年的房贷利率=2020年12月的LPR(假设为4.6%)-0.39%=4.21%,将较2020年下降20个基点。

假设选择重定价日为贷款发放日7月23日(假设),到2020年7月23日这一天,客户的房贷利率就要重新计算,与最新的LPR报价挂钩(7月20日五年期LPR4.65%),到2021年7月22日,期间的房贷利率就是4.65%-0.39%=4.26%。

如何选择?

以下几种情况的房贷不需要参与转换:政策性的公积金个人住房贷款(包括组合贷款中的公积金部分);2020年12月31日前到期的个人住房贷款;固定利率贷款。

而2020年1月1日前发放,或已签订合同但未发放,且属于浮动利率、参考贷款基准利率定价的贷款才面临转换选择。

如何选择?关键要看贷款人风险承受能力和剩余还款期限。“还款期限在五年左右的客户,基本上可以果断选择LPR。”中国农业银行某个贷负责人表示,短期利率比较好判断,单看近几年,降息是大趋势,LPR下行,每年还款额度就会少一些。

比较稳健、追求稳定的贷款人,建议选择固定利率。“不少贷款人的房贷期限还有十几二十年,这中间的扰动因素会非常多,长期利率是很难做预测的。因为不排除还房贷后半阶段迎来经济上行周期的可能,由此引发LPR随之上涨。”