今年是公募基金大年,不仅百亿规模的基金数量猛增,百亿级基金经理人数也越来越多。由于权益基金持续业绩向好,使得投资者的关注点很容易被基金业绩所吸引,大家似乎习惯了,买基金追着基金的“业绩”跑,而忽略了挑选基金,业绩只是作为参考的某一方面。

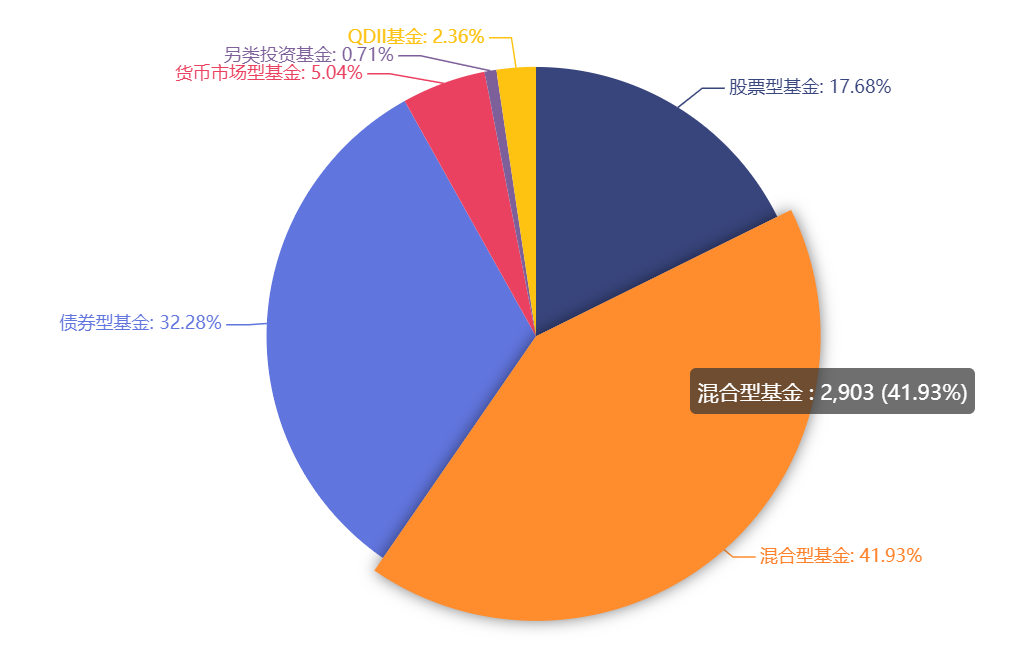

最新公募基金数量结构图

图片来源:wind

据wind数据统计,剔除ETF链接基金,目前公募基金共计6923只,以权益基金为主主导,混合型基金数量最多,共2903只占比约42%,远超排名第二的债券型基金近10%。

对于普通基民而言,想要在如此多数量的基金当中筛选出符合自身投资需求的基金,无异于大海捞针。对于基金的挑选,除了关注业绩指标,还有哪些值得关注呢?

基金除了业绩,还要看什么?

以下四个维度的筛选标准,是比较容易被投资者所接受的:

1.考察某只基金的历史业绩时,应重点关注该基金长期持续跑赢业绩比较基准的能力,一般考察期限至少为两到三年。对于主动管理型基金,受到板块轮动影响较大,短期内业绩大幅跑赢比较基准,很可以能只是“水涨船高”造成的假象,业绩的可持续性更为重要。

基金筛选的4个维度

图片来源:展恒基金研究中心

2.对于基金经理的挑选,主要考量其个人选股的风格、过往创造超额收益的可持续性以及目前的管理规模是否过大等问题。有部分基金经理选股明显偏成长且持股集中度高,这对投资者的风险承受能力提出更高要求。

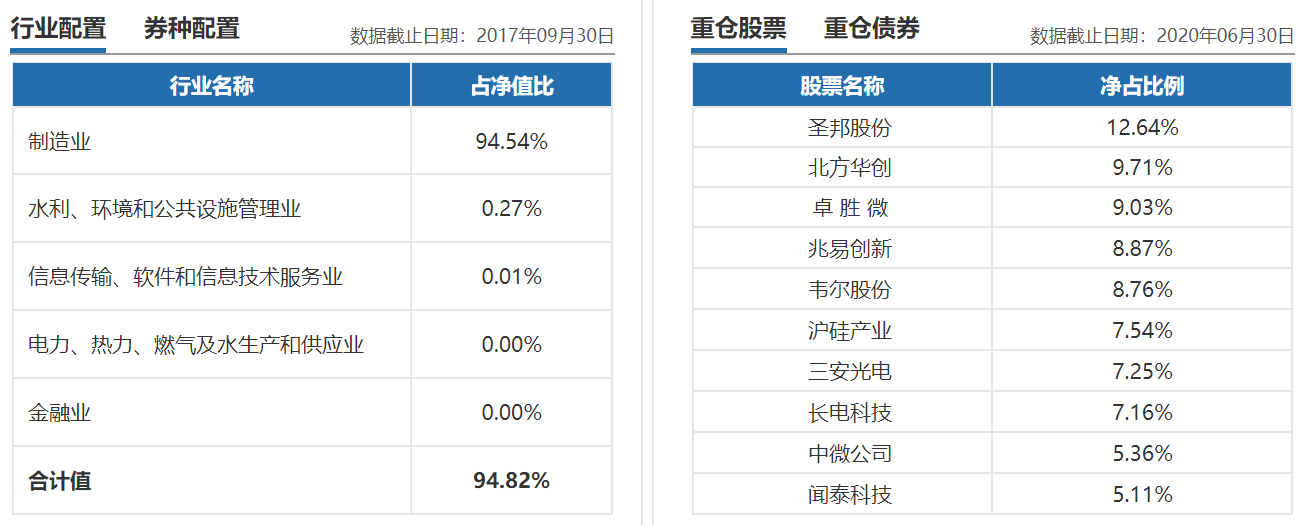

如7月份因净值快速下跌而被刷上热搜的诺安成长,该基金行业配置94.54%集中于制造业,重仓的前十大个股占比高达81.42%,且多为半导体股票,如此高集中度,净值波动大也是可以预见的,显然不适合稳健型投资者持有。

诺安成长基金行业配置及重仓持股情况

图片来源:展恒基金网

3.基金公司通常对于更擅长领域或行业配备更强大投研团队,例如易方达对于消费板块的研究具有显著优势,投资者对于基金公司应有较为全面的基本认知。另外,由于投资者越来越向头部基金公司集中,对中小型基金公司提出巨大考验,因此基金公司管理规模过小,或者规模过度集中于某一位基金经理时就面临一定风险,需谨慎对待。

4.基金筛选中的一些常见指标,是基于历史数据所计算出来的,不应该过分依赖。如Alpha、Beta、夏普比例等,而最大回撤这一指标十分重要但也最容易被忽视。

规模是业绩的敌人:应重视单只基金规模大小

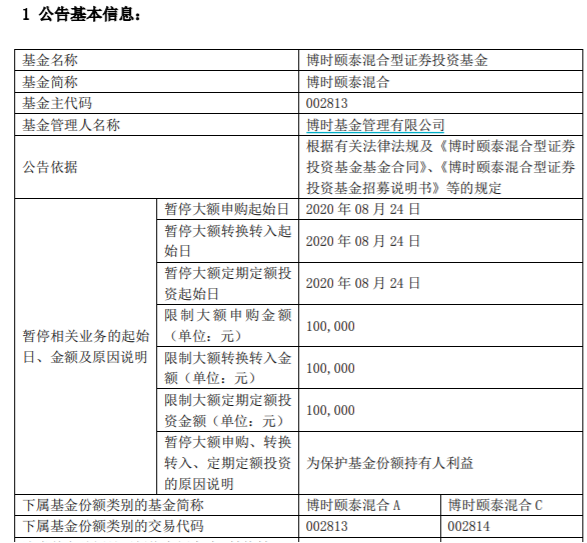

近日多只老基金发布限制大额申购公告,8月以来新发基金规模上限普遍设置在60至80亿,与前几个月动不动就一天轻松募集一两百亿元形成鲜明对比。新基金发行市场爆棚背后,是部分基金公司及基金掌舵者所陷入的“规模焦虑”。

博时颐泰调整大额申购公告

图片来源:博时基金

近几月笔者曾在以前文章中,对于基金经理管理规模的问题做了多次探讨,望能引起基民们注意:对于偏成长风格的基金经理而言,由于换手率较高,单只基金管理规模过大,会相应加大基金的操作难度,相比之下,小规模基金往往更容易做出业绩。

对于新成立的基金,规模过大同样会产生一系列问题:新基金成立后往往有1-3个月左右的建仓期,资金量大会影响建仓效率,同时在建仓过程中可能会推动股价上涨,从而带来成本的提升。对于基金经理而言,如果持仓过于分散,投资者则很容易买到一只类指数基金。