一、上周股债两市及基金业绩回顾

(一)股市行情回顾

上周沪指弱势回调后再度震荡,上证指数周下跌1.63%,创业板指微涨,周涨幅为0.73%,其余指数按照涨幅由高到低排序,依次为科创50、中证500、深证成指、沪深300和上证50,周涨跌幅分别为0.52%、-1.32%、-1.35%、-1.98%和-2.61%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/1/10-2022/1/14

从行业板块来看(图2),在31个申万一级行业中涨少跌多,6个行业板块上涨,25个行业板块下跌。具体来看,涨跌幅排名前五的行业为:医药生物、电力设备、有色金属、汽车和综合,周涨幅分别为2.41%、2.13%、1.69%、1.39%、0.70%;涨跌幅排名末五的行业依次为:建筑材料、家用电器、建筑装饰、钢铁和食品饮料,周涨幅分别为-6.89%、-5.60%、-4.94%、-4.77%、-4.40%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/1/10-2022/1/14

(二)债市行情回顾

从图3可知,债券市场方面,受权益市场影响,中证转债指数跌幅居前,周跌幅为1.24%,其余债市指数表现较好,中证综合债、中证国债和中证企业债周涨幅分别为0.22%、0.29%、0.16%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/1/10-2022/1/14

(三)基金市场回顾

从图4可知,上周公募基金市场中全部偏债基金和全部偏股基金均录得负收益,全部偏债基金平均收益率为-0.11%,全部偏股基金平均收益率为-0.76%。全部偏债基金中混合一级债基和混合二级债基,周涨幅分别为-0.14%、-0.40%;全部偏股型基金中平衡混合型基金跌幅居前,平均周涨幅均为-1.31%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/1/10-2022/1/14

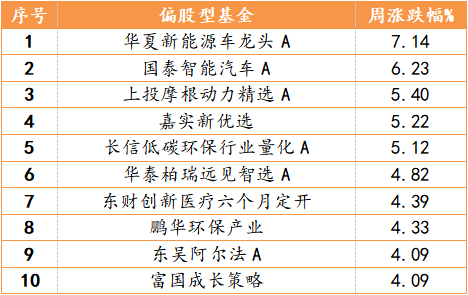

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是华夏新能源车龙头A,周涨幅7.14%;偏债型基金中收益回报位于榜首的是泰信周期回报,周涨幅2.06%;QDII型基金中表现最好的是南方中证香港科技ETF,周涨幅3.85%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2022/1/10-2022/1/14

二、本周投资展望

1月17日,人民银行发布公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作,中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。受此影响,早盘A股三大指数以及国债期货三个主力品种全线高开。梳理历次MLF降息后上证指数的表现发现,降息后上证指数多为收涨。2020年4月16日涨0.31%,2020年2月18日涨0.05%,2019年11月6日跌0.43%,2019年2月22日涨1.91%。

市场普遍认为,降息对A股市场地产、银行、证券、有色等板块构成利好。浙商证券首席经济学家李超表示,降息可适度缓解非稳增长链条相关行业的下行压力,后续看好股市结构性机会。一是金融领域尤其是银行板块可能有突出表现,主要受益于2021年一季度天量信贷带动银行业务规模增长;二是地产及其后周期相关板块,可能受益于“租购并举”背景下的地产投资超预期;三是基建相关的建筑建材领域,可能受益于2021年一季度基建项目发力前置,此外也将受益于地产投资超预期。也有市场人士表示,降息有利于大宗商品的价格上涨,有色金属大部分在大宗商品市场上有交易,从而会刺激有色板块的上涨。同时,降息将有效地刺激投资,提升房地产等市场需求,稳定、提振市场对经济前景的预期,从而提升对有色金属行业的需求。