一、上周股债两市及基金业绩回顾

(一)股市行情回顾

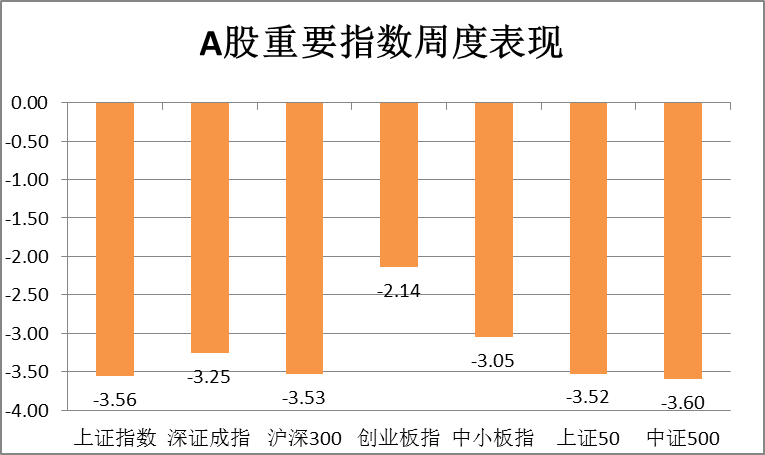

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/21-2020/09/25

从表1可知,大盘回调,上周A股市场全面下跌。其中中证500跌幅最大,周跌为-3.60%;其次是上证指数,周跌为-3.56%;深证成指周跌为-3.25%;沪深300周跌为-3.53%;创业版指周跌-2.14%;中小板指周跌为-3.52%;上证50周跌为-3.52%。

中国股市本周大幅下跌,沪深300指数大跌3.5%。富时罗素宣布将中国国债纳入富时罗素全球政府债券指数(WGBI),料于2021年10月生效。商务部发布《不可靠实体清单规定》,将对危害中国国家主权、安全、发展利益的外国企业加以贸易限制、投资限制等措施,并表示不针对特定国家或特定企业。中国证监会进一步降低QFII、RQFII准入门槛,新增允许投资新三板、私募基金、金融期货、商品期货等。针对网传恒大资金链断裂需要重组的传闻,恒大发布声明称相关文件和截图凭空捏造、纯属诽谤,已向公安机关报案处理。

中国结算公布8月新增投资者数179.51万,环比降26.01%,同比增长82.03%。全国消费促进月前两周,全国商品消费和服务消费总额1.9万亿元,环比增长7.4%,线上消费增速加快,线上消费券核销总额3000万元,带动商品销售额增长约2亿元。

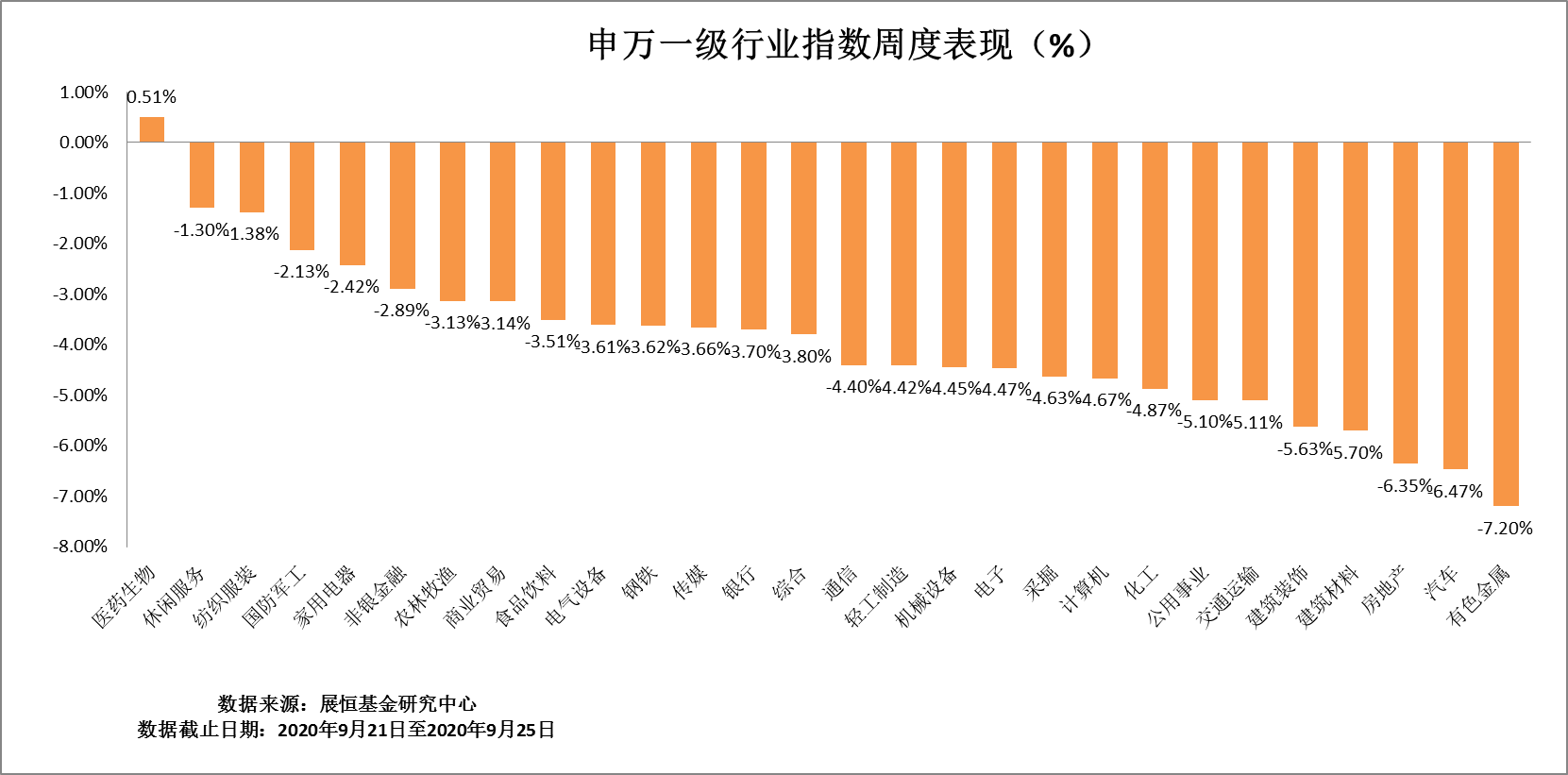

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/21-2020/09/25

从行业板块来看,上周全行业指数基本呈下跌趋势。其中医药生物板块涨幅最大。涨跌幅前五排名为:医药生物、休闲服务、纺织服装、国防军工、家用电器,分别周涨跌幅为0.51%、-1.3%、-1.38%、-2.13%、-2.42%;涨跌幅排名末5的依次为有色金属、汽车、房地产、建筑材料、建筑装饰,涨跌幅分别为-7.20%、-6.47%,-3.65%、-5.70%、-5.63%。

(二)债市行情回顾

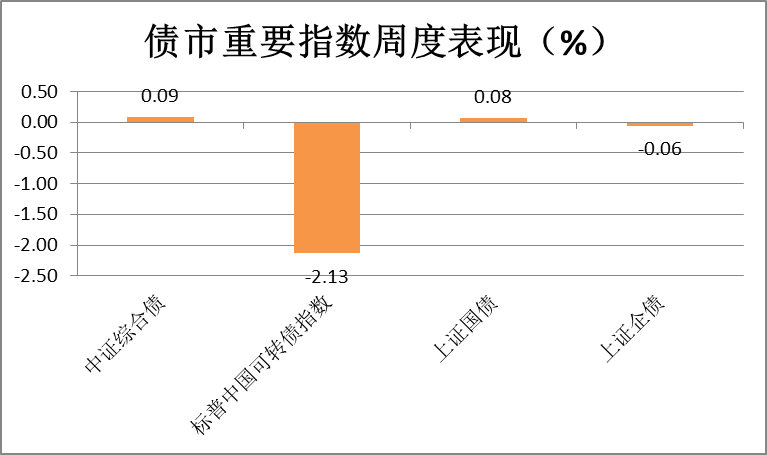

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/21-2020/09/25

从表3可知,上周债市有涨有跌,受上周大盘下跌的影响,中证综合债上涨仅为0.09%,标普中国可转债指数下跌-2.13%,上证国债上涨0.08%,上证全债下跌-0.06%。

(三)基金业绩回顾

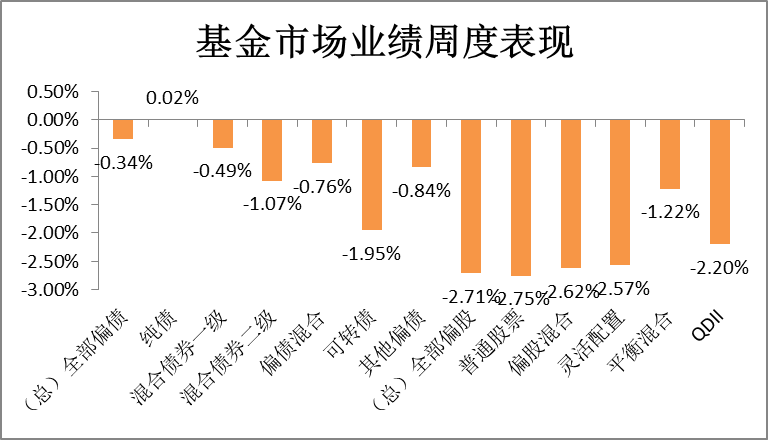

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/21-2020/09/25

从表4可知,上周基金走势整体下跌,偏股型基金受上周大盘下跌的影响也是处于全线下跌态势。全部偏股基金平均收益率为-2.71%,全部偏债基金平均收益率为-0.34%。全部偏股基金中跌幅最小的是平衡混合型基金,周跌为-1.22%;其次为QDII基金,跌幅为-2.20%;全部偏债基金中纯债收益最高,周涨0.02%,可转债基金周度表现跌幅为-1.95%;偏债基金中偏债混合同样呈下跌态势,跌幅达-0.76%。

表5 部分基金业绩周度表现TOP10

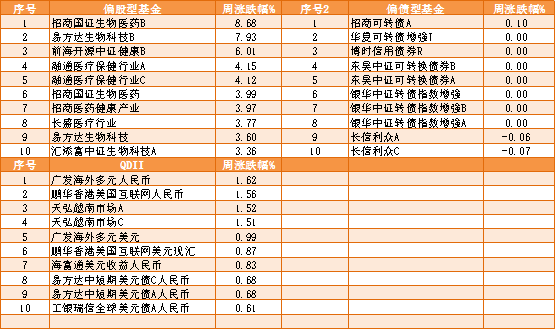

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/14-2020/09/18

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是招商国证生物医药B,周涨8.68%;偏债型基金中表现位于榜首的为招商可转债A,周涨0.10%;QDII基金中表现最好的为广发海外多元人民币,周涨1.62%。

基金成立:上周新成立基金总计35只,其中偏股混合型基金16只,普通股票型基金1只。

基金发行:正在发行的基金56只,即将发行基金29只。

基金上市:易方达中证人工智能ETF、海富通中证短融ETF上市交易。

场内基金市场表现:权益类ETF持续回调,医药板块逆势上涨:权益类ETF:医药板块逆势上涨,ETF市场资金流出7.71亿元。

债券类ETF:涨跌互现,5年地债表现不佳。

货币类ETF:七日年化收益率1.92%,较上周提高0.18个百分点。

商品类ETF:商品ETF全面下挫,其中黄金ETF净值回落约3.73%。豆粕ETF下跌1.63%,有色期货下跌3.19%,能源化工下跌1.17%。

跨境类ETF:多数大幅下跌,纳斯达克指数相关ETF收涨。封闭基金:权益封基大幅回撤,债券封基涨跌不一。

FOF市场表现:三类FOF均小幅回撤:普通FOF:表现不佳,平均收益率为-0.89%。目标风险FOF:小幅收跌,平均收益率为-0.44%。目标日期FOF:小幅收跌,平均收益率为-0.41%。

二、本周股债两市展望及投资策略

A股方面:本周A股继续缩量,成金金额距离7月高点下跌超60%。市场热点持续性差,汽车、有色金属、电力设备、基础化工等周期板块回调幅度较大,农业、食品饮料等在下跌后出现反弹。推荐超跌机会的疫苗股出现反弹。近期负面事件偏多,资金做多意愿较弱。本周北向资金大幅净流出247.1亿元,主因是美股下跌和流动性外溢收敛引外资回流。

国联证券收购国金证券疑涉内幕交易,证监会已启动核查程序。中国国债将于2021年10月份被纳入富时罗素全球政府债券指数(WGBI)。新一轮QDII额度发放启动,18家机构获得QDII额度33.6亿美元。华夏、易方达、汇添富、鹏华以及中欧5家基金公司创新未来基金启动,募集上限均为120亿元,五只产品将参与蚂蚁集团的战略配售,并有望优先获配蚂蚁集团股票;蚂蚁集团将IPO融资目标提高至350亿美元。

维持美国股市疯牛暴涨盛宴走向结束的观点,转变3月下旬开始的对美国科技股看多的观点。美国股市的暴涨盛宴结束,未来一段时间,美国股市最好的结果很可能是高位震荡,震荡下跌的可能性在显著上升。

恒大传闻事件,更重要的思考投资者预期。不少投资者之所以“愿意”相信传闻,背后的重要原因是地产高杠杆、居民杠杆率年增3.5个百分点,增速全球靠前。降杠杆,比减肥更难,几乎没有多少国家能够成功降杠杆的,所以可以看到全球各国普遍进入“高债务创纪录时代”。

维持“牛市下半场”观点,周期行业补涨是资金求稳的权宜之计,并非市场的主赛道。本周下跌后,性价比有所上升,遇到利好事件时短期可能反弹,但依然不是“高性价比的决胜时刻”热门赛道及白马股距离安全边际依然较大。策略是“守稳待事(势)”。

投资策略:1)周期中的成长公司,光伏、化工(新能源车产业链)、机械、建材等;2)超跌机会,比如前期疫苗跌30%。此外,创新药、调味品等热门赛道估值近期下滑20%,坚持买跌+不追高原则,等待高性价比时刻;上涨逻辑遭遇重挫的半导体行业,估值下跌较多、风险释放较多,在华为等不利事件改善前,应该是超跌反弹的波段小机会;

选股原则:科技、医药、消费等优质赛道公司估值下跌到合理区间,依然是首选!买所在行业最好的或弹性最大的,不买PE/PB最低的,警惕“低PE陷阱”(周期性公司)。不对缺乏成长的周期股期望过高。

债市方面:经济方面,9月及四季度经济复苏向上的支撑动力仍强,一是消费限制的放宽、双节备货、中秋十一的长假都将带动9月及四季度消费需求、工业生产、服务业生产提升;二是基建投资在剩余月份预计明显提升、制造业投资也在持续改善,总体看后期驱动经济改善的动力仍较多。货币政策方面,从本周央行连续大额投放14天逆回购缓解季末跨季资金紧张的操作来看,央行对流动性呵护态度依旧,因此预计跨季资金紧张局面将有所缓和,后续同业存单利率继续上行空间也较为有限。外资方面,9月25日,富时罗素公司宣布中国国债将被纳入富时世界国债指数(WBGI),进一步增强了中国债市对外资吸引力,同日,央行、证监会、外汇局联合发布《合格境外机构投资者和人民币合格境外投资者境内证券期货投资管理办法》,将QFII和RQFII资格和制度合二为一,放款准入条件,简化申请文件,缩短审批时限,实施行政许可简易程序,预计在制度开放的稳步推进下,债市吸引境外资本仍具较大增长空间和增长动力。总的来说,一方面国内经济稳步复苏,债市缺乏重大利好;另一方面随着财政投放加码、债券供给放缓、以及境外机构资金的流入,预期债券供需矛盾边际有所缓和。

投资策略:整体来看,认为未来一段时间,随着循环牛三个条件的逐步达成,市场有望迎来一轮全面上涨。在全球经济弱复苏,货币政策恢复正常化的背景之下,驱动“循环牛”的核心动力来自改革预期对于风险偏好的提振。结构上关注三条主线,一方面,前期调整幅度较大,近期出现场外资金流入的强势板块值得投资者重点关注;另外一方面,关注十四五产业规划预期相关板块;第三方面,持续关注三季报高景气的方向。行业重点关注:医药、半导体、新能源车、光伏、军工、汽车、建材、建筑、保险、银行、食品饮料等,主题建议关注能源安全、国企改革、数字货币等。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。