近年来,随着我国可转债市场不断发展完善,越来越多的投资者开始关注可转债这一金融产品。虽然有着“下可保底,上不封顶”的优点,但归根结底,转债的价格跟正股挂钩,也就同样蕴藏着诸多风险。

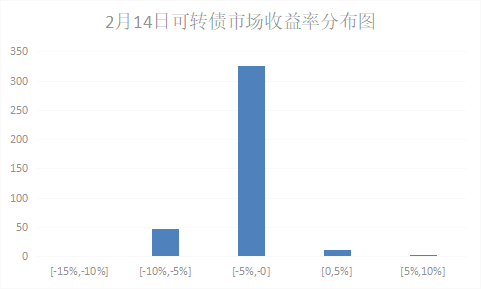

周一(2月14日),可转债市场哀鸿遍野,据WIND统计,约97%可转债下跌,平均跌幅达3.09%。图1为2月14日可转债市场收益率分布图,从图中可以看出,跌幅大于10%的可转债有两只,为东财转3、蒙娜转债,跌幅分别达13.46%、11.64%,跌幅处于[-10%,-5%]的可转债有47只,跌幅处于[-5%,0]的可转债有326只,数量最多,跌幅处于[0,5%]的可转债约11只,而跌幅大于5%的可转债仅1只,为岩土转债,跌幅约8.73%。

备注:数据来源于WIND数据库,展恒基金研究中心

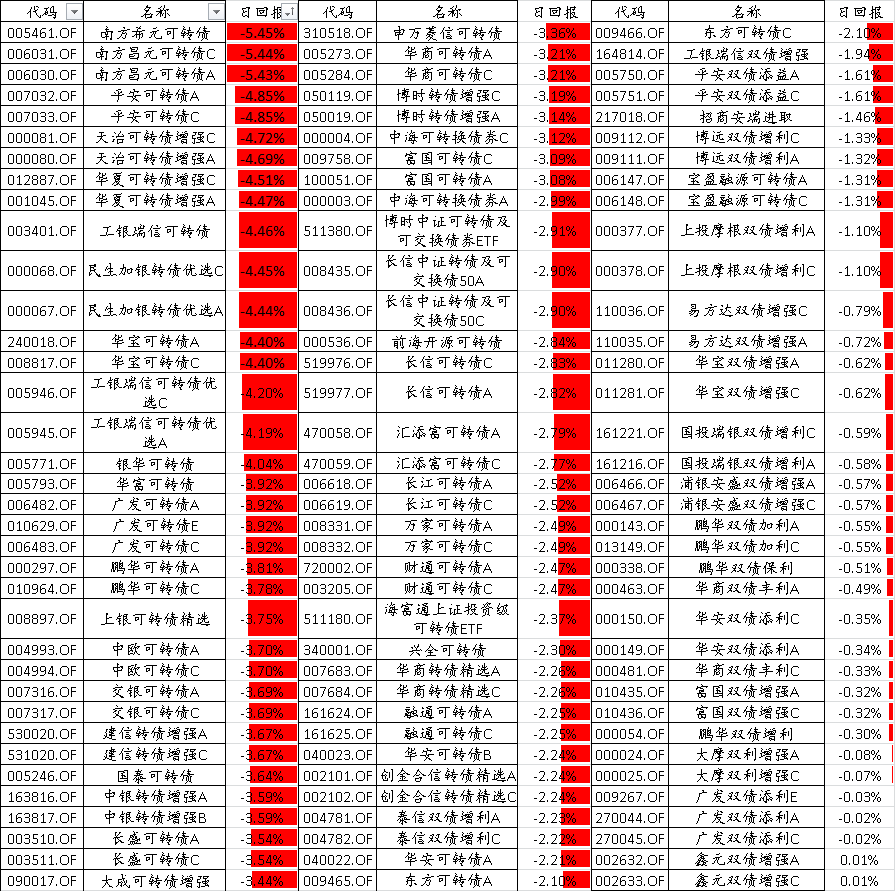

在此下跌行情中,可转债基金也深受其害。2月14日,在可统计的108只可转债基金中,仅两只可转债基金取得正收益,为鑫元双债增强A/C,收益率达0.01%。其他可转债基金收益率均为负值,且跌幅最大的基金为南方希元可转债,日跌幅高达5.45%。具体的收益率情况如图2所示。

备注:数据来源于WIND数据库,展恒基金研究中心

对此,不少基民纷纷在基金社区上发帖质问,为什么债基跌得比股基还惨?究竟发生了什么?本来想安安稳稳买个固收+,却变成了权益-!

市场人士分析,这与去年可转债市场的快速狂容导致的转债极高估值相关,也与近期A股市场的快速调整相关。在过去一年,可转债市场可以说是经历了一场大牛市,而在此前也一度出现了“消灭百元券”的历史性时刻,主要投向转债资产的可转债主题基金也斩获了不俗的投资收益,2021年以来最赚钱转债基金大赚46%。在这样的背景下,资管产品“固收+”策略盛行,招商证券统计显示,去年三季度,“固收+”产品在基金市场上一枝独秀,存量产品规模达到了2.18万亿元,而可转债成了众多固收产品的配置的重要标的。相关产品快速扩容,对应的资产标的并没有相应增加,推高了相应资产的估值,转债也走向了极高的估值水平,平均价格为148元,远高于往年。另外,1月末正股市场急速下跌带来溢价率被动抬升,导致可转债平均转股溢价率处于较高位置,达32%。

展望后市,基金经理指出,短期看,转股溢价率大幅压缩的风险或不大,后期或主要靠新增供给和正股反弹带来溢价率修复。但是,当前转债价格和转股溢价率均处于历史较高位置,一旦相关组合策略遭遇逆转,未来调整仍会持续,所以需重点关注高溢价率转债回调风险。