一、上周股债两市及基金业绩回顾

(一)股市行情回顾

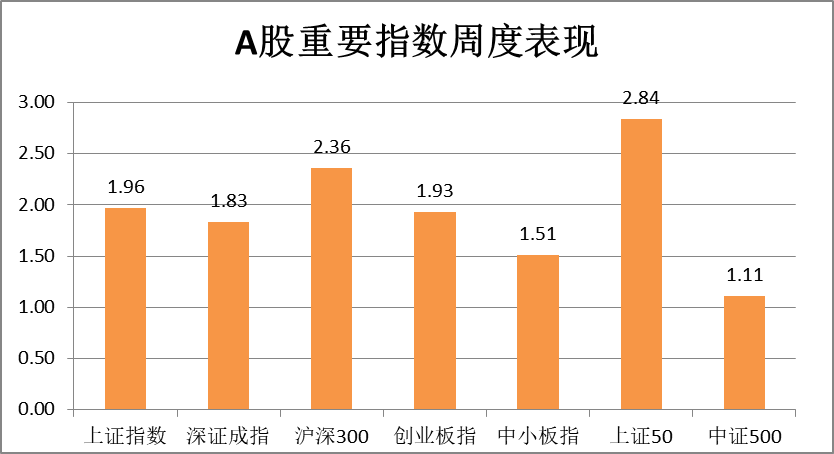

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/12-2020/10/16

从表1可知,上周A股市场全面上涨,大盘股表现强于中小盘股。其中上证50上涨幅度最大,周涨2.84%,按照涨幅由大到小排序,依次为沪深300、上证指数、创业板指、深证成指、中小板指和中证500,分别周涨2.36%、1.96%、1.93%、1.83%、1.51%和1.11%。

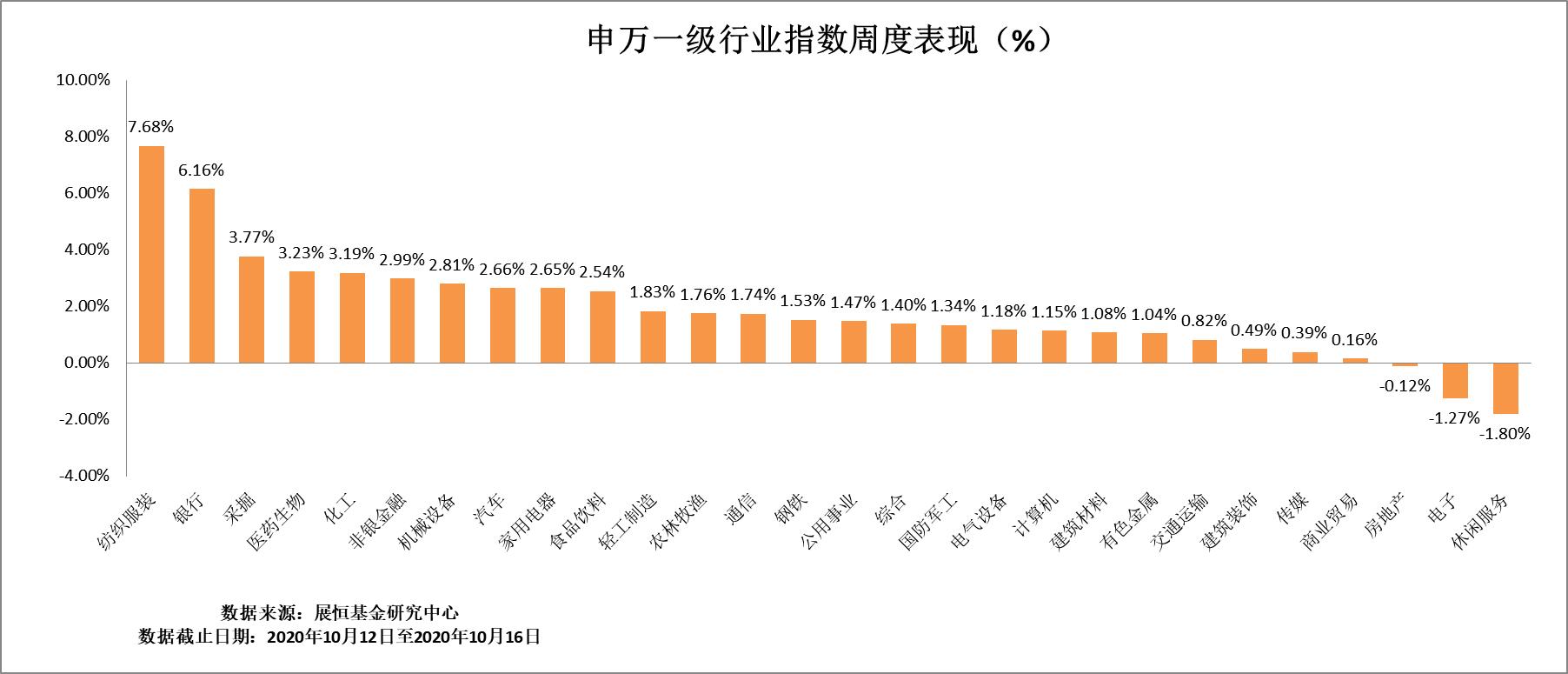

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/12-2020/10/16

从行业板块来看,上周绝大多数行业指数基本呈上涨趋势。其中纺织服装板块涨幅最大。涨跌幅前五排名为:纺织服装、银行、采掘、医药生物和化工,分别周涨跌幅为7.68%、6.16%、3.77%、3.23%、3.19%;涨跌幅排名末5的行业依次为休闲服务、电子、房地产、商业贸易和传媒,涨跌幅分别为-1.80%、-1.27%、-0.12%、0.16%、0.39%。

(二)债市行情回顾

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/12-2020/10/16

从表3可知,上周债市有涨有跌,中证综合债下跌跌幅为-0.05%,标普中国可转债指数上涨为1.55%,上证国债周跌0.03%,上证企债上涨0.06%。

(三)基金业绩回顾

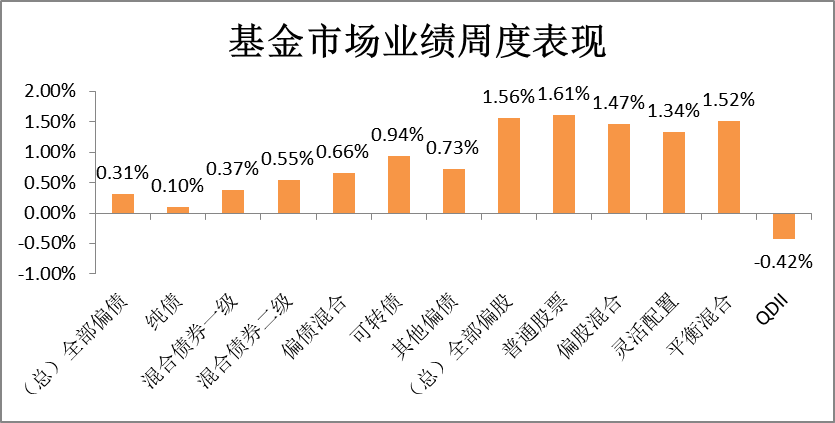

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/12-2020/10/16

从表4可知,上周基金走势除QDII以外,其余全部上涨,偏股型基金受上周大盘上涨的影响也是处于全线上涨态势。全部偏股基金平均收益率为1.56%,全部偏债基金平均收益率为0.31%。全部偏股基金中涨幅最大的是普通股票,周涨1.61%;全部偏债基金中可转债收益最高,周涨0.94%。

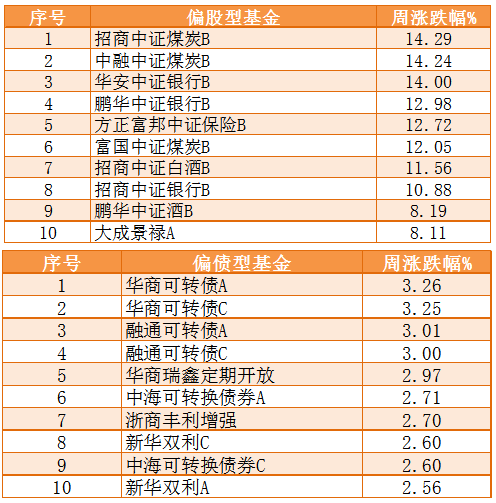

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/12-2020/10/16

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是招商中证煤炭B,周涨14.29%;偏债型基金中表现位于榜首的为华商可转债A,周涨3.26%。

公募基金方面,全市场近九成基金净值表现上涨,其中可转债、FOF基金全部录得正收益,除QDII、商品型基金多数净值回落,其余类型基金均多数录得正收益。平均来看,股指型和量化基金表现较好,周净值均值分别平均上涨2.02%和1.60%,FOF型、股票型和可转债基金平均涨幅不到1.5%,债指基金平均仅上涨0.06%,债券基金上涨0.27%,商品型和QDII基金分别平均下跌0.83%和0.56%,货币基金区间七日年化收益率均值为2.18%,与上周持平。

ETF方面,全部ETF较前周场内份额小幅增加,市值增加,成交活跃度小幅上升,货币ETF份额继续增加约13亿,股票ETF份额小幅减少,其中宽基类和主题类ETF份额减少。个券层面,场内股票ETF普涨,其中银行、煤炭、医药和酒类相关标的涨幅较高,5G、电子、通信和TMT等相关标的小幅收跌。成交活跃的标的中,煤炭ETF、银行ETF、医疗ETF等涨幅居前,分别上涨5.85%、5.74%和4.65%,华夏中证5G通信主题ETF、银华中证5G通信主题ETF跌幅居前,分别下跌1.83%;份额变化方面,券商热门标的场内份额继续增加,其中证券ETF、券商ETF分别增加13.80和4.95亿份,新能源车ETF减少5.13亿份。商品ETF中各类黄金标的净值回落约0.2%。

LOF方面,全部LOF较前周场内份额增加,市值增加,成交活跃度小幅上升。成交活跃的标的中,万家优选、兴全合宜、景顺鼎益等涨幅居前,分别上涨3.37%、3.05%和2.99%,华宝油气下跌1.67%;份额变化方面,华宝油气、白银基金场内份额继续增加,分别增加1.23和0.89亿份。

发行方面,待发行基金中权益类基金仍占据多数。申报方面,债券品类较少,其中ETF包含农林牧渔、有色金属、金融科技主题以及宽基类的沪港深500,其余具有明显投资方向的主动权益基金主要聚焦于医药健康、消费、智能汽车以及数字未来等领域。募集方面,上周9只基金成立共募集508.19亿份,其中嘉实浦惠6个月持有混合基金(009820.OF)募集份额最多,共募集145.60亿份。上市方面,华夏中证浙江国资创新发展ETF于10月12日上市,上市交易份额为4.31亿。

二、本周股债两市展望及投资策略

A股方面:国庆节后的6个交易日,前两个交易日受假期利好集中兑现以及资金回补的刺激,指数大涨,后四个交易日指数基本都是震荡,市场看起来利好消息不少,比如国内金融数据的超预期、海外局势的缓和、资本市场的改革,以及几乎每天都会出现的行业利好消息,但指数始终未能突破,成交量也保持较低水平,这说明当前市场处于一种平衡状态,短期能够打破这种平衡状态只有出现更加超预期的催化剂,而10月底前出现这种催化剂的概率不高,市场在普遍等待11月美国大选的尘埃落定以及10月底的十九届五中全会。

投资策略方面:展望未来,中国股市未来两三年之内的趋势都是向上的,未来两三个月内的趋势也是向上的,所以对中长趋势不必担忧,9月份市场调整过以后,系统性风险已经解除,10月份最需要重视的是根据市场特征去正确把握节奏。中周期持股的如传统机构抱团股医疗、白酒;行业景气度上升或者政策刺激加码的新能源车、化工。短周期波段操作的如后疫情时期受益经济复苏的顺周期行业银行、钢铁、家用电器、煤炭、纺织服装。事件驱动性机会如量子科技、消费电子、冷冬预期主题等则需要集体高潮时就要兑现。

债市方面:近期10Y国债收益率处于波动向上态势(10月14日至今已经升至3.2%以上),期限利差则处于较低水平(9月以来平均为51bp)。考虑到疫情出现以来公开市场操作利率已经下调30bp,目前10Y国债收益率已经超过去年最高水平。后续基本面恢复的高度相对确定,相应制约收益率的高度;而货币政策更加强调“合理”,逐步向中性回归,亦将决定收益率的底部,“上有顶下有底”的格局并不容易改变。

投资策略:当前利率债市场的风险依然高于收益:汇率和利率仅仅是通过境内和境外两个维度对人民币资产的定价而已,当汇率还保持在升值通道时,利率仍然会保持着一定的上行压力。由此,利率债仍然宜保持警惕,建议维持短久期、低杠杆这一防御方案。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。