近段时间以来,局部地区的疫情又有反复。随着A股从之前的“逼空大涨”切换到如今的“震荡回调”,大消费板块的走势也出现了接连调整。

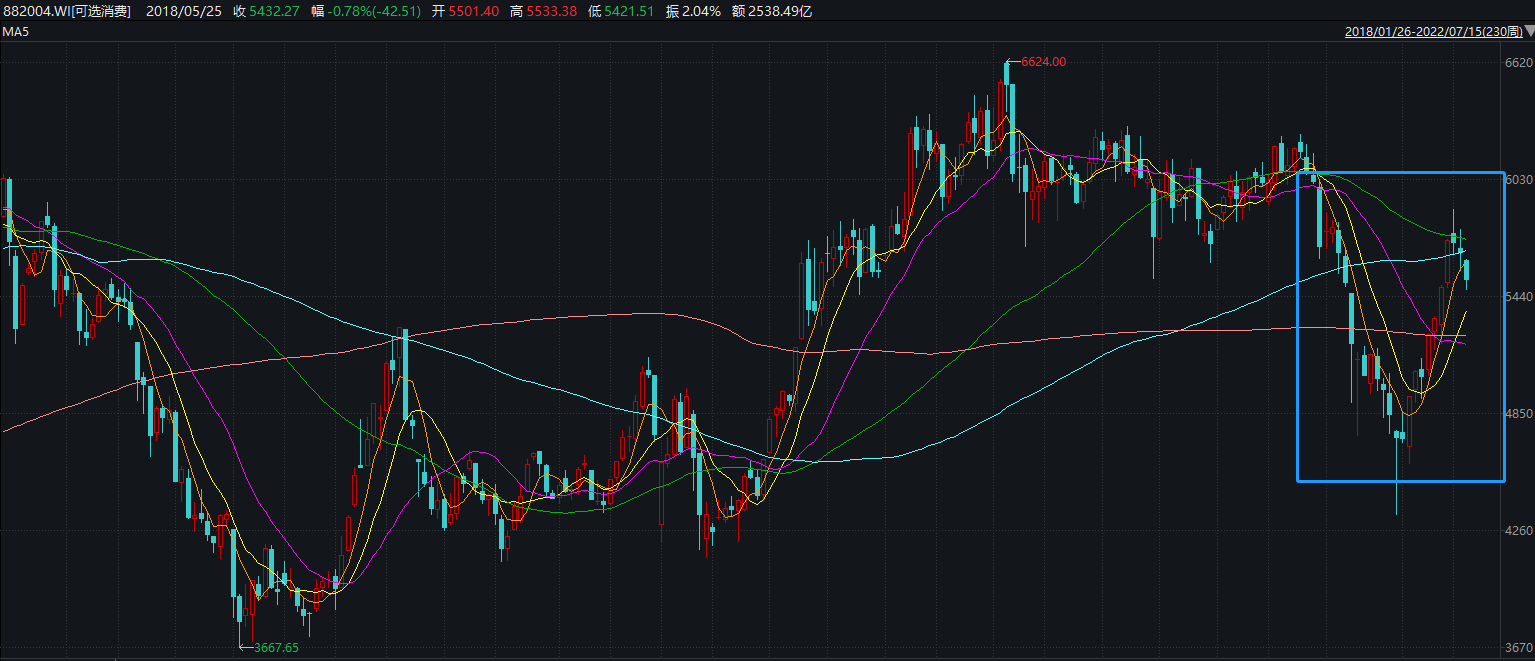

图1 2005年-2022年可选消费指数K线图

来源于:wind数据库

值得注意的是,尽管可选消费板块波动加剧,但诸多头部私募依旧表示看好。

百亿私募清和泉资本认为,短期来看,当前疫情最差的时候已经过去,随着防疫政策的统一,城市管控更加科学化精准化,大部分城市的消费恢复程度在70%左右,后续消费场景放开将进一步带来数据的边际改善。在疫情好转和经济复苏的预期下,选择以长期视角布局消费复苏中相对有确定性逻辑的板块和龙头公司,如白酒、食品等,看好具备消费升级潜力和集中度提升的结构化机会,同时关注成本下行带来利润改善的公司。

星石投资看好定价权提升的消费类资产。他们认为,市场对于消费板块的悲观集中于疫情扰动下需求复苏的不确定性。与市场认知所不同的是,消费板块供(供给刚性)需(恢复趋势确定)格局最好,盈利弹性巨大,在估值驱动弱化、海外需求见顶的背景下更具相对优势。

传统消费行业的供给集中度长期趋于提升,疫情冲击导致服务消费行业的资本开支意愿和能力的严重丧失,未来行业的供给曲线将变得更加陡峭,由此将对行业利益分配格局产生重大影响:在需求回升的初期阶段,价格弹性并不显著;但随着需求恢复的不断深入,供给方将占据更强势地位,需求的小幅增长都可能会推升价格的快速上涨,消费行业巨大的盈利弹性届时将得以展现。

推荐大家重点关注航空旅游(供需缺口趋于扩大,价格弹性正在显现)、医药(新一轮医改重塑行业格局,结构性机会涌现)、物流(供给提效减速,定价能力提升)、广告媒体(消费复苏驱动需求改善,盈利弹性大)等。

丹弈投资在近期的中期策略交流会中提到,近期的疫后消费类板块,是典型的困境反转,景气度回升,我们也对其是否否极泰来抱有乐观态度。首先,可以看到一些强经济敏感度的地产产业链相关公司,包括家具、高端白酒等,受益于经济复苏和政策刺激,在过去一个月表现不错。未来能够持续兑现业绩的公司仍然会有不错表现。另外受益于场景复苏,存在一定程度报复性消费的行业,例如旅游、免税、餐饮,以及消费性质的医疗服务类公司等,也会迎来不错的反弹行情。