一、什么是市场中性策略

市场中性策略是指同时构建多头和空头头寸以对冲市场风险,在市场不论上涨或者下跌的环境下均能获得稳定收益的一种投资策略,市场中性策略主要依据统计套利的量化分析。

多头构建常用量化模型进行选股,即运用估值因子、基本面因子、股价因子等量化因子来进行股票的筛选。

空头头寸的选择一般为股指期货及融券。

二、市场中性策略的分类:

(1)多因子策略:

①传统型多因子策略:量化选股模型以量价类因子为主,换手率高,以交易作为策略α收益的主要来源。

②交易型多因子策略:量化选股模型以基本面因子为主,换手率相对交易型策略较低,以基本面因子选股作为策略α收益的主要来源。

(2)机器学习策略:使用机器学习算法作为多头端选股的依据,在一般线性模型的基础上额外关注其非线性部分。

(3)T+0策略:以T+0交易作为策略α收益的主要来源,可以按操作方式细分为以人工为主的手工T+0策略及以程序化交易为主的机器T+0策略。此外,按管理人是否自建多头端进行分类,T+0策略也可以分为一般T+0策略及融券T+0策略,后者可以利用融券机制在完全对冲风险敞口的前提下,利用高换手率的价差交易逐步累计α收益。

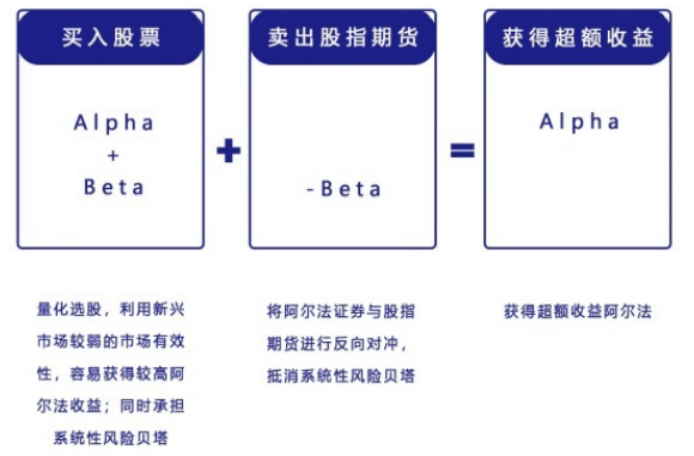

三、市场中性策略的常用方法:获取α超额收益

方法:做多具有α值的证券产品,做空指数期货,实现分散系统性风险下的超越市场指数的α收益。

在国内,沪深两市两融以融资为主,所以国内的市场中性策略,主要为:在多头和空头同时进行操作,买入一揽子股票组合,同时做空同样规模的股指期货,努力对冲掉投资组合的系统性风险β,以获取超额收益α。目前常见的做空工具有:沪深300、上证50和中证500股指期货。

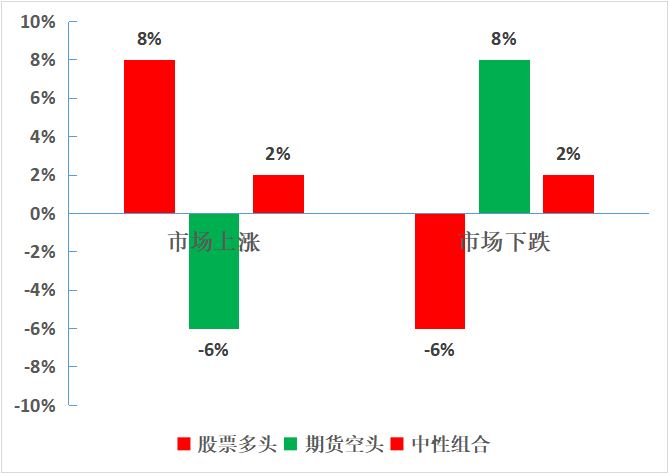

假如你做了1000万的多头股票组合;同时下了价值1000万的沪深300空头合约。

1个交易日内,你的组合涨了8%;而沪深300涨了6%;那你的收益就是2%。反过来,你的组合跌了6%,但沪深300跌了8%,那你还是赚的,收益还是2%。

市场中性策略中,因为目前的做空工具有限,基本都和市场(指数)联动,赚钱的核心在于,多头组合,比挂钩对冲的标的,要“涨得多,跌得少”。所以中性策略还会嵌套上“打新”“套利”、“日内T+0”等增加收益的子策略,增加收益。

四、市场中性策略的优缺点:

1、市场中性策略的优势:

(1)提供分散化的组合

(2)随着交易成本的降低,边际利润上升

(3)低风险

(4)牛市、熊市可以具有相同的表现

(5)按照市场中性策略构建的资产组合与其它资产类相关性小,对市场的影响很小

(6)比直接交易的压力小

2、市场中性策略的缺点:

(1)市场中性策略需要应用复杂并成本高昂的计算机模型来分析数据,辅助决定长短头寸中股票的选择

(2)组合需要经常变换以维持长短头寸

(3)不是每支股票都可以卖空,基金经理人一般卖空那些流动性非常好的股票

(4)市场中性投资策略并不是无风险套利,其危险性在于,尽管是借助先进的数量分析技术,但资产组合中长短头寸的最终确定哪些股票做多头,还是基金经理人主观判断的体现,一旦出现判断错误或者出现多头股票的表现差于空头股票的表现,该策略就会失败,遭受异常大的损失。其次,由于金融市场参与者是具有独立意识独立判断的人,无论怎样深奥的数学工具以及无论多么有经验的基金经理人,都不可能永远做出准确无误的判断。

五、市场中性策略收益特征及配置价值

1、市场中性策略收益特征:曲线平滑,波动较小

股票中性策略的风险调整收益通常弱于股票多头策略但显著强于债券策略,波动特征与债券策略类似。根据某私募市场中性策略基金成立以来的收益率与同期股票策略基金与债券策略基金对比可以更直观感受上述观点。该基金成立以来收益率29%,年化收益10.39%,同期股票策略基金收益28.7%,债券策略基金收益15.13%。其中,股票策略型基金波动幅度较大,大多数时间收益率是高于该市场中性策略基金的;而该基金与债券策略型基金波动特征类似,且表现显著强于债券策略型基金。

2、市场中性策略配置价值:对冲成本及收益稳定性是关键

2018年以来,债券市场暴雷不断、低利率环境中债券策略收益出现明显下降、资管新规打破银行理财产品刚兑的情境下,投资者需要在风险可控的前提下找到稳健收益的替代性产品。因此利用对冲工具过滤市场风险的股票中性策略得到投资者的青睐,其在牛市中收益较为可观,在熊市中也能保有相对稳健的正收益。

选择市场中性策略,择时很重要,在震荡市和熊市,市场中性策略能取得比较好的表现,而在单边牛市,还是更多选择纯多头,由于(α+β)更具有爆发力,会取得非常丰厚的回报。