现在的基金都会有成体系的指标框架,这些指标是通过该基金的历史业绩表现,通过定量分析,深入挖掘产生的。通过这些标准化的指标就能较为清晰的了解一只基金的收益与风险。接下来,跟随本文系统学习一下基金中那些常见的指标。

一只基金的指标主要分为三大类:收益类、风险类和收益风险性价比类。

一、收益类:

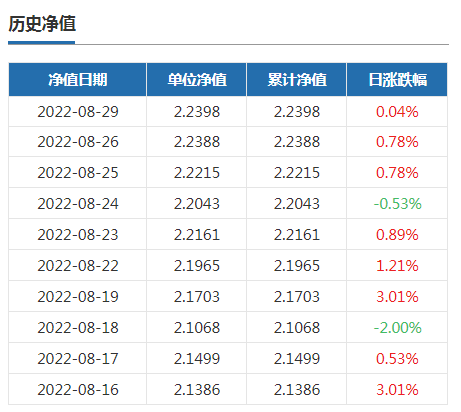

首先明确一点,所有指标的源头是基金净值,这是能够获取的最基本的和基金相关的数据。有了净值,就能计算出基金的收益,比如基于两个时间点期间的收益(区间收益),以年为计量单位的年化收益等。基金中直观看到的有单位净值、累计净值。

1、单位净值:你需要付多少钱才能买到一份额基金。比如A基金的单位净值是2元,那么你花1000元就可以买到500份额的A基金。

2、累计净值:就是排除了分红和拆分两种机制后连续计算基金盈利情况的。假设A基金发行500份额、单位净值2元,你花1000元全买了,然后一段时间后基金投资盈利一共变成了1500元,此时单位净值是3元,基金决定拿出其中的500来分红,那么单位净值就变成回(1500-500)/500=2元,但累计净值还是3元。

图1 某只基金的历史净值

图片来源:展恒基金研究中心

数据截至时间:2022年8月30日

二、风险类:

我们都知道,单看某天或者某周的收益情况意义不大,更倾向于看一段时间(长期或短期)的收益情况,这就是“均值概念”,即收益的平均水平。原始数据与均值经过简单的计算就可以算出衡量基金风险类的指标。

1、回撤

回撤和最大回撤,可以从一个时间段内,净值的最高点-最低点得到,这是衡量极端不利情况的指标。

最大回撤这个指标,一定程度上体现了基金在历史环境下发生的波动情况,对我们了解一只基金的历史表现、基金经理管理这只基金时的回撤控制能力有很大帮助。举个简单的例子,如果某基金过去3年的最大回撤在20%,那么基民可以假想下自己是否能够承受这样的潜在“亏损”,如果不能接受,那可能并不适合持有这只基金,可以考虑其他风险程度更低些的产品。

图2 嘉实农业产业股票基金业绩表现

图片来源:展恒基金研究中心

数据截至时间:2022年8月30日

2、波动

有了均值以后,基于每个时间点的收益(比如日收益或者周收益),就可以计算出方差,而标准差是方差的算术平方根,标准差进行年化处理后就得到了一只基金的年化波动率。这个指标衡量的是收益不确定性的程度,波动越大,收益不确定性就越大。如下图,黑线为均值,A与B围绕均值线上下波动并与均值线保持一致的上升趋势,可以直观的发现,A的波动率比B的波动率要大,反映在数字上就是A的方差和标准差比B的大。

波动有个缺点,因为它是不考虑方向的,向上向下都是波动。但对投资人者来说,要回避的是向下的波动。所以,需要在计算过程中把大于收益均值或者基准收益的部分去掉,只留向下的波动(超额小于0的状态),这样就把标准差变成了下行标准差,年化处理后就从年化波动率变成了下行风险(下行年化标准差)。这个指标衡量向下的风险,数值越大,风险越大。

3、阿尔法(α)、贝塔系数(β)

阿尔法(α)和贝塔系数(β)就像孪生兄弟,总是一起出现。基金投资获得收益一般分为两部分,第一部分是和整个市场无关的,就是阿尔法;第二部分是整个市场的平均收益率乘以一个贝塔系数。贝塔可以称为这个投资组合的系统风险。阿尔法(α)和实际收益率的关系是:实际收益率=α+βX (其中,X表示整个市场或基准平均收益率)。

贝塔系数(β)是衡量基金收益相对于业绩评价基准收益的相对波动性的指标。如果一只基金的参考基准沪深300年化收益率平均值为10%,而你的基金在基金经理的主动管理下,年化收益率为13%,那么多出来的3%便是阿尔法(α)又叫超额收益。

一般用阿尔法(α)来衡量基金经理获取超额收益的能力,阿尔法(α)越高,代表基金经理能力越强。

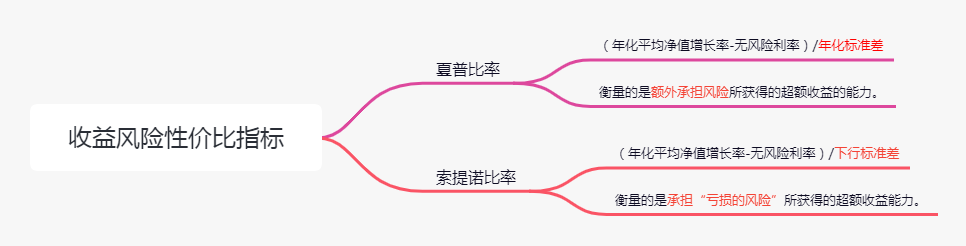

三、收益风险性价比

有了收益指标和风险指标,就可以进一步生成性价比指标,反应的是在承受既定的风险下获得收益的能力。比如一只基金年化收益是20%,另一只是25%,哪个好?如果只看年化,当然后一只好。如果年化20%的最大回撤是15%,年化25%的最大回撤是30%,哪个会更好?显然第一只更好一些,这就是性价比问题。

净值化的世界里,收益是通过承担风险换来的,于是我们会去追求①收益既定时风险最小;②风险既定时收益最大。常用的性价比指标有2个,夏普比率Sharpe Ratio、索提诺比率Sortino Ratio,都是分子分母形式,区别在于分子分母不同。

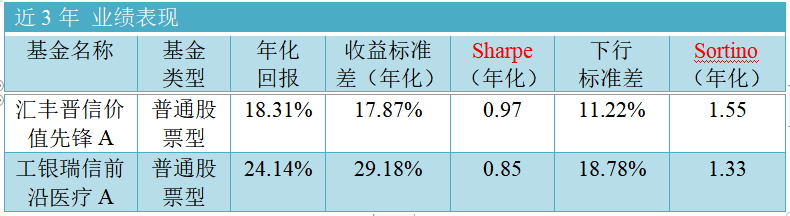

通过比较两个比值计算公式就能够明白二者都是衡量单位风险中获得收益的大小,只是衡量风险指标不同,一般我们都希望风险相同下,收益越高越好,收益相同下,风险越低越好。简单来说,就是这两个指标越大越好。如下图所示,汇丰晋信价值先锋A的近3年夏普(Sharpe)比率高于工银瑞信前沿医疗A的夏普比率,索提诺(Sortino)比率也高于工银瑞信前沿医疗A,从这两个指数来说,汇丰晋信价值先锋A比工银瑞信前沿医疗A表现的更为稳健。

数据来源:展恒基金研究中心、Wind

数据截至时间:2022年8月30日