一、上周股债两市及基金业绩回顾

(一)股市行情回顾

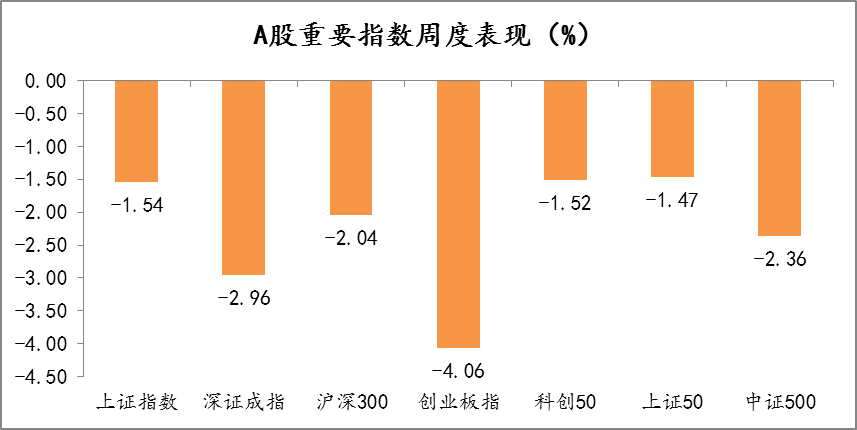

上周A股市场下行,市场各宽基指数多数下跌,其中创业板指跌幅居前,周涨跌幅为-4.06%,其余宽基指数按照涨跌幅由高到低排序,依次为上证50、科创50、上证指数、沪深300、中证500和深证成指,周涨跌幅分别为-1.47%、-1.52%、-1.54%、-2.04%、-2.36%和-2.96%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/8/29-2022/9/2

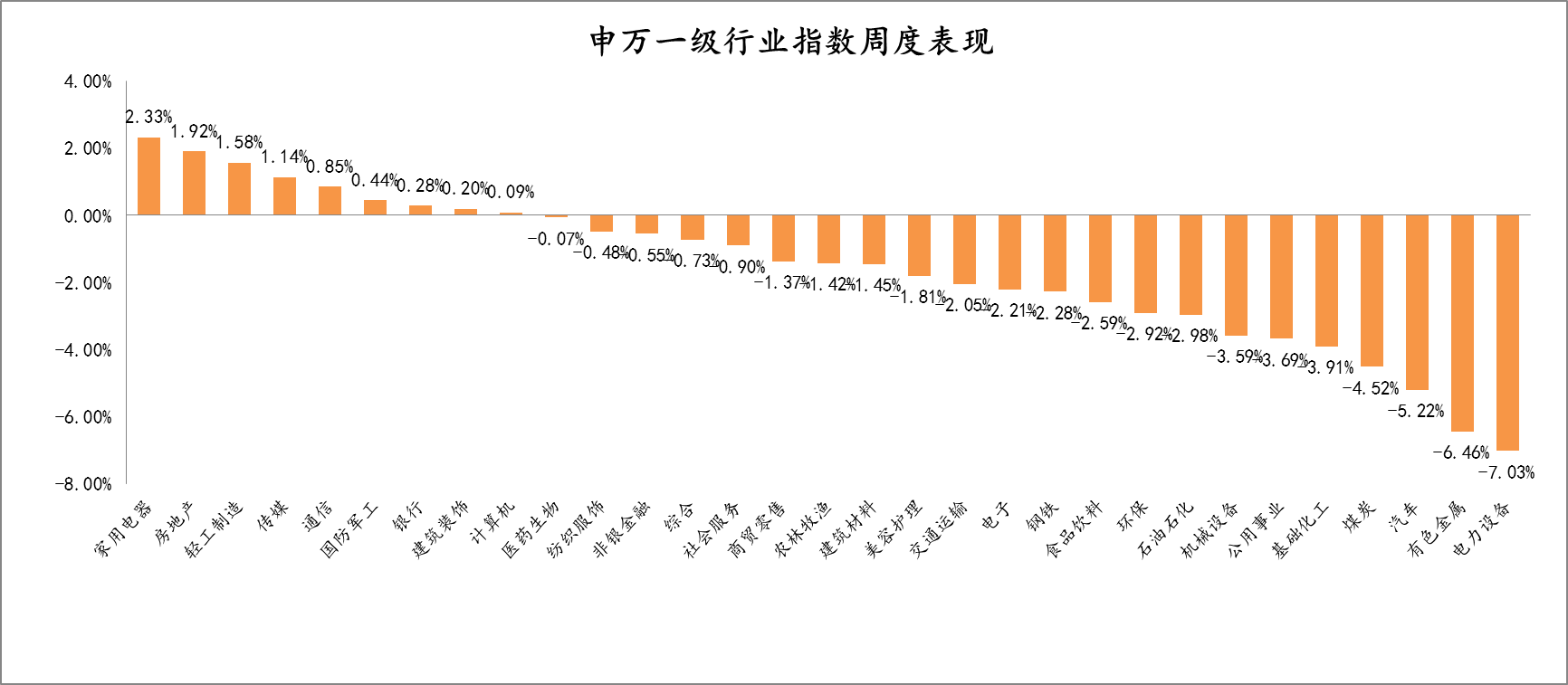

从行业板块来看(图2),上周31个申万一级行业涨少跌多,9个行业板块上涨,22个行业板块下跌。具体来看,涨跌幅排名前五的行业为:家用电器、房地产、轻工制造、传媒和通信,周涨跌幅分别为2.33 %、1.92%、1.58%、1.14%、0.85%;涨跌幅排名末五的行业依次为:电力设备、有色金属、汽车、煤炭和基础化工,周涨跌幅分别为-7.03 %、-6.46%、-5.22%、-4.52%、-3.91%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/8/29-2022/9/2

(二)债市行情回顾

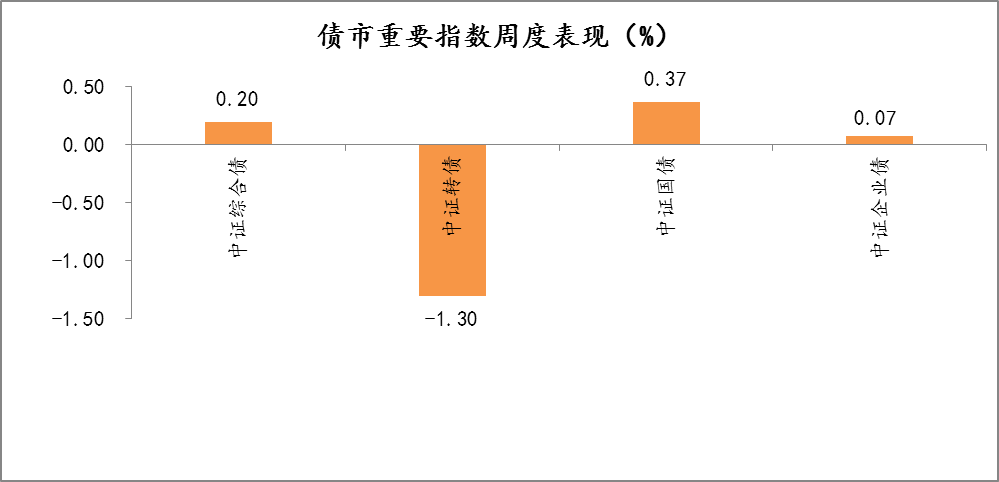

从图3可知,上周受权益市场影响,可转债指数跌幅居前,周涨跌幅为-1.30%。其余债市指数表现较好,中证综合债、中证国债和中证企业债周涨跌幅分别0.20%、0.37%、0.07%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/8/29-2022/9/2

(三)基金市场回顾

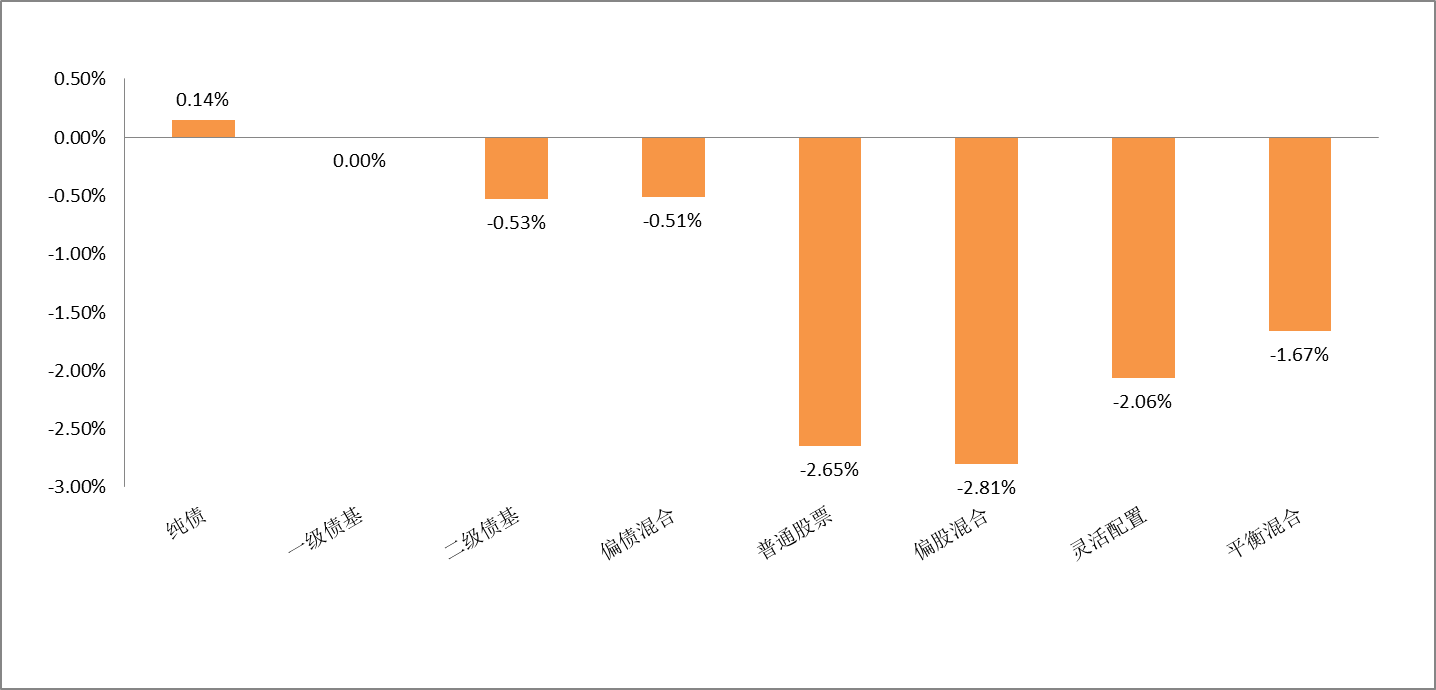

从图4可知,上周公募基金市场中主动权益类基金表现不佳,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为-2.65%、-2.81%、-2.06%、-1.67%。

固收方面,上周股市表现弱于债市,因此权益属性较高的固收类产品的平均收益相对弱于债性较纯的产品,纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为0.14%、0.00%、-0.53%、-0.51%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

图片来源:展恒基金研究中心、Wind

数据时间:2022/8/29-2022/9/2

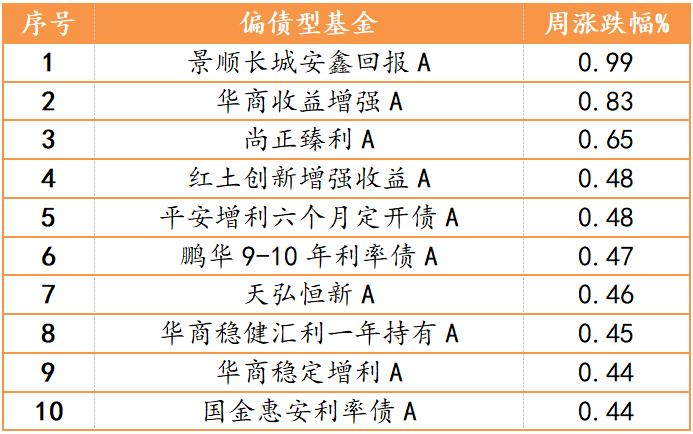

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是诺安优化配置,周涨幅5.78 %;偏债型基金中收益回报位于榜首的是景顺长城安鑫回报A,周涨幅0.99%;QDII型基金中表现最好的是博时中证全球中国教育ETF,周涨幅2.79%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2022/8/29-2022/9/2

二、本周投资展望

上周A股市场表现较为震荡,大盘价值风格相对占优,地产链相关行业领涨。进入9月,仍需观察前期稳增长政策效果,基本面验证才能凝聚市场共识,着重观察企业中长期信贷情况等。总体而言,9月市场仍偏向震荡。

建议继续维持行业均衡配置,前期极端分化的风格需要收敛,短期成长需消化交易拥挤,估值偏低、滞涨的消费和稳增长主线或有机会,经济预期强弱将决定风格收敛程度,中期仍可维持“科技+消费+稳增长”均衡配置予以应对。具体而言,新能源、军工等科技行业景气度依然较高,受益于下游需求恢复的细分品种,包括汽车电子、互联网平台、广告、IT软件等行业仍可关注。消费方面,疫后复苏主线,例如酒店、餐饮、免税、航空机场等行业大方向仍较为向好。同时,可关注受益于经济复苏的可选消费方向,如白酒、汽车行业。此外,地产、银行等稳增长主线也依然值得关注。