揭开量化投资神秘面纱

量化投资,对不少投资者来说,是一个听过很多次、可能有点复杂的、有些神秘色彩的名词。的确,市场对量化投资方法的关注度在上升,而“量”这个字使我们联想到浩瀚无垠的数字深空,以及复杂的算法,让我们感觉到认知上可能存在一定的距离。

其实不然,量化投资,从字面意思上理解,就是将我们平时做的政策分析、基本面分析、公司调研等内容数量化,简言之,就是把一篇篇投资策略报告“翻译”成一系列的公式和数字。一般来说,我们对政策、基本面、公司经营情况的分析和判断,是定性的,很多股民更是单纯依靠一种“盘感”,而这往往是不准确的,也不清晰的。

量化,将投资分析中定性的部分、以及被称为“感觉”的那部分内容,变为可以定量测算的一系列公式和数字。这样一来,把钱投到哪里,投多少,一切变得精准而易操控。

从这个过程来看,一定是不简单的,相当于用数学、统计学、计算机的语言去描绘、解读宏观和微观经济现象,最终还要构建起一个数学模型来解出投资方案。所以说,做量化投资的基金经理,都不是一般厉害的人。

量化投资基金的特点是风格不激进,风险收益平衡。

黎海威先生个人履历

今天我们要认识的是景顺长城副总经理、量化及指数投资部总监——黎海威。

顶级学霸属性:

顶尖国际投资机构任职经历:

黎海威先生具有15年海内外顶尖投资机构从业经验。

曾任美国穆迪KMV公司研究员;美国贝莱德集团(原巴克莱国际投资管理有限公司)基金经理、主动股票部副总裁;香港海通国际资产管理有限公司(海通国际投资管理有限公司)量化总监;2012年8月加入景顺长城,现任景顺长城基金副总经理、景顺长城量化及指数投资部总监。

贝莱德集团可谓是全球量化投资界的朝圣之地,世界上第一只被动和第一只主动量化基金就诞生于此。目前国内量化投资“三叉戟”——富国基金公司李笑薇、华泰柏瑞基金公司田汉卿,以及景顺长城基金副总经理、量化及ETF投资部投资总监黎海威,均从贝莱德走出。

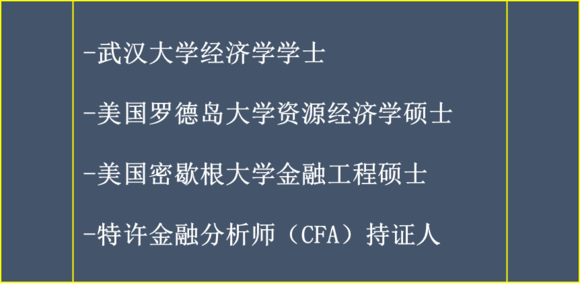

在武汉大学读经济学时,黎海威的西方经济学老师启发了他,这位老师富于实践意义的讲解使黎海威意识到金融学比经济学更具有实用意义。后来,黎海威放弃了美国罗得岛大学资源经济学博士方向的offer,选择进入密歇根大学金融工程系再次攻读硕士,此后,黎海威在巴克莱急于开拓中国香港业务而当时只有四名亚洲研究员的时候,走上了量化道路。

2012年回归A股和港股,加入中美合资的景顺长城基金公司,也非常切合黎海威先生的求学历程和从业经验。他认为,景顺长城对投研比较有耐心,有机会和时间把基础打牢,非常扁平化风格的管理。值得一提的是黎海威先生早年在贝莱德第一次做A股模型时,团队前后整整花了三年时间,每一天都在研究。他回忆说:“大公司有耐性把前期的研究做扎实,其他的平台和团队很难有这样的机会。”

黎海威量化投资理念

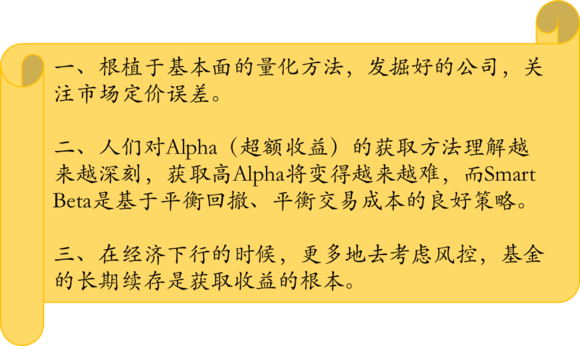

黎海威先生的量化投资类型是主动型的,投资策略是基于基本面的,运用金融学理论,结合市场当时的实际状况,在更宽维度上筛选描述基本面的因素,将它们糅合进数学模型中,找出好股,从而提高跑赢大盘的概率。简言之,是一种提高“赢面”概率的策略。

黎海威先生的量化投资目标,不在于试图击败权益类主动型基金,不寻求高额的年收益,而是寻求比较优势,做到稳赢。

黎海威先生强调量化投资的纪律性,体现在研究的严谨、模型框架的可重复验证性、以及减少对模型运行的情绪性干预上。

因时而动,黎海威先生的量化团队每年会对模型框架进行修正和更新10%左右,持有开放的心态应对市场变化,发挥自身独特的比较优势。

典型产品分析

整体来看,黎海威先生历任管理的基金业绩表现较好,回报排名多数中等偏上。

历任基金的行业配资普遍具有赋权特征,均体现出量化投资策略的属性。

景顺长城沪深300(000311)、景顺长城量化新动力(001974)、景顺长城沪港深精选(000979)三只基金属于成立较早的,综合来看,在市场上行时,均表现稳定跑赢大盘,在市场下倾时,回撤幅度总体小于大盘。因量化策略模型依赖历史数据,过往业绩表现的具有较强的参考意义,长期配置的收益是稳定可观的。

从目前权益市场的底部特征来看,整体趋势性上升的战略配置时机已经非常接近,未来,量化策略的投资价值将全面体现。

景顺长城沪港深领先科技(004476)、景顺长城量化小盘(005457)、景顺长城量化平衡(005258)、景顺长城量化先锋(006201)是新近成立的量化投资基金,战略侧重各有不同,有黎海威先生的背书,投资者可以大胆做长期配置。