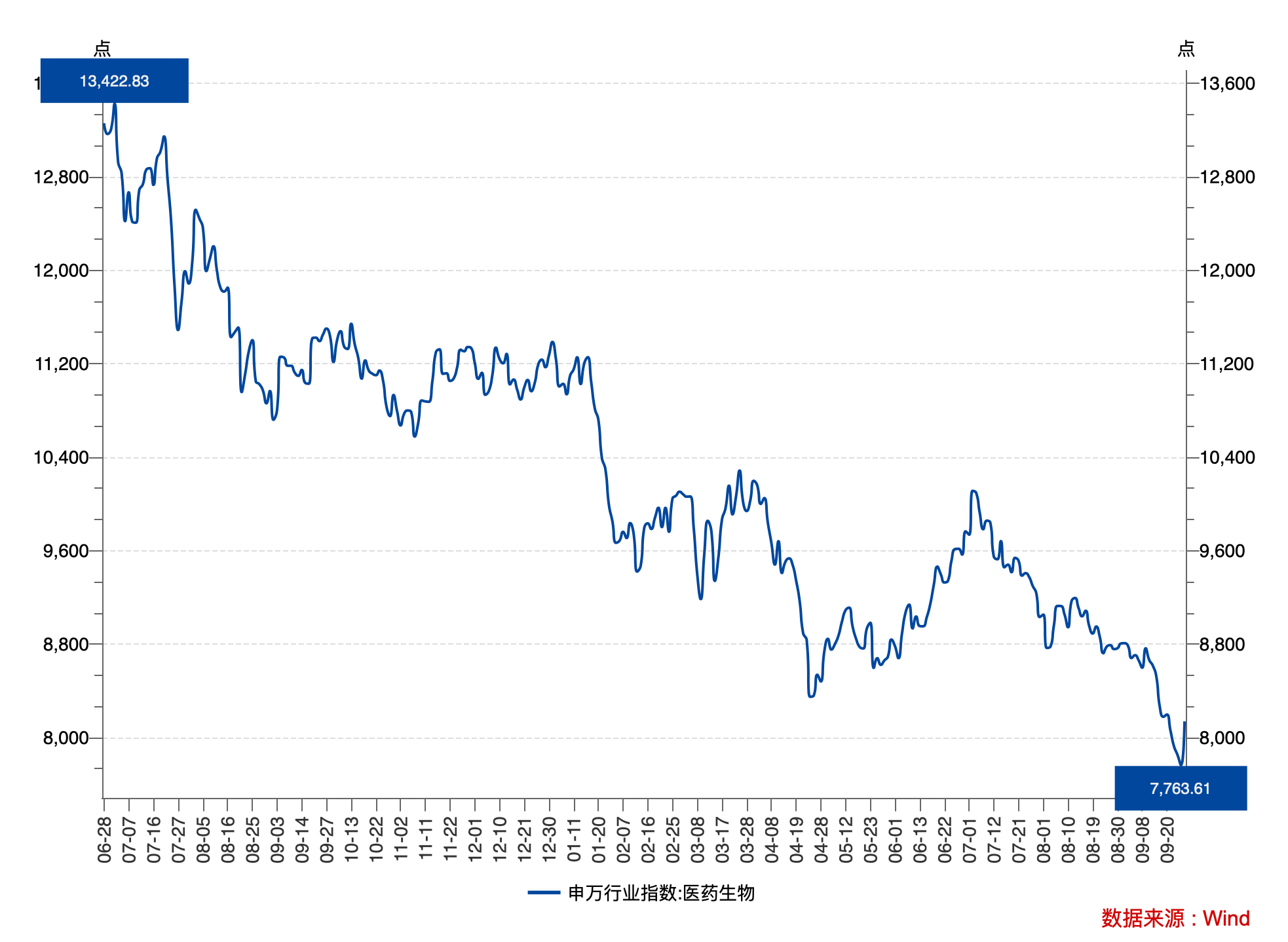

上周受美国加息和国庆节前效应的影响,申万医药生物指数下跌4.97%。本周9月27号医药板块却迎来久违大涨,申万医药指数大涨4.82%。本周四早盘盘中申万医药指数一度上涨超过3.5%,收盘报涨1.54%。自2021下半年以来,医药板块震荡下行已持续一年多,今年6月份虽有小幅度的反弹,但很快伴随大盘重回跌势。由图一可以看出,通过一年多的调整,指数回撤幅度高达42%。

究其不断下探的原因,除了医药板块估值过高和受到疫情反复等因素之外,最主要的原因可能是由国家到省份的大规模集采带来的利润的压缩。

图一 申万医药生物指数(一级)

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年9月29日

据统计,现在临床药品有620多种,覆盖所采购金额的80%左右。截止第7轮国采,已经纳入295个品种,占到临床药品总数的47.5%。据国家组织药品联合采购办公室发布第7批采集数据:集采有60种药品采购成功,拟中选药物平均降价48%,预计每年可节约费用185亿元。9月27日,国家组织骨科脊柱类耗材集中带量采购开标大会召开,本次集采是继心脏支架、人工关节后,国家组织开展的第三批高值医用耗材集采。本次集采平均降价84%,按约定采购量计算,预计每年可节约费用260亿元。

而集采所节省的费用就像是从医药行业“利润”中抽“水”,随着集采覆盖的范围及竞争程度加深,医药行业预期净利润或未来现金流折现都会大幅减少,因此这种“杀估值”是必然的。

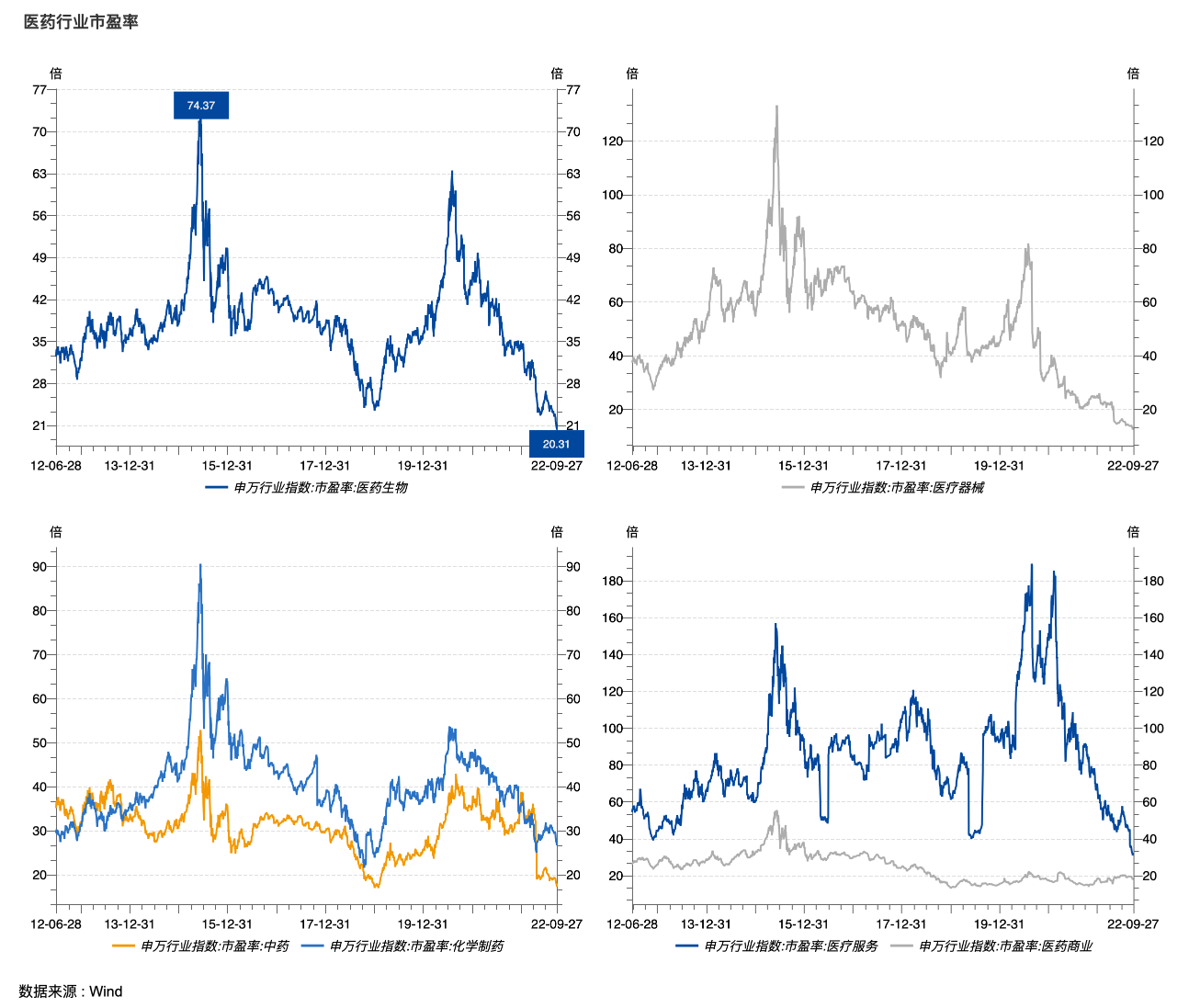

图二 医药二级细分行业P/E

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年9月29日

基于目前医药估值处于历史底部区域:结合图二显示无论是中药还是化学制药,相关的医疗服务,近十年市盈率也已经处于历史底部。而且基金严重低配:Wind数据显示医药板块的股票市场标准行业配置比例由2019年底的11.36%降至本年上半年的7.77%。因此当前我们认为医药已经处于绝对底部震荡区间,出于战略性考虑,展恒基金研究中心建议重点方向应包括医药部分高景气度细分行业:①医疗器械(相关热门基金推荐:南方医药保健灵活配置混合【000452】、长城医疗保健混合【000339】) ②中药板块 (相关热门基金推荐:前海开源中药研究精选A【005505】) ③创新药产业链(相关热门基金推荐:广发中证创新药ETF联接A【012737】)

一、医疗器械:

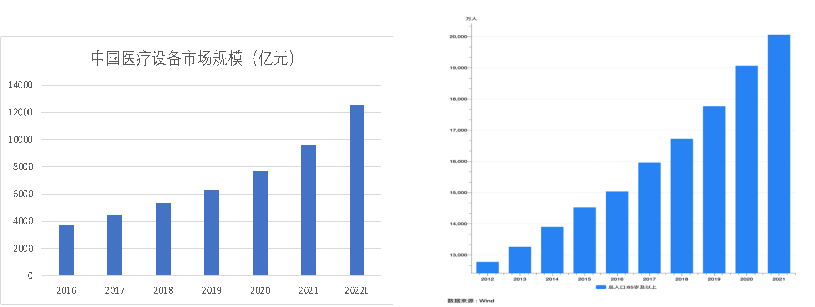

据统计,2019年至2022年三年间,中国医疗器械市场规模从6285亿元已经翻倍至 12529亿元,预计2030年规模将超过22000亿元,2020-2030期间CAGR将达11.1%。政策上,国家支持国产化医疗设备替代和国产医疗设备向高端制造升级。最近一则《国家卫建委开展财政贴 息贷款更新改造医疗设备的通知》而带来的对医疗机构设备购置和更新改造新增贷款实施阶段性鼓励政策也将推动医疗设备的更新换代。

图三 医疗设备市场规模,图四 人口老龄化增长情况

图片来源:展恒基金研究中心,Wind,人口统计局

数据时间:截至2022年9月29日

其次,人口老龄化也将成为医疗设备持续增长的诱因。据统计(图四)2021年,我国65岁以上老年人口比例已达到13.5%,而且这种情况会加剧,“十四五”规划也将应对人口老龄化上升为国家战略,这都将为以后针对老年化的医疗设备市场创造温床。

二、中医药:

政策面不断向好,“十四五”国民健康规划,提出到2025年,卫生健康体系的完善将进一步发挥中医药独特优势。《“健康中国2030”规划纲要》强调促进中医药传承与发展并鼓励中医药走出去进行国际交流。并且中药和中药服务纳入医保也对中药行业传递了长期利好。因此,展恒研究中心看好目前中药板块低估下,中药国际化和中药现代化将促进中医药走出一波行情。

三、创新药:

“创新”是医药行业产生产品差异化的源泉,也是医药行业产生超额自由现金流的重要来源。如上文所说,集采对长期依赖仿制药业务的企业有较大影响,而以创新为导向的药企某种程度上则会受益于集采所带来的“鞭策”,继而加大研发投入,增强核心竞争力。投资者可关注创新药细分领域- CXO行业:考虑CXO的低估值和中国CXO在全球供应链体系中已经逐渐扮演更为重要的角色。

Wind数据显示,医疗保健行业主题基金总份额从2021年7月初的13,305,719万份已经增长到截至9月29日22,811,921万份,说明投资者在不断加仓,对医疗板块后市充满信心。而展恒研究中心通过对近十多年的医药板块行情分析,历史上医药板块在2012/2015/2018有过三次触底,之后都在国家和政府的政策和背景的边际改善下逐步企稳并走出了后续的强势反弹。并且每次大幅回撤后会有2-3年强势期,结合疫情复苏和外部因素的稳定化趋势,现阶段是一个策略变化和布局的极佳时机。