十一期间国内休市一周之久,但国际资本市场的走势却牵动每个投资者的关注,值得注意的是,10月5日,美股情绪发生扭转,隔夜道琼斯指数反弹2.80%,纳指大涨3.34%。据Bloomberg研究机构分析,随着通胀和经济放缓迹象,美联储“鹰派”加息节奏可能也会放缓。受此影响港股三大指数集体拉升,其中恒生指数大涨5.90%,恒生科技指数大涨7.54%。一夜之间,人们似乎看到了反弹或复苏的曙光。

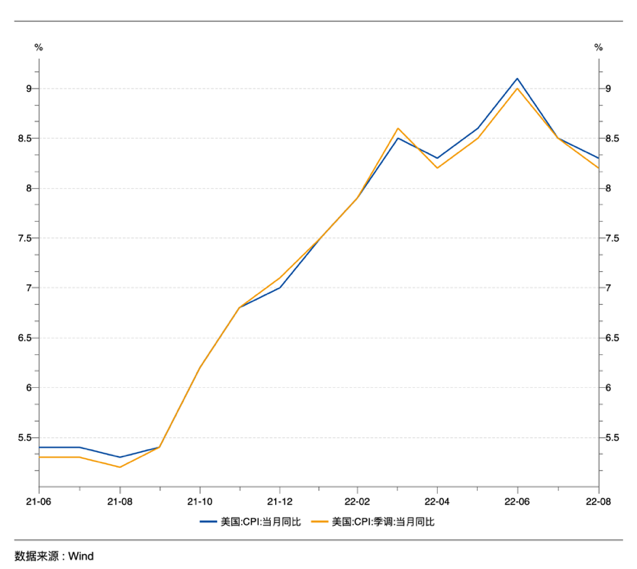

图一 美国CPI指数走势

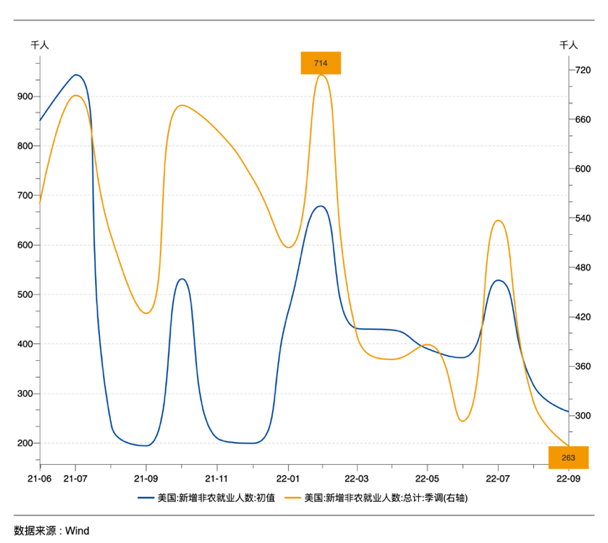

图二 美国新增非农就业人口

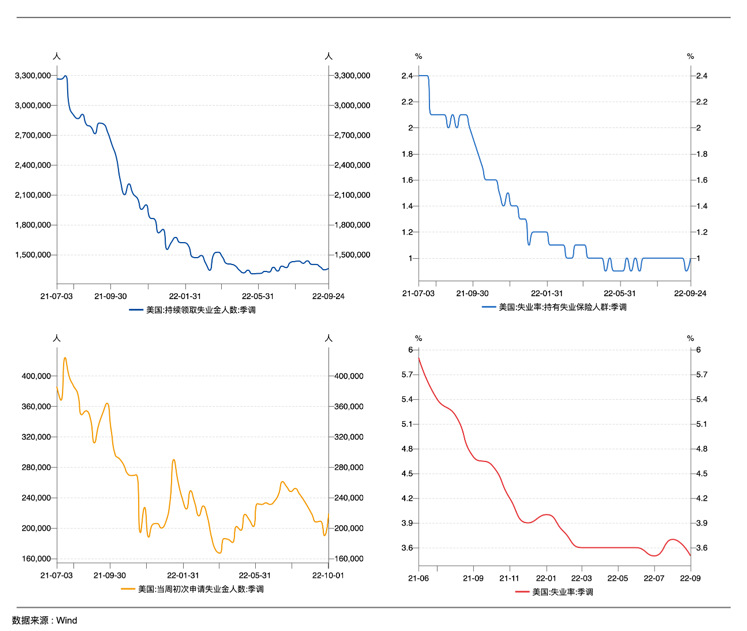

图三 美国失业人口相关统计

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月9日

可美国紧随而来公布的非农数据(图二)显示:新增非农就业人数为26.3万人(超出25万人的预期),失业率也进一步下降至3.5%。与美国失业率相关的数据(图三),如首次申领救济金人数等均出现了缓和迹象。

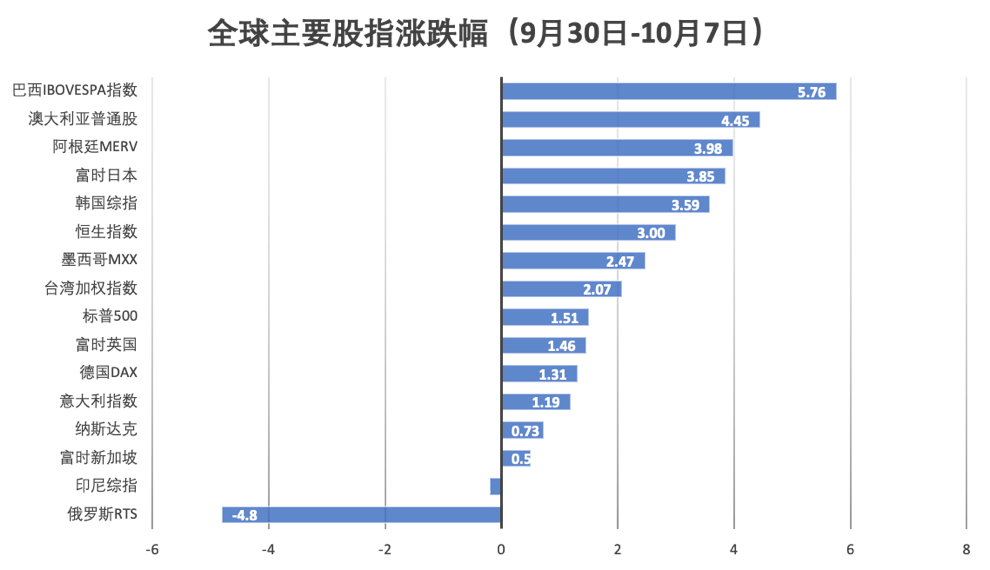

单说就业人数与失业率两个指标显示出是良好的“稳增”迹象,可是在目前美国通胀居高不下的背景下(图一),和随后11月美联储加息会议的敏感节点前,紧俏和活跃的劳动力就业市场仍被认为是推动高通胀的的首要因素,因此保持韧性的劳动力市场将强化“鹰派”激进加息的市场预期。本周四、周五两个交易日,美股包括港股等均出现了不同程度的下跌,但总体来说主要海外股指均录得上涨。(图四)

图四 全球主要股指涨跌幅

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月9日

对于后市,一大部分机构都认为目前A股市场估值处于低位,甚至底部,根据均值复归理论,相信每个投资者都是保持信心的,但是任何忽略“时间维度”的低估值都是“耍流氓”。究竟底部是否还会下探,或者说“震荡磨底”将会持续多久,展恒基金研究中心分析A股节后的走势将主要受到以下几方面的影响。

一、 疫情演化

国庆期间疫情反复,多地防控政策加紧,疫情呈现多点散发,国庆期间31省市出现本土疫情,另一方面,跨省市防控措施仍较为严格。未来一到两个季度,除非医疗手段上有突破,否则难以放开,疫情对经济的负面作用将长期持续,疫情反复除了对消费行业有着较大直接影响之外,对诸多行业的供应链也形成了不良冲击。因此,更应该期待国家政策方面(如二十大会议)对于疫情应对的研判和回击会出现大方向上的改观。

二、 动荡的国际形势

俄乌冲突:北溪2号管道损坏,欧盟进一步制裁俄罗斯,10月5日,疫情反复除了对消费行业有着较大直接影响之外,对诸多行业的供应链也形成了不良冲击。俄乌冲突若进一步恶化并且持续超预期,将会对全球金融市场和市场情绪带来负面影响。

三、全球经济放缓

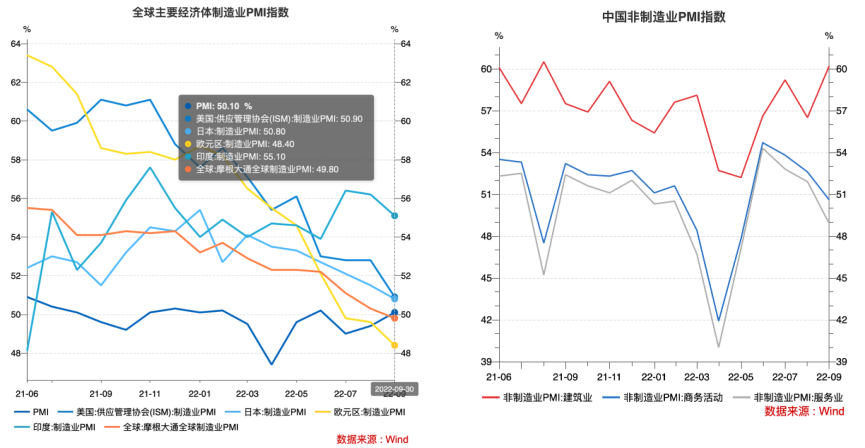

9月来看,全球制造业PMI指数为49.8%,已经低于8月份数据,自2020下半年以来首次跌破荣枯线,某种程度上反映出全球经济凝滞,而美国制造业PMI指数由上月的52.8%跌至50.9%,欧元区PMI指数显示经济放缓端倪初现。而以印度为代表的新兴经济体虽有部分回落,但整体水平仍高于其他主流经济体。(图五)

反观国内,PMI指数继续改善,制造业PMI指数为50.1%,非制造业PMI指数产生分歧,商务活动和服务业均出现较大回落,而建筑业回升3.7个点至60.2%。因此在疫情等因素的影响下,服务业等消费行业景气度下行,但受政策基建、地产行业有向好趋势。(图六)

图五 全球主要经济体制造业PMI指数 图六 中国制造业PMI指数

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月9日

9月29日,央行、银保监会阶段性放宽部分城市首套房贷利率下限;9月30日,央行决定下调首套住房公积金贷款利率,财政部、税务总局宣布换购住房个人所得税退税。因此,中央松弛房产政策有助于提升市场信心,但政策效果滞后,显现仍需要时间。展恒研究组预测四季度GDP和各项经济数据的稳增长大概率要依靠房地产,政策进一步松弛可期,但叠加消费者情绪和疫情干扰,修复强度可能偏弱势。

综上,国内不论是基建还是以新能源车为代表的制造业,依然保持足够的韧性,疫情虽遏制了复苏的到来但是影响力在逐步减弱,以出口为导向的趋势仍然较强,但在全球紧缩周期下,外需走弱将导致我国出口预期减弱。因此经济复苏仍面临较大阻力,保持乐观的前提下仍不可以掉以轻心。