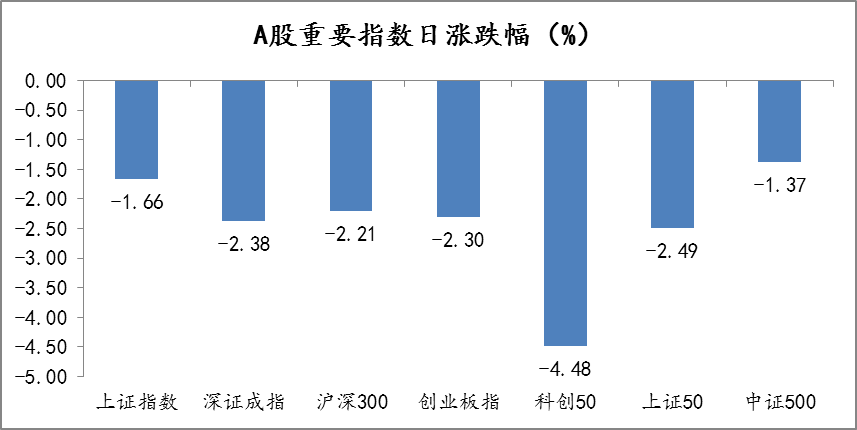

国庆长假后的首个交易日,A股市场三大指数全线调整,沪指午后盘中跌破3000点整数关口,“沪指失守3000点”的词条登上微博热搜。截至收盘,沪指跌1.66%、深证成指跌2.38%、创业板指跌2.30%,此外,科创50指数跌幅高达4.48%。

行业板块方面,养殖板块强势拉升,煤炭、天然气等周期板块全天逆势走强;半导体、白酒重挫,酒店餐饮、电子化学品、半导体元件等板块跌幅居前。

图表来源:展恒基金研究中心,Wind

数据时间:2022年10月10日

消息方面,养殖板块今日逆势大涨,我们认为有两个方面的原因:一方面,近期欧洲遭遇禽流感疫情,这一波疫情共影响欧洲37个国家,近4800万只禽类被扑杀;另一方面,国庆期间生猪价格超预期上行带动养殖板块大幅上涨。此外,国内寒潮来袭,猪肉消费和大猪需求有所提升,推动市场压栏与二次育肥情绪。值得注意的是,国内白羽鸡苗价格创出2022年年内新高,有数据显示,9月份白羽鸡苗均价为2.92元/羽,环比涨幅20.16%,同比涨幅46.73%。

而半导体板块跌超6%,主要是在10月7日,美国政府将31家中国公司研究机构和其他团体列入所谓“未经核实的名单”,美国商务部的出口管制新规对国内半导体行业制裁加码,同时海外半导体巨头业绩大幅下滑,对市场情绪影响较大。

对于后市行情,华夏基金认为,A股市场经过回调后,整体估值已具备长期吸引力,主要宽基指数已处于较低历史分位。在今日收盘后,上证50、沪深300、中证500、中证1000和创业板指的市盈率分别位于近10年来29%、26%、11%、9%和26%的分位,低估值下,市场整体的下行空间正在收敛。

指数仍在筑底阶段,转机的出现仍需要耐心等待,而当前阶段最大的变量就是国内和海外政策。从国内角度来看,宏观政策力度仍有较大的发力空间,且预计年内继续加码的可能性较大,经济复苏的动能大概率在四季度会进一步增强;从海外角度来看,美联储政策收紧引发全球市场连锁反应,恐慌情绪正在达到短期极致,金融市场动荡和衰退风险的加大,也可能使得美联储根据通胀数据情况,调整后续政策节奏,而一旦美国通胀数据见顶回落,美股反弹的概率将会大增,有利于全球风险偏好的回归和提升。

在当前时点,虽然投资者心态谨慎,但我们仍建议不要过度悲观,目前市场估值较低,安全边际较高,当前的风险因素终将逐渐减退,A 股经过大幅调整后已经进入配置区间,政策环境一旦转暖会出现有力的反弹。