今年以来市场持续下跌,4月底迎来年内第一个低点,随后5、6月份市场急速反弹,反弹幅度最高达30%左右,很多投资者后悔4月底没有加仓。现在多个指标表明市场基本逼近4月底的低点,当市场倒车再迎底部,是不是再一次给了上车机会?

知名私募星石投资从多个维度和指标对此进行了分析。

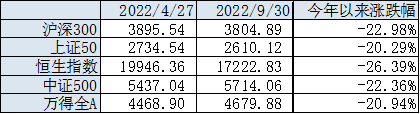

今年以来,股票指数一度出现超20%的跌幅,虽然4月底以来经历一波上涨,当下与4月27日的低点相比:

1、沪深300,上证50以及恒生指数已经低于4月27日的位置。

2、2132(43.12%)家A股上市公司的股价已经回到或低于4月低点。

数据来源:Wind,今年以来区间2021.12.31-2022.9.30

尽管已经有只不过如果刻舟求剑的追求绝对低点,可能现在还是很难满足。

当下时点,很多机会回到了4月低点。许多人再度热议抄底,预期市场会重现4月底的大反弹。那么在当下如此动荡的时点,市场真的能够如愿大反弹吗?

星石投资研究了过去几轮大底(万得全A指数的历次底部:2005.7、2008.11、2012.12、2016.1、2019.1)的特征,并总结了一些“确定性”的规律:近几次大底中,万德全A的估值分位数一般在20%以下,而目前万得全A分位数也正好低于20%,约19.54%(略高于4月底的17.95%),处于历史较低的位置;当下万得全A的风险溢价处于历史高位,成立以来分位数为88.35%。沪深300成立以来分位数为88.76%,性价比(6.18%)已经超过4月底(5.86%);从破净股的角度来看,相较于前五次底部平均10%的破净率,本次破净A股占比约为8.6%;历次市场底部,成交额会较前期顶部出现一个明显的缩量,往往在50%以上,换手率处于1%以下。当下市场成交额较4月27日进一步缩小,换手率也下降到0.77%;新基金发行规模往往与市场表现高度相关。今年以来,4月底时新成立偏股型基金份额降至低位,近期也在逐步回落。通过将当下市场的估值分位数、风险溢价水平、破净率等多个指标与历史底部位置的相关指标进行对比,我们发现,各指标均已到达历史底部的相应数值或者平均水平,因此,市场也大概率到达了“市场底部”。

统计历史上上证指数在3000-3200点之间的每个交易日,若持有偏股混合型基金指数运作至今,93.83%概率可以获得正收益,且平均收益率为81.21%。

数据来源:Wind,截至2022.9.30

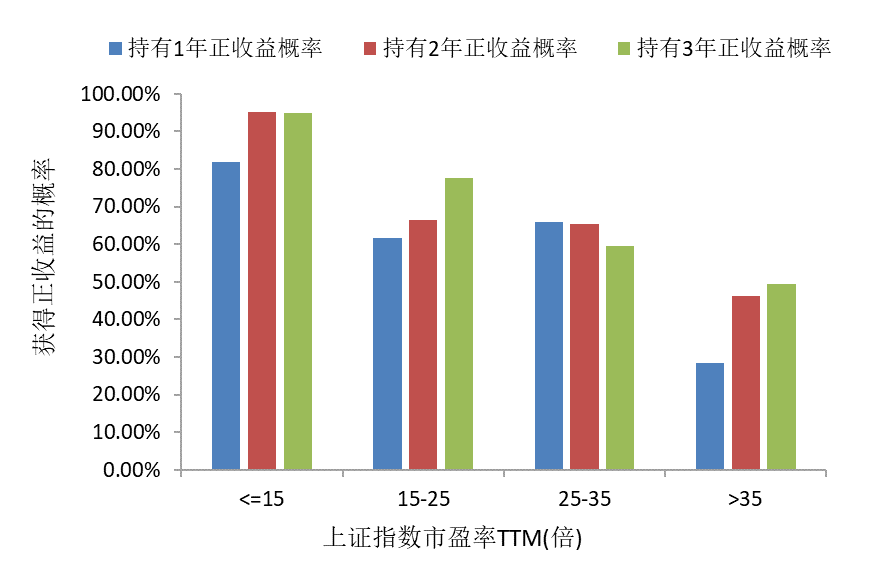

从估值来看,当前上证指数市盈率为11.82,分位数9.52%,历史上不同估值水平下买入偏股混合型基金指数并持有不同年限获得正收益的概率如下:

不同估值水平买入偏股型基金正收益概率

数据来源:Wind,截至2022.9.30

据统计,自偏股混合基金指数成立以来,在其回撤超过30%的4次中,后面都迎来了超100%的反弹。另外,从长时间维度来看,成立3年以上的偏股型基金中,有561个基金长期收益优秀,年化收益大于15%,其中这些基金中有87%成立在3300点以下,或许也说明,长期收益的良好表现,离不开更低的成立点位。目前市场已逼近3000点,大部分指数的估值也处于底部区域,长期视角下,在市场低点投资,大概率会带来不错的长期收益。