2022年初以来,受俄乌冲突和美联储鹰派激进加息外部环境影响,叠加国内疫情反复,市场出现大幅调整,在调整的过程中基金公司实施自购,而最近通过统计机构公告,诸多基金公司又开始进行大规模自购。

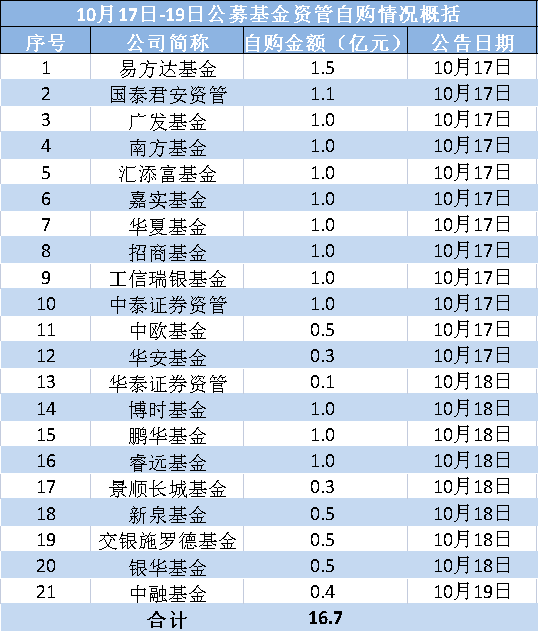

10月17日,10家公募基金公司宣布将于近期自购旗下产品。易方达基于对中国资本长期稳定健康发展的信心决定运用固有资金合计1.5亿元投资旗下权益类资金。而南方基金、汇添富基金、广发基金、华夏基金、嘉实基金、招商基金、工信瑞银基金也分别表示、将出资1亿元投资本公司旗下基金。

10月18日,睿远基金、博时基金、鹏华基金、景顺长城基金、兴证全球基金、交银施罗德基金、银华基金这7家公募基金宣布开启“自购”模式。合计拟自购金额达4.8亿元。据不完全统计,两天之内已有17家公募、3家券商资管和1家私募基金宣布自购,自购金额合计已达16.7亿元。而本年内,公募和私募以及券商资管的自购金额已达到90亿元。

图一 10.17-10.19机构自购数据统计

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月19日

机构如此“挥金如土”,难道机构真的是在抄底,市场将要进入底部区域了吗?纵观历史,市场大幅度波动往往会引来机构放量自购,例如2015年7月,2016年5月,2019年12月。但是公募基金放量自购并不等同于“抄底信号”,往往机构只是传达底部将至的信号或者是帮助稳定市场情绪和安抚投资者信心的需求,而投资者情绪的修复也需要建立在政策托底的基础上。那么自购以后市场会立竿见影吗?

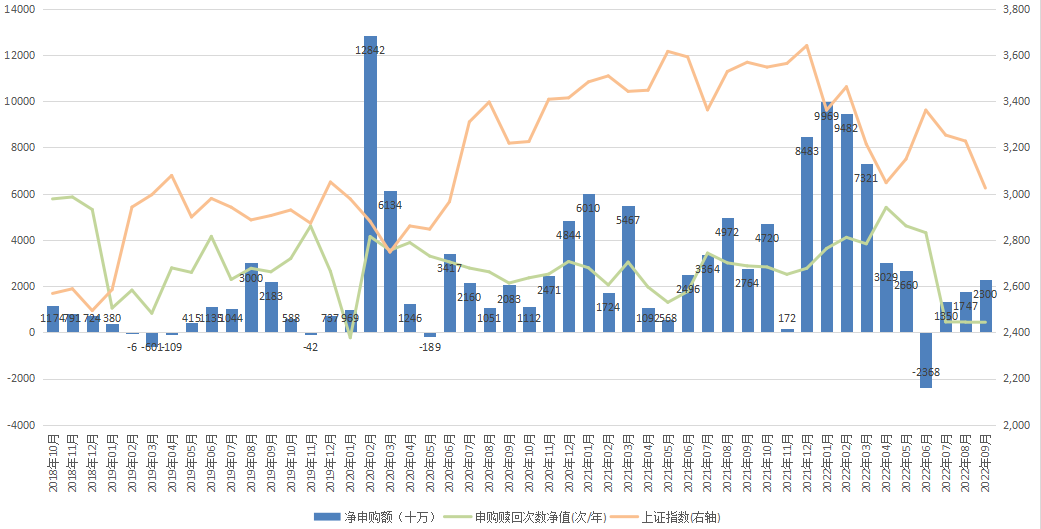

图二展示了2018年10月至2022年10月之间为期四年跨度的基金自购净值与上证指数的关系,期间2019Q3、2020Q1、2020Q4、2021Q3、2022Q1均出现了机构密集自购,而大盘的回升大都滞后于机构自购,往往机构自购之后一到两个季度才会发生“政策底”向“情绪底”和“市场底”的过渡,在随后的2019Q4、2020Q3、2021Q2、2022Q2发生了一定程度的反弹。

图二 2018年10月-2022年10月基金自购情况表现(股票型+混合型)

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月19日

目前基金经理基于长期展望中国经济形势向好的分析下,高质量稳定增长的格局会维持下去,基于A股当前合理估值和市场流动性较为充足的情况下,相继自购。不过,从基金自购的金额来看,总体自购金额并不大,但更多为市场传递出稳定的态度,或者向市场发出当前市场点位逐渐具有投资价值的信号。或者说,如果在此基础上,机构最后会进一步选择自购或者放量自购金额,那么会更有利于形成基金经理和和基金持有人利益共同体,如此对基金公司的行为将更有约束效应和正向激励。

此外,除了自购额度的增长外,我们也应该关注,自己是否适应某种投资品种类、自购次数、自购锁仓期等指标综合考虑。结合目前美联储加息预期和欧洲通胀高居不下,全球经济有进一步步入衰退的风险,因此对于基金自购热潮,我们要保持理性和谨慎,不可盲目跟从,应该采取定投或其他手段来规避底部不确定带来的损失,当政策适时发力,有多个指标以及外围市场情绪得到了缓解和改善时,A股真正见底的概率也会大大提升。