昨日A股上证指数跌破3000点,上证50单日跌幅超过3%,而中证1000指数跌幅不足1%,指数分化明显,周末虽传出沪深交易所扩大融资融券标的范围的利好消息,但随后公布的GDP数据整体低于预期。

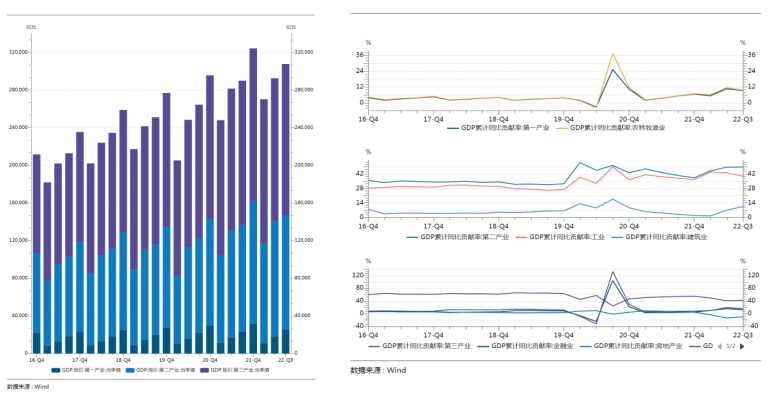

国家统计局10月24日公布最新数据显示,今年前三季度,我国实现了GDP 870,269亿元,同比增长3.0%,比上半年提速了0.5个百分点,经济有总体呈现向好态势。其中,第一产业增加值54779亿元,同比增长4.2%,对经济增长的贡献率为9.3%;第二产业增加值350,189亿元,同比增长3.9%,对经济增长的贡献率为48.8%;第三产业增加值465,300亿元,同比增长2.3%,对经济增长的贡献率为41.9%。三大产业增加值占GDP的比重分别为6.3%、40.2%和53.5%。

图一 三大产业与GDP同比贡献率

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月25日

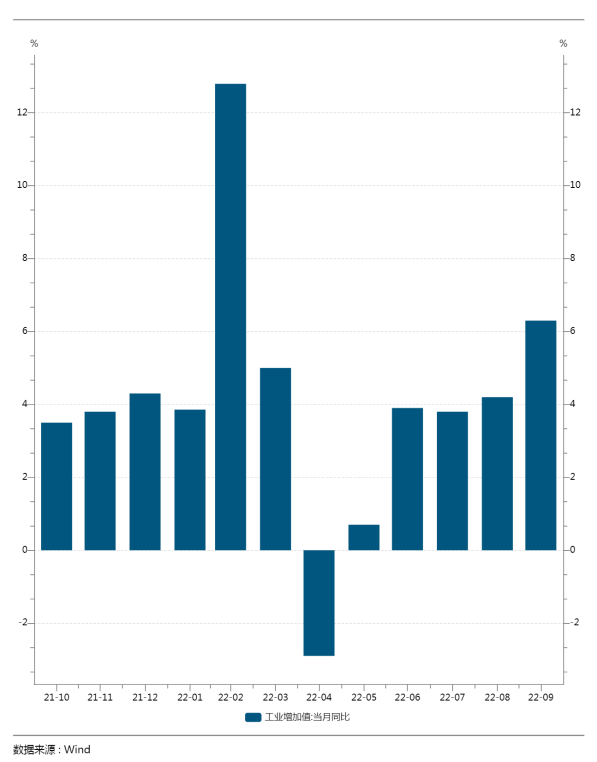

分季度看,一季度国内生产总值同比增长4.8%,二季度增长0.4%,三季度增长3.9%。从环比看,三季度国内生产总值增长3.9%。按照产业划分来看,具体表现为第二产业中,建筑基建行业的政策宽松已经有所积极体现,建筑行业稳定增长作用已经继续有所回升,对GDP的贡献已经达到近两年最大贡献率。而工业生产贡献率同比大幅下降,更多是由于三季度高温限电和极端炎热天气的影响所致。而如图二所示9月份工业增加值为6.3%,已经在三季度保持连续三个月的增长,预测将有望在四季度发挥重要带动作用。

图二 工业增加值变化

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月25日

基于以上宏观分析,展望四季度,预计制造业将继续起到强支撑,房地产在相关宽松政策的催化下将稳中有升,但受外需缩紧影响,预计2022年GDP全年增长约3.5%。

而外需短期仍难以改善,根据10月24日海关总署发布的9月进出口数据,出口当月同比增加5.7%,前值7.1%,外需景气度继续回落,考虑欧美中长期经济衰退风险较高,四季度出口增速将进一步回落。受疫情影响,餐饮收入大幅下降,而且居民就业、增收困难,消费能力和消费意愿下降,预计四季度消费弱修复不变。

10月25日,国家发改委印发了《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》,明确提出:进一步加大制造业引资力度,着力解决外商投资企业面临的突出问题,全面加强外商投资促进和服务,推动利用外资高质量发展。中央强调经济的着力点要放在实体经济上,是因为实体经济才是中国的经济支柱,也是中国迈向现代化的必经之路。

展恒基金研究中心基于经济形势的分析,四季度基金投资建议安全+景气+政策利好方向,安全方向:1.国家安全体系,如军工和信创和工业软件板块。2.高景气方向:受益于国内需求增长、原材料价格下降等因素的高端制造业板块或出口仍然强劲的新能源车行业。3.政策利好方向:两融新标的、政策长期利好的储能和光伏等。而四季度制造业作为经济的着力点,在外资推动的作用下,四季度有望促进新型工业化,推动经济高质量发展。

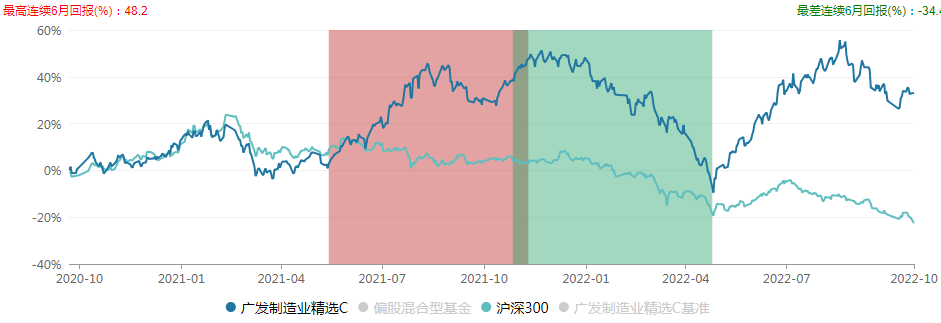

相关基金推荐 - 广发制造业精选混合C(010023)

广发制造业精选C从2020-09-22成立以来,已取得33.03%的收益,大于同类平均水平,同类排名81/1276。该基金今年以来表现突出,收益率-10.22%,稳稳跑赢大盘15%。相较于同类,此基金在工业制造业的配比要明显高于同类基金,其次该基金二季度增加了互联网和工业软件相关概念股,这与国家安全的大方向非常贴合,而且半年报加仓了工业智能化板块文灿股份、国茂股份等细分制造业龙头,在政策和大方向的加持下,有望获得超额阿尔法收益。