一、上周股债两市及基金业绩回顾

(一)股市行情回顾

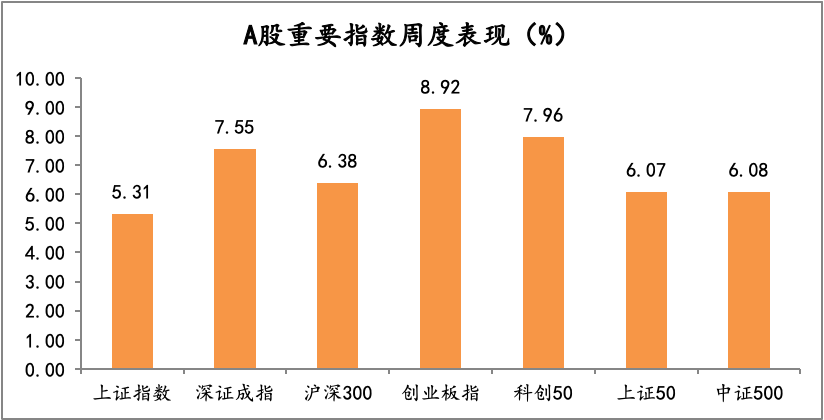

上周A股市场强势反弹,市场各宽基指数迎来大幅上涨,各指数收获较大幅度上涨,其中创业板指涨幅居前,周涨跌幅高达8.92%,其余宽基指数按照涨跌幅由高到低排序,依次为科创50、深证成指、沪深300、中证500、上证50和上证指数,周涨跌幅分别为7.96%、7.55%、6.38%、6.08%、6.07%和5.31%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/10/31-2022/11/4

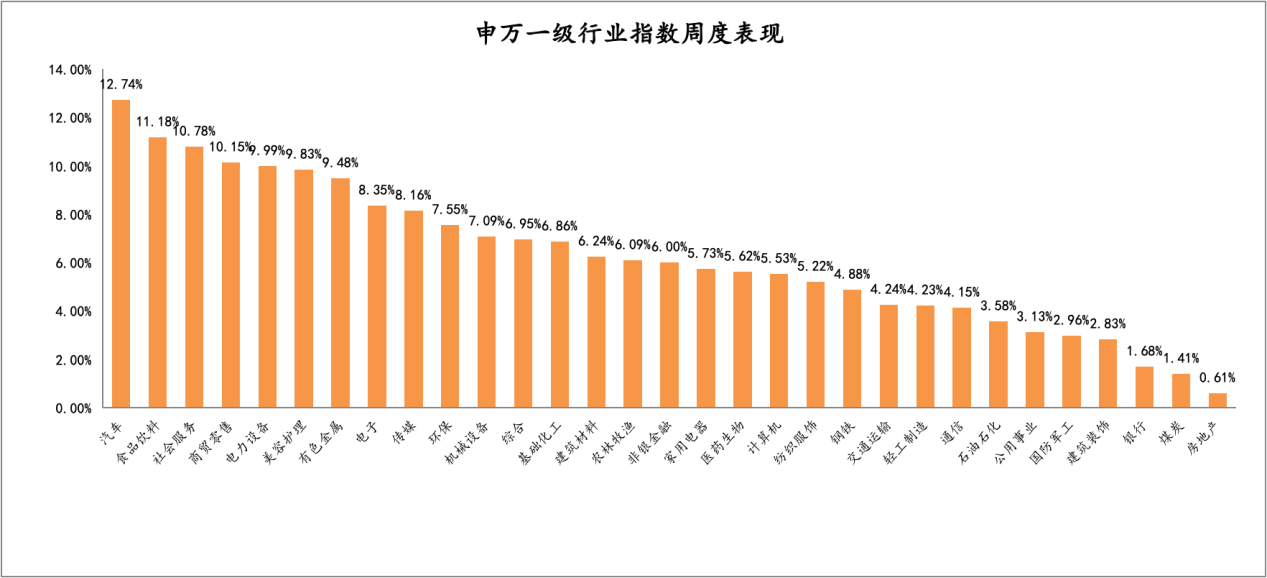

从行业板块来看(图2),受大盘强势上涨影响,上周31个申万一级行业板块全部收得上涨。具体来看,涨跌幅排名前五的行业为:汽车行业、食品饮料、社会服务、商贸零售和电力设备,周涨跌幅为12.74%、11.18%、10.78%、10.15%、9.99%;涨跌幅排名末五的行业依次为:房地产、煤炭、银行、建筑装饰和国防军工,周涨幅末五位分别为0.61 %、1.41%、1.68%、2.83%、2.96%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/10/31-2022/11/4

(二)债市行情回顾

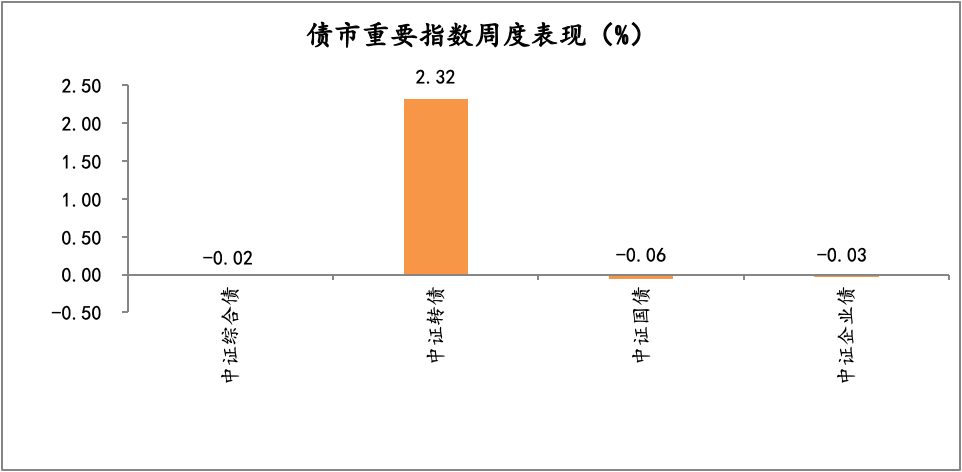

从图3可知,上周受权益市场普涨影响,中证转债指数涨幅较大,周涨跌幅为2.23%。指数中证综合债、中证国债和中证企业债周涨跌幅分别为-0.02%和-0.06%和-0.03%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/10/31-2022/11/4

(三)基金市场回顾

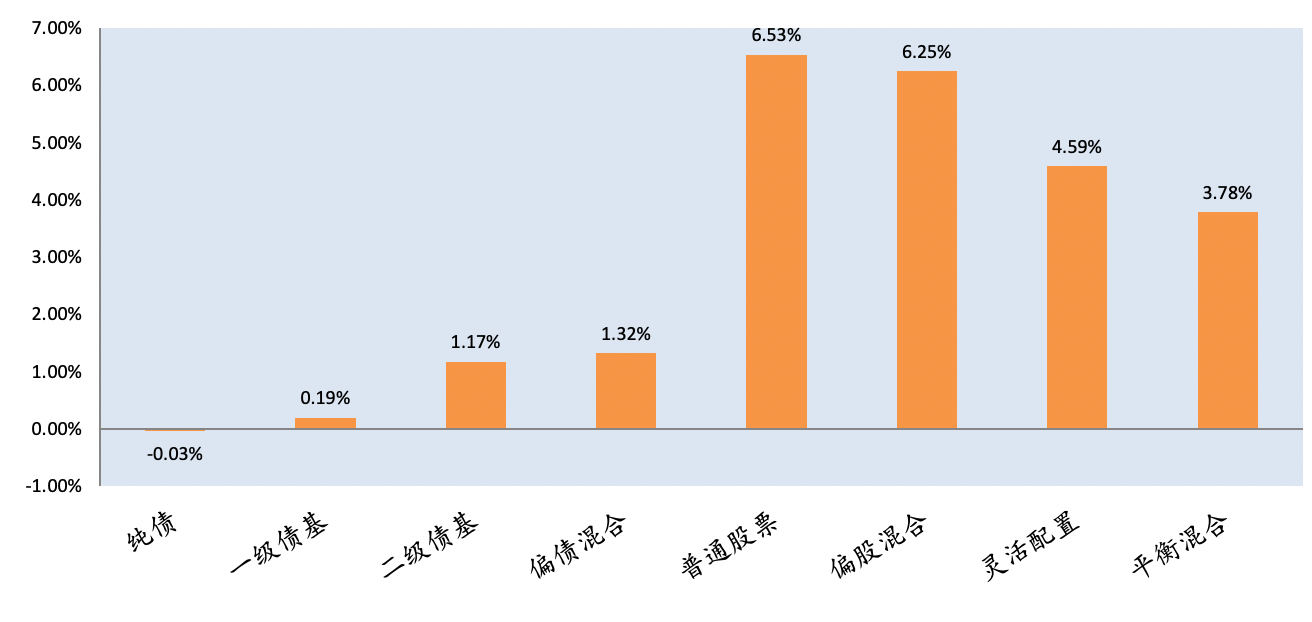

从图4可知,上周公募基金市场中主动权益类基金表现较好,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为6.53%、6.25%、4.59%、3.78%。

固收方面,上周股市表现强于债市,因此权益属性较高的固收类产品的平均收益远强于债性较纯的产品,中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为-0.03%、0.19%、1.17%、1.32%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/10/31-2022/11/4

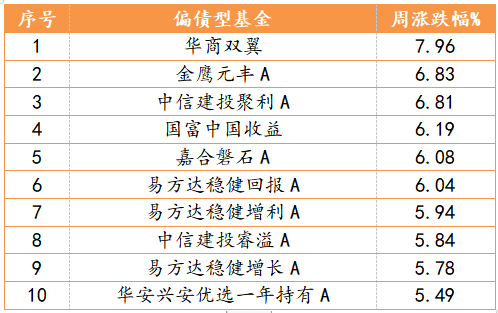

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是信澳新能源精选,周涨幅19.58%;偏债型基金中收益回报位于榜首的是华商双翼,周涨幅7.96%;QDII型基金中表现最好的是华夏恒生互联网科技业ETF,周涨幅17.71%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2022/10/31-2022/11/4

二、本周投资展望

从基本面角度来看,疫情扰动内需短期略有影响,外需有一定下行压力,但整体经济特征没有质的变化;流动性方面,延续整体环境尚可的现状。一方面,国内二十大胜利召开,后续政策布局和落地有待观察,防疫政策和地产情况依然是重要变量;海外而言,美经济数据表现良好,给了市场更强的加息预期,并反馈和传导到全球资本市场上来,外部风险制约也不容忽视。展望 11 月,于内而言,消费、地产和出口压力犹存,但有望看到政策持续发力及市场情绪缓和;于外,美联储加息落地及后续路径仍有可能对A股产生扰动,有不确定性存在,但影响也由强渐缓。

由此来看,当下估值位置已具备良好的安全边际,诸多风险已被市场计价,后续下跌空间有限,跨周期视角中长期布局性价比凸显;短期而言,市场调整后有望筑底企稳,前期情绪引导的下挫将有所修复,但更大的反弹可能仍需更多利多的积累和催化。基金配置方面,建议继续关注1)“统筹安全与发展”视角下政策指明的“国家安全+自主可控”的方向(如信创、计算机、通信)。2)业绩确定性强的,受战略布局、政策导向刺激的行业(如军工、光伏等),而国防军工未来发展空间确定,板块等防御属性更佳,适合市场缺乏主线下稳妥布局的标的。