一、上周股债两市及基金业绩回顾

(一)股市行情回顾

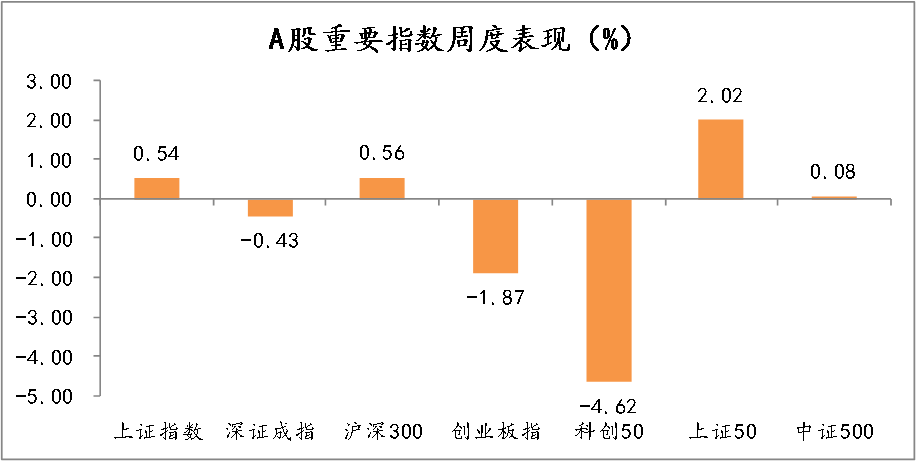

上周A股市场总体波动较大,市场各宽基指数涨跌不一,其中上证50涨幅居前,周涨跌幅高达2.02%,其余宽基指数按照涨跌幅由高到低排序,依次为沪深300、上证指数、中证500、深证成指、创业板指和科创50指数,周涨跌幅分别为0.56%、0.54%、0.08%、-0.43%、-1.87%和-4.62%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/7-2022/11/11

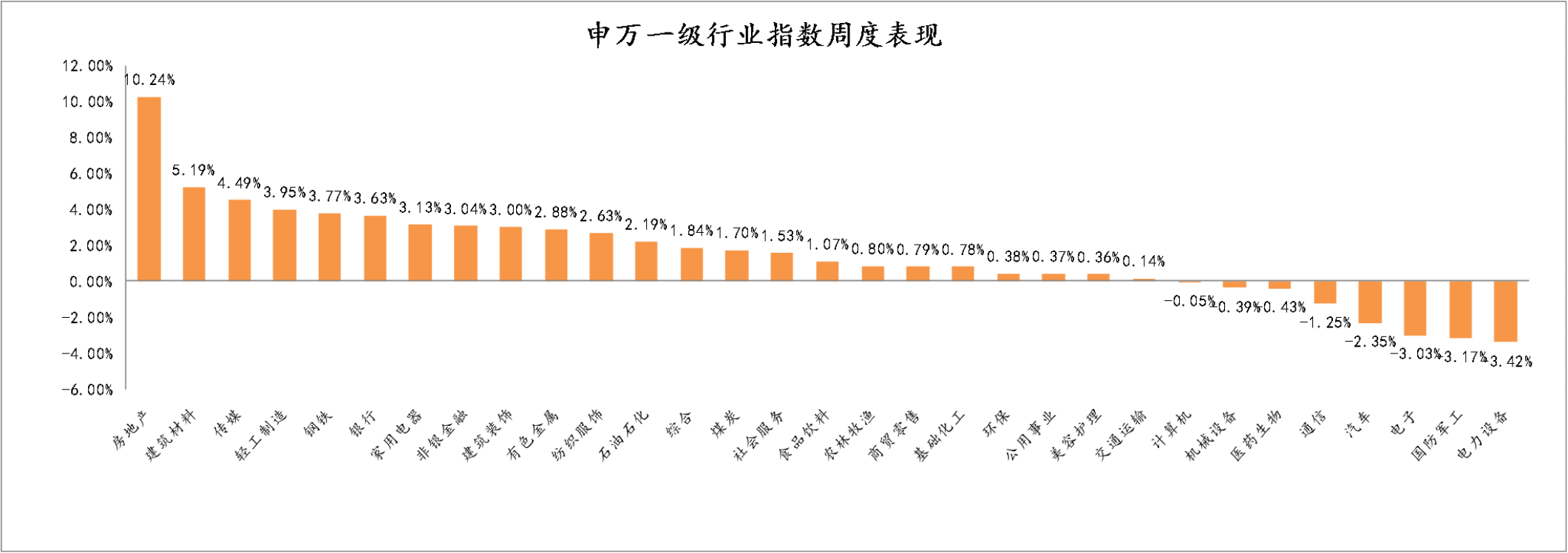

从行业板块来看(图2),受大盘强势上涨影响,上周31个申万一级行业板块多数收得上涨。具体来看,涨跌幅排名前五的行业为:房地产、建筑材料、传媒、轻工制造和钢铁行业,周涨跌幅为10.24%、5.19%、4.49%、3.95、3.77%;涨跌幅排名末五的行业依次为:电力设备、国防军工、电子、汽车和通信,周涨幅末五位分别为-3.42 %、-3.17%、-3.03%、-2.35%、-1.25%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/7-2022/11/11

(二)债市行情回顾

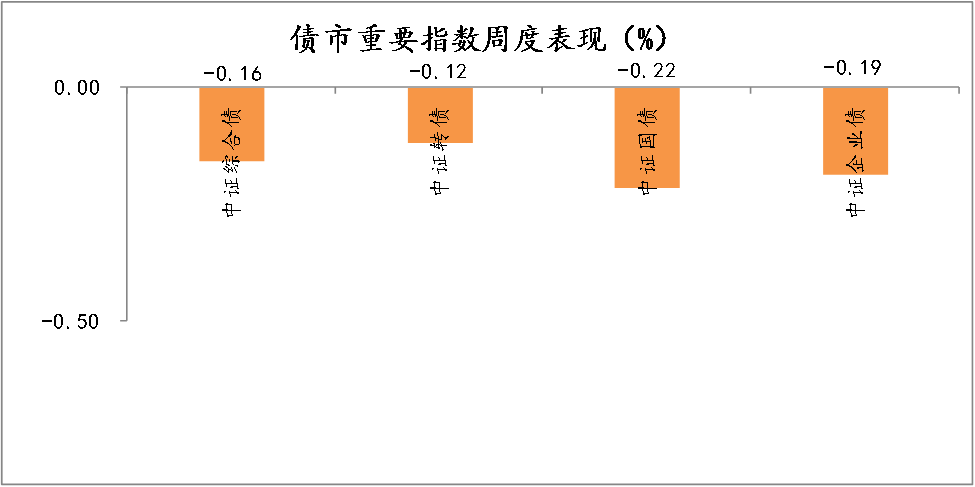

从图3可知,上周受权益市场普涨影响,债券市场表现低迷,主要债市指数均出现轻微下跌。指数中证综合债、中证转债、中证国债和中证企业债周涨跌幅分别为-0.16%和-0.12%和-0.22%和-0.19%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/7-2022/11/11

(三)基金市场回顾

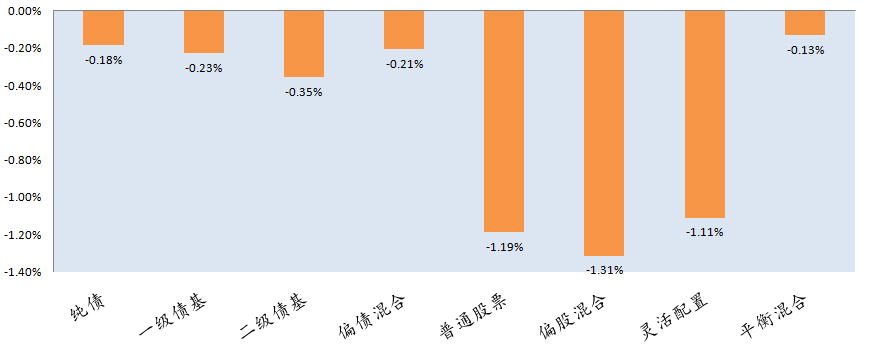

从图4可知,上周债市表现强于股市,因此债性较纯的固收类产品的平均收益较强于权益属性较高的产品,中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为-0.18%、-0.23%、-0.35%、-0.21%。

权益方面,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为-1.19%、-1.31%、-1.11%、-0.13%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/7-2022/11/11

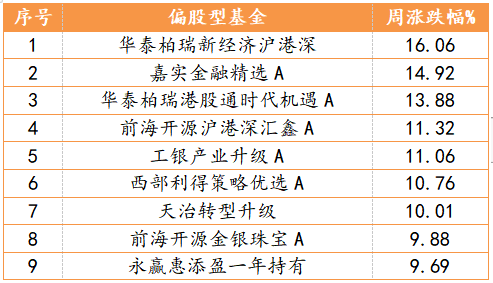

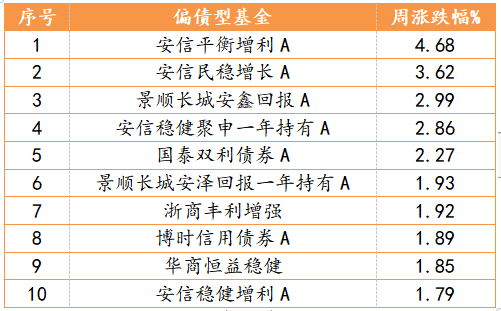

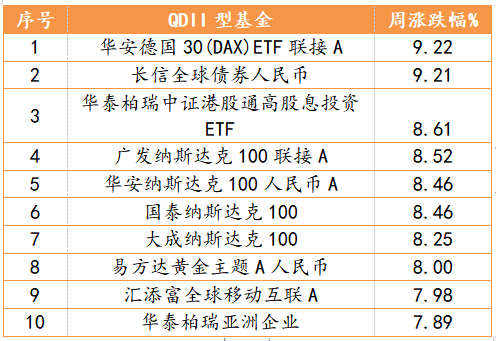

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是华泰柏瑞新经济沪港深,周涨幅16.06%;偏债型基金中收益回报位于榜首的安信平衡增利A,周涨幅4.68%;QDII型基金中表现最好的是华安德国30(DAX)ETF联接A,周涨幅9.22%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/7-2022/11/11

二、本周投资展望

上周五疫情政策出现了针对管控和抵抗疫情传播的诸多优化政策,结合上周末多地疫情出现了反复现象,后续的边际改善一方面可能来自于疫情防控政策的进一步优化,以及海外流动性方面,即美国加息周期进入后半段,对市场冲击和影响最大的是紧缩前半段,到了后半段结合上周美国通胀指数低于预期,市场对于后半段美国加息预测有放缓迹象,所以后续市场重点关注的点是明年海外的流动性环境偏正向变化的节奏。

基金投资板块方面,市场对于医药政策悲观预期修复已经有了较为充分的认识,医药主题方面精选基本面稳健向好、政策利好支持、有估值修复预期的细分板块;消费行业主题中善于优选细分行业和精选个股、超额收益稳健的产品;新能源:储能政策端利好不断,光伏风电热度不减,若随着市场不确定性逐渐消除,增量资金或将优先配置景气度较凸显的板块;高端制造:行业配置比较均衡、个股挖掘能力比较强,且在后续市场行情中有一定弹性空间的标的;TMT:以信创为代表的国产替代短期热度较高,在回撤控制和收益率的稳定性上具有明显优势的标的;金融地产:风格均衡偏成长、选股超额能力强的品种。

目前 A 股的估值已经到了非常低的阶段,诸多细分行业基金净值已经到达结构性底部,我们认为风险资产的配置应该逐步增加。短期内情绪影响较大,但我们从配置的角度建议投资者积极地配置风险资产,包括我们的权益资产,市场情绪伴随加息到尾声后也会出现一些机会。在行业板块层面,一方面考虑到过去跌幅较大,另一方面,从近期政策来看,科技板块包括信创板块都得到了高度重视,和国产替代化以及“安全”的政策目标下后市机会也比较大。