随着市场情绪回暖,半导体在10月也迎来了久违的反弹,据Wind数据库统计,截止2022年11月17日,半导体行业指数在近一个月已反弹接近17%。在此背景下,投向半导体的基金净值普遍涨幅也在10%以上,部分基金涨超20%。

图1 半导体行业指数日K线走势图

备注:数据来源于Wind数据库。

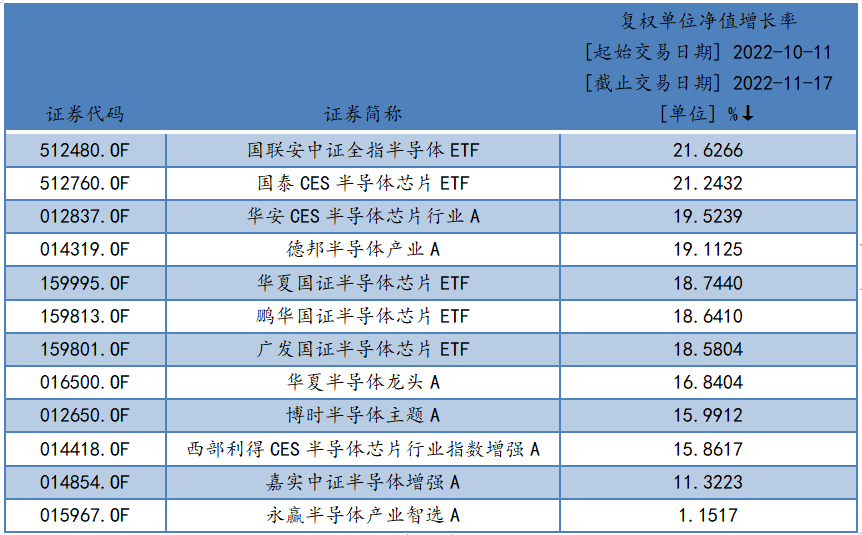

据Wind数据库统计,从10月11日至11月17日,可统计数据且标题中带有“半导体”字眼的基金(以下简称“半导体主题基金”)共12只(剔除C类基金与联接基金),算术平均净值涨幅为16.55%,其中被动指数型基金涨幅领先,国联安中证全指半导体ETF期间净值涨幅达到21.63%,在半导体主题基金中领跑,国泰CES半导体芯片ETF涨幅21.24%,紧随其后。另外,华安CES半导体芯片行业A、德邦半导体产业A、华夏国证半导体芯片ETF、鹏华国证半导体芯片ETF、广发国证半导体芯片ETF等9只指数基金,净值涨幅在11%-20%之间。只有一只永赢半导体产业智选A涨幅最小,为1.15%。

表1 10月11日以来部分半导体行业基金区间收益率

备注:数据来源于Wind数据库。

在三季报披露完成之后,不难发现其实大部分半导体公司在Q3录得负增长,业绩较差,为什么在这个时点出现反弹以及如何看待未来的半导体投资值得探讨。

我们知道,投资者的预期对股价往往有较大影响,造成了股价相对于基本面通常会具有领先性。这一点在电子及半导体投资中尤为明显,以前期跌幅较多的设计公司为例,芯片设计公司从底部已经反弹20%以上,而在三季报交流中,多数芯片设计公司对于四季度乃至明年上半年的业绩仍然不抱乐观展望,普遍预期明年Q2之后才有望出现拐点。也就是说,股价领先了基本面整整2-3个季度。

而在本轮反弹中,投资者之所以会形成比较好的预期,应该与库存指标相关。三季报之后,大部分公司都给出了三季度是库存高点、明年Q2库存有望恢复正常水平的预期,而财务数据方面也有所印证。或许,大家看到大部分设计公司的存货数额仍在增长,但是增加的幅度开始放缓,二阶导层面出现了转好迹象。当不确定性逐渐消除、预期见底的时候,股价往往也会跟着见底。

对于后续,涌津投资认为,仅从估值水平来看,当前半导体仍然处于历史低位,相比此前跌幅而言,本轮反弹也不算多。因此,当前位置上,对于整个板块不用过于悲观,如果市场环境向好,半导体后续行情仍然值得期待。

从方向上看,短期反弹主要是一些超跌品种,而从更长期维度来看,过去两年国内半导体行业发生了巨大的变化,在政策、资本助力下中国半导体企业快速成长,随之A股迎来了芯片公司上市潮,未来A股的半导体投资也将和过去大相径庭。