一、上周股债两市及基金业绩回顾

(一)股市行情回顾

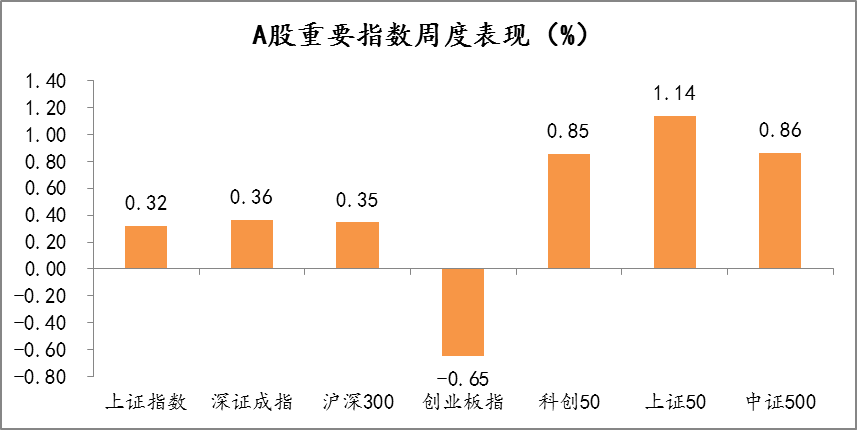

上周A股市场总体波动较大,市场各宽基指数涨跌不一,其中上证50涨幅居前,周涨跌幅高达1.14%,其余宽基指数按照涨跌幅由高到低排序,依次为中证500、科创50指数、深证成指、沪深300、上证指数和创业板指,周涨跌幅分别为0.86%、0.85%、0.36%、0.35%、0.32%和-0.65%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/14-2022/11/18

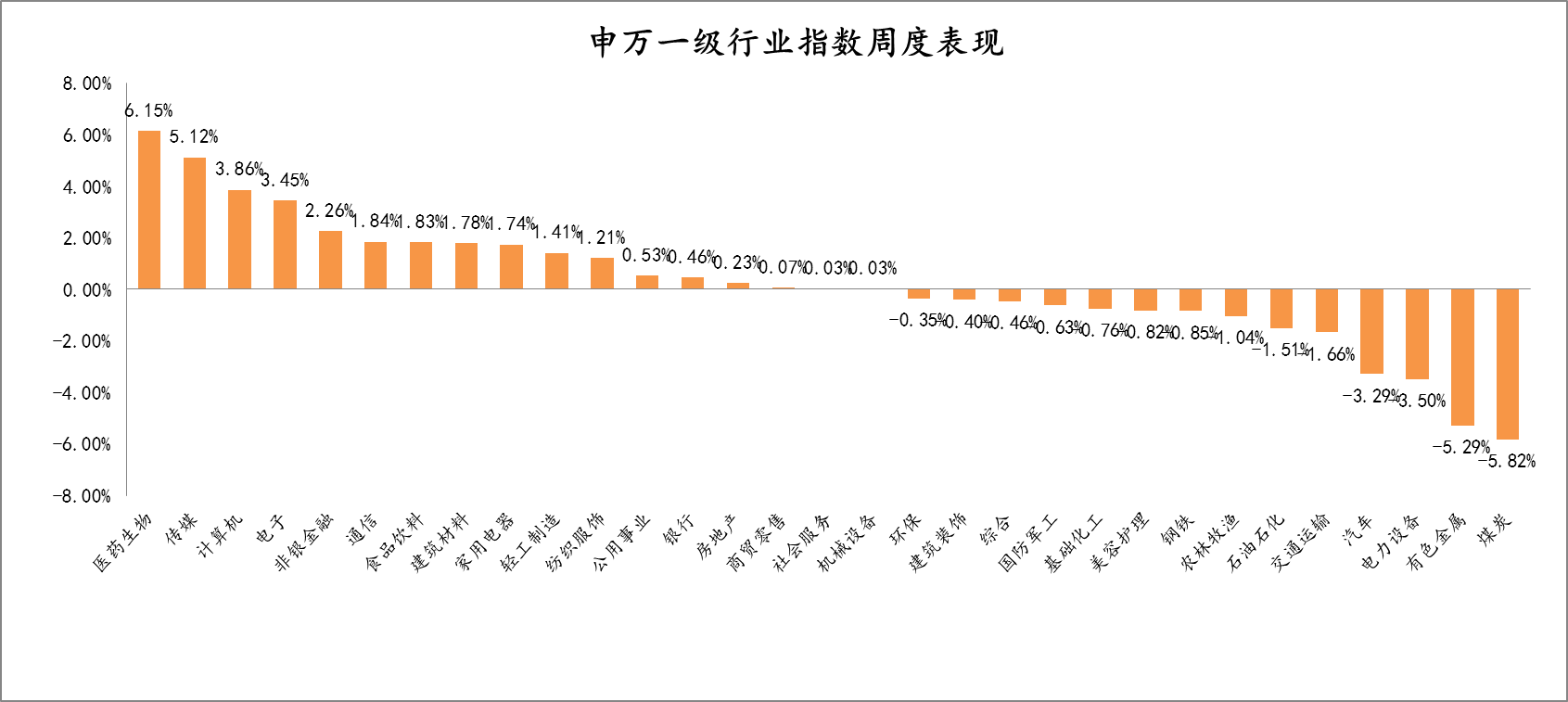

从行业板块来看(图2),受大盘强势上涨影响,上周31个申万一级行业板块过半数收得上涨。具体来看,涨跌幅排名前五的行业为:医药生物、传媒、计算机、电子和非银金融,周涨跌幅为6.15%、5.12%、3.86%、3.45%、2.26%;涨跌幅排名末五的行业依次为:煤炭、有色金属、电力设备、汽车和交通运输,周涨幅末五位分别为-5.82 %、-5.29%、-3.50%、-3.29%、-1.66%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/14-2022/11/18

(二)债市行情回顾

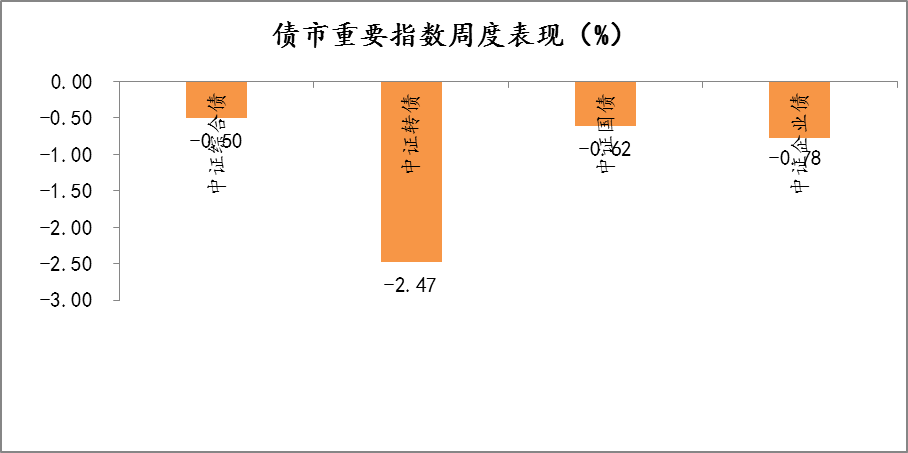

从图3可知,上周债券市场表现低迷,主要债市指数均出现不同幅度下跌。指数中证综合债、中证转债、中证国债和中证企业债周涨跌幅分别为-0.50%和-2.47%和-0.62%和-0.78%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/14-2022/11/18

(三)基金市场回顾

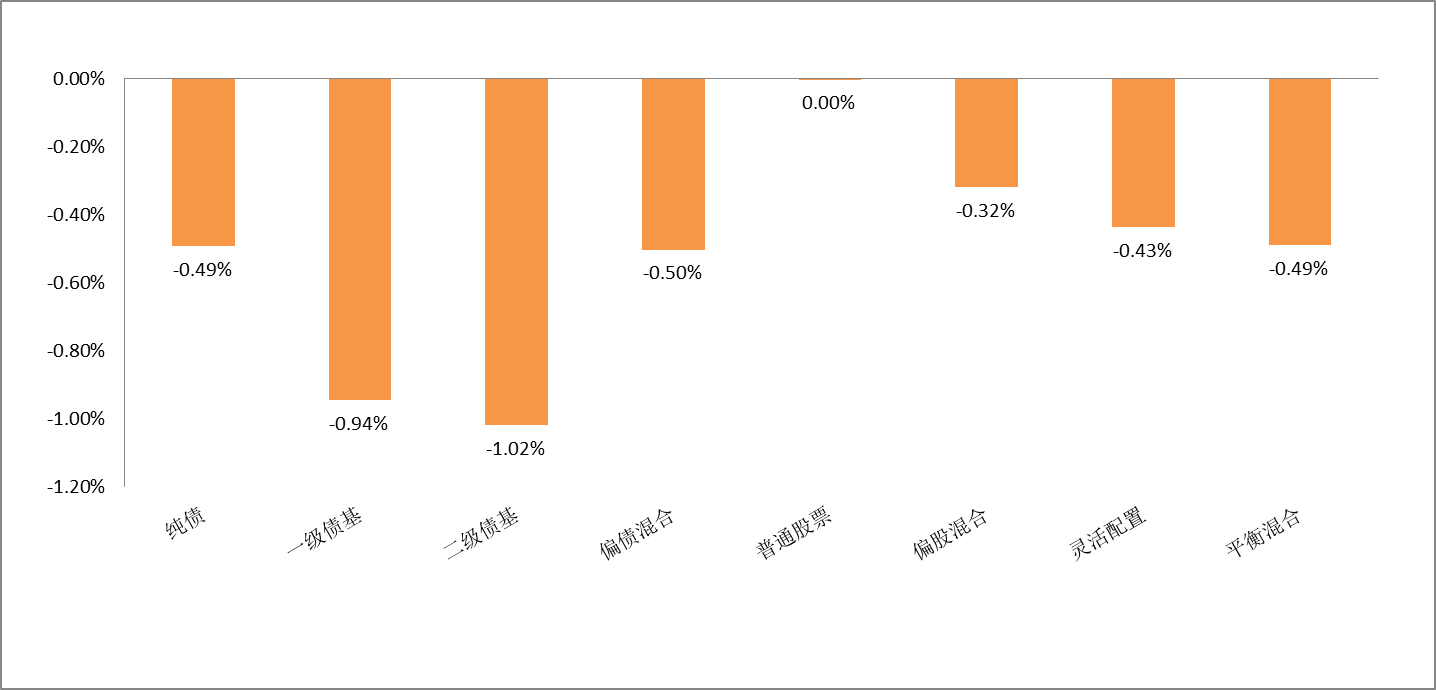

从图4可知,上周股市整体表现强于债市,因此权益属性较高的产品平均收益强于债性较纯的固收类产品,中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为-0.49%、-0.94%、-1.02%、-0.50%。

权益方面,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为0%、-0.32%、-0.43%、-0.49%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/14-2022/11/18

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是红土创新医疗保健,周涨幅10.25%;偏债型基金中收益回报位于榜首的华润元大景泰A,周涨幅2.19%;QDII型基金中表现最好的是易方达中证海外互联ETF联接A人民币,周涨幅17.08%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2022/11/14-2022/11/18

二、本周投资展望

复盘海外疫情放松后的疫情演绎,发现防疫放松后普遍面临疫情多次冲击,但疫情冲击对经济的影响逐渐减弱,国内来看,11月疫情虽有反弹,但疫情的影响在边际下降,虽然对经济的压制仍在。但11月初疫情防控政策优化后更加重视疫情防控和经济发展的平衡,对前期部分地方防疫过度“层层加码”进行纠正,最大限度降低疫情对经济的抑制作用,盈利改善预期正在加强。

短期疫情上升和债市下跌压制市场情绪。当前对市场情绪的压制主要来源于两方面:其一是市场对国内当前疫情的担忧,近一周以来无症状感染者与确诊病例较之前有所上升,疫情散发对经济修复的影响依然存在,对市场情绪可能会有所压制;其二是近期银行资金紧缺造成的债市下跌,虽然复盘来看长期市场趋势依然锚定经济基本面,同时在“保增长”的背景下流动性难以大幅收紧,但对流动性的担忧短期可能会影响市场的风险偏好。防控优化、地产放松、地缘风险缓解依然对风险偏好有支撑。

具体方向来看,防疫放松后服务业及大消费大概率是修复确定性最强的方向,具备供给优势的制造业如新能源等行业也可能受益,电气机械等工业生产增速有望 抬升。前期地产修复的需求端刺激已较为充分,如放宽限购、限售、限价、购房补贴条件陆续出台,房贷利率多次下调,供给端有望和需求端形成合力推动地产复苏。

因此,建议关注医药、房地产、高端制造和疫情改善大消费相关基金,此类基金有望在流动性收紧期间表现占优。