概要及主要观点:

1、 碳中和50ETF(516070.OF)基金规模及成交量位列157只新能源(含碳中和)ETF中上水平,其近一年业绩位于新能源汽车ETF(515030.OF)与光伏ETF(515790.OF)之间,建议持续关注。

2、 上投摩根中证碳中和60ETF正式获批,成为市场上首只跟踪中证碳中和60指数的ETF。

3、 硅料、硅片、电池片、组件价格下跌,部分硅片价格跌幅大于硅料,判断随着硅料厂家新产能爬坡完成、硅料产量释放,硅料价格下降将持续。组件价格降幅有望低于硅料,制造端(电池片+组件)盈利能力有望提升,硅片价格的快速下跌对于下游采购环节来说,承受的心理压力和难度同样增加,应关注硅片硅料下跌速率。展望后势,众厂家最关切的是春节各环节的排产应对策略,根据当前了解,组件厂家整体倾向减产规划,但仍在测算评估届时订单表现以及减产幅度。后续电池片价格跌势将视电池片环节排产与终端组件需求的供需情势做相应变化。2023年硅料、硅片、电池、组件均出现过剩。扩产产能的堆积,对价格继续下跌的担忧,去库存成了光伏企业的第一要务,可重点关注技术红利,未来N型电池降本的相关路径及新技术可成为重点关注方向,如电池片环节的薄片化、金属化、低成本浆料及光伏辅材环节。

一、五个重要中证指数研究

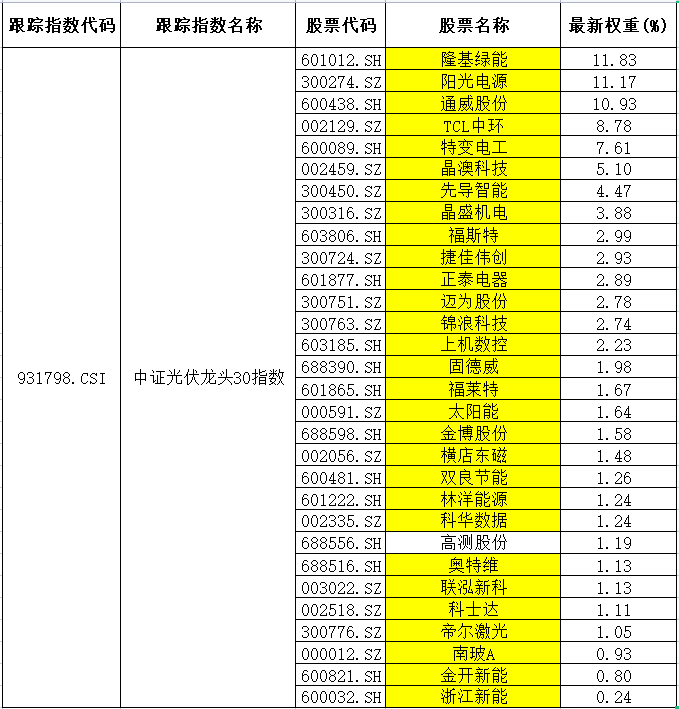

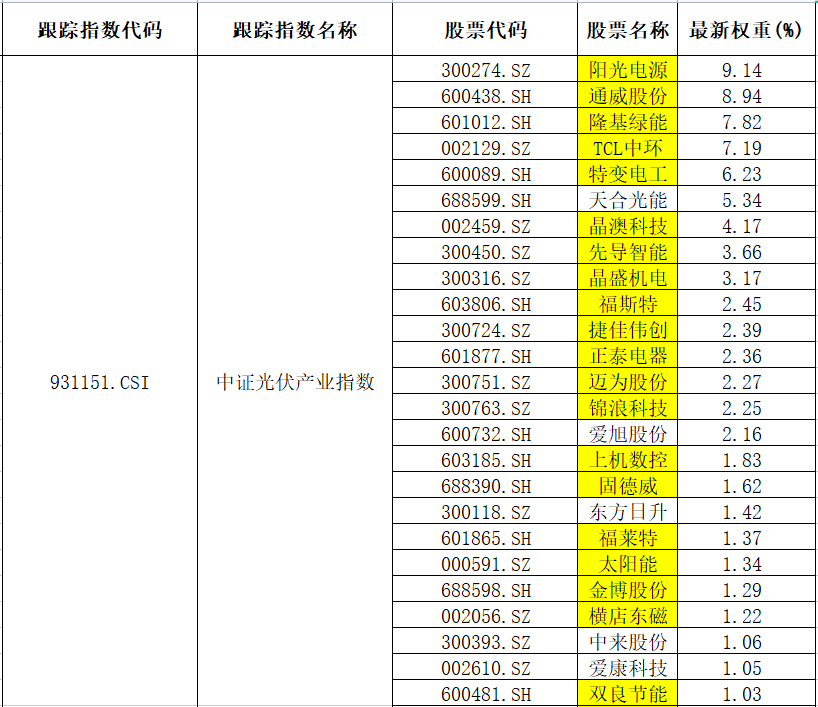

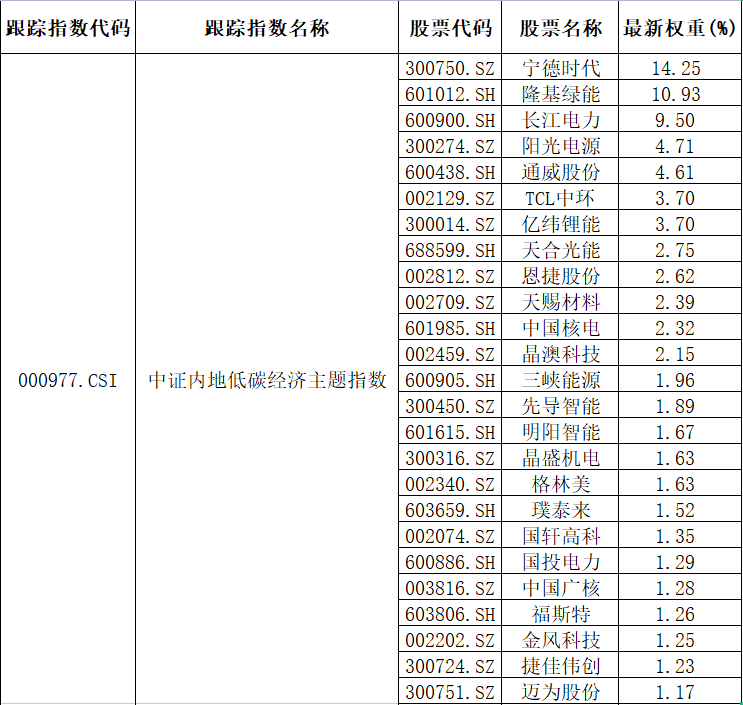

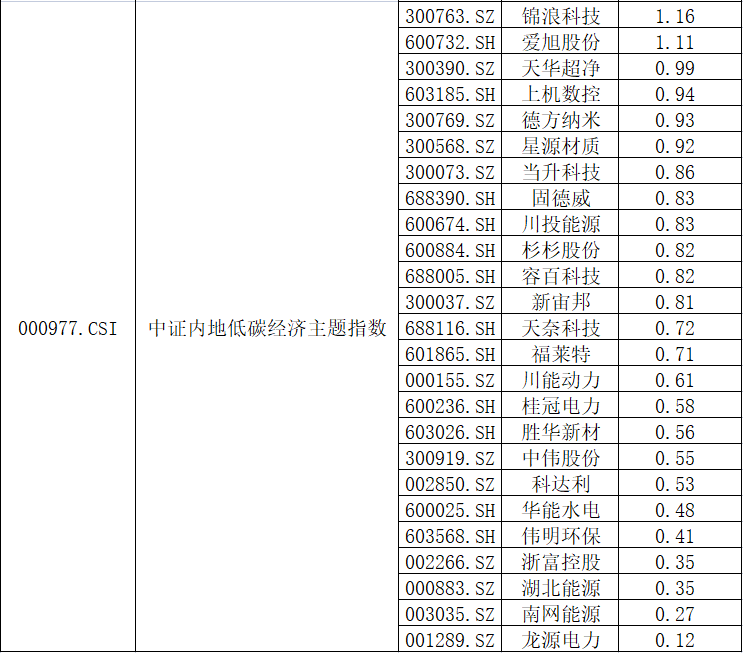

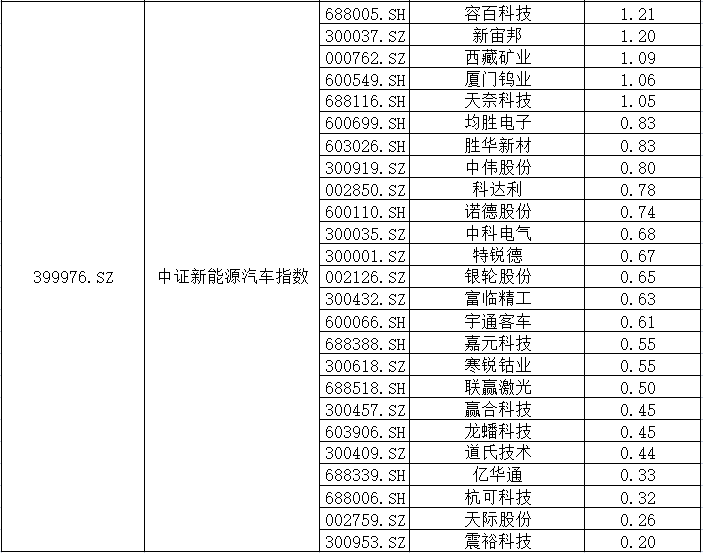

1.1五个重要中证指数成分股及其权重

其中,中证光伏龙头30指数(931798.CSI)特有成分股高测股份。中证光伏产业指数(931151.CSI)特有天合光能、爱旭股份、东方日升、中来股份、爱康科技、协鑫集成、吉电股份、露笑科技、京运通、航天机电、晶科科技、禾望电气、博威合金、南网能源、中信博、海优新材、上能电气、森特股份、赛伍技术、金辰股份、易成新能。

其中,中证内地低碳经济主题指数(碳中和50ETF跟踪指数)相对碳中和60指数特有明阳智能,捷佳伟创、爱旭股份、天华超净、德方纳米、星源材质、当升科技、固德威、新宙邦、天奈科技、川能动力、桂冠电力、胜华新材、科达利、伟明环保、浙富控股、湖北能源、南网能源。

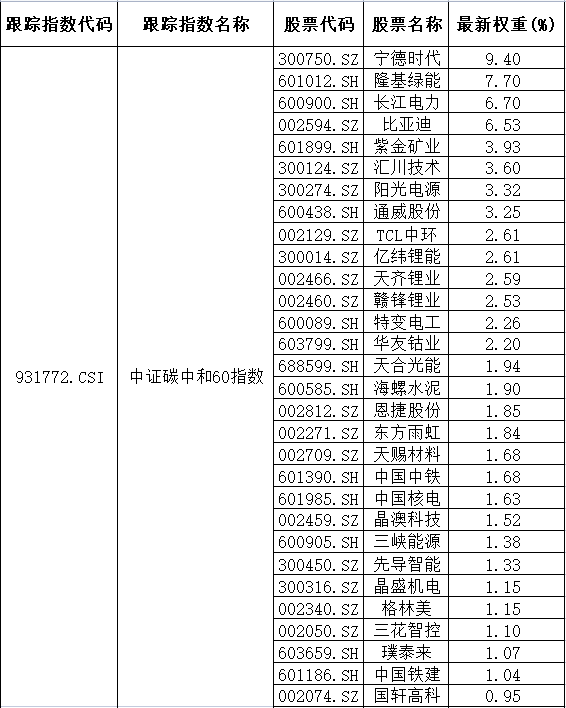

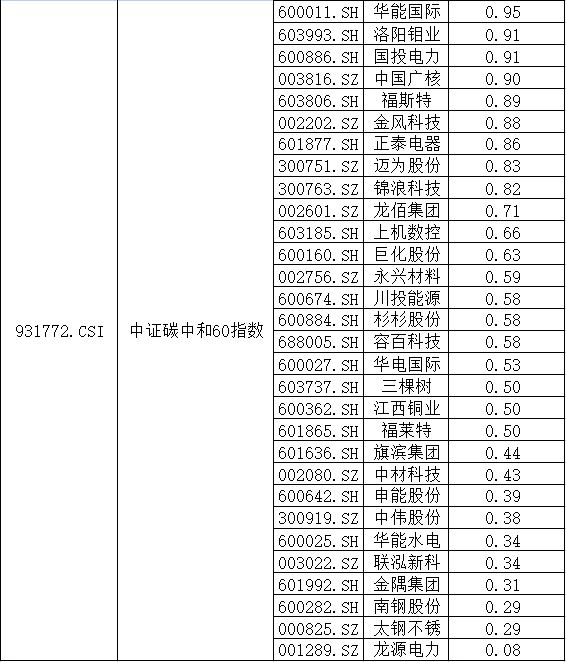

碳中和60指数相对中证内地低碳经济主题指数(碳中和50ETF跟踪指数)特有比亚迪、紫金矿业、汇川技术、天齐锂业、赣锋锂业、特变电工、华友钴业、海螺水泥、东方雨虹、中国中铁、三花智控、中国铁建、华能国际、洛阳钼业、正泰电器、龙佰集团、巨化股份、永兴材料、华电国际、三棵树、江西铜业、旗滨集团、中材科技、申能股份、联泓新科、金隅集团、南钢股份、太钢不锈。

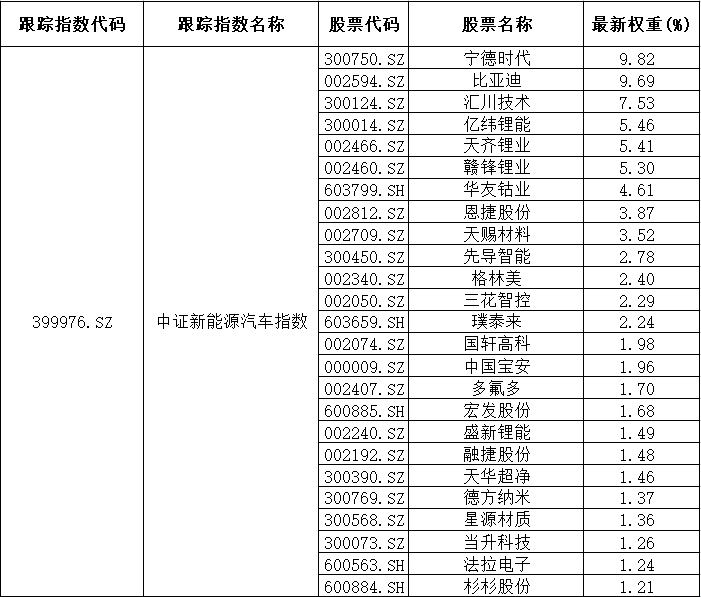

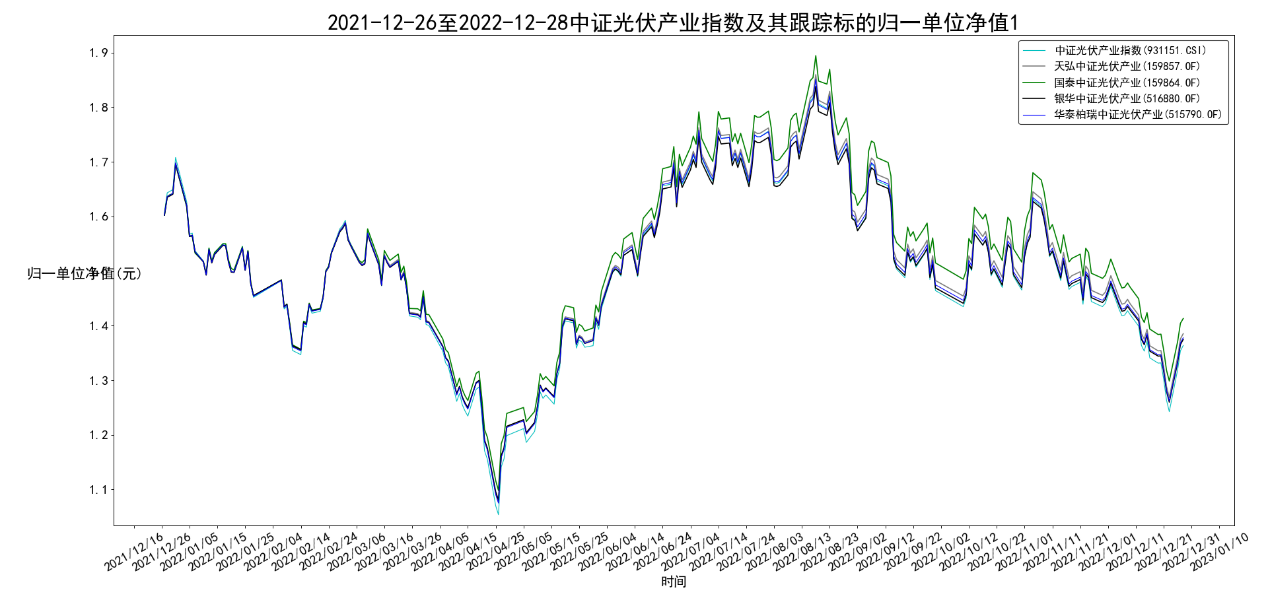

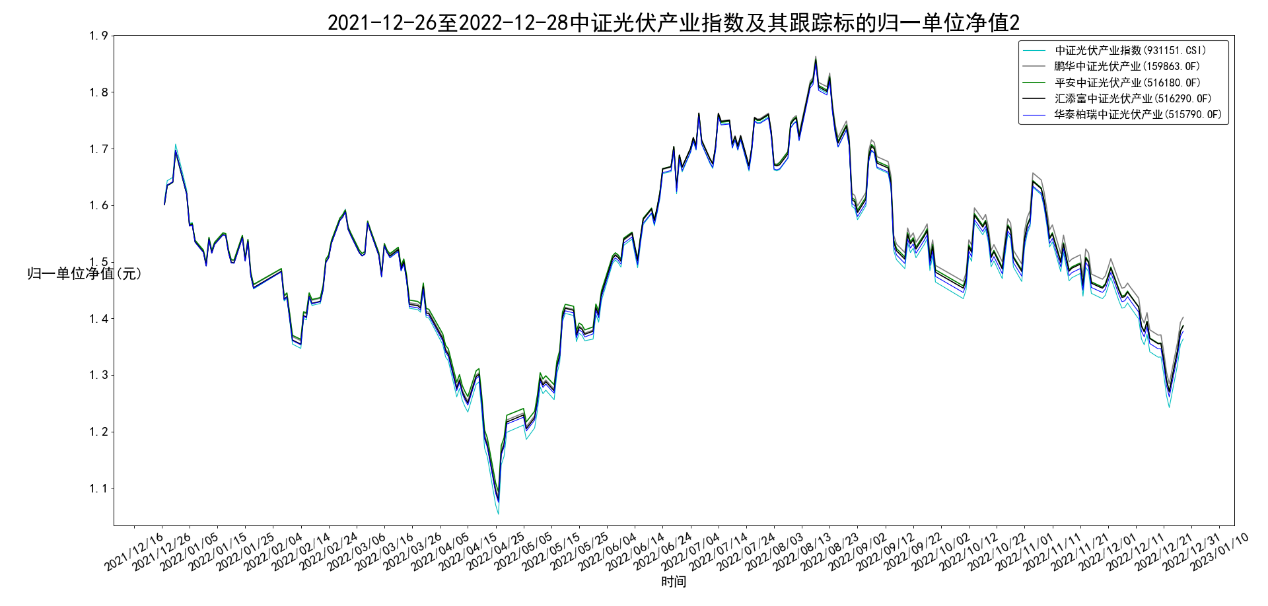

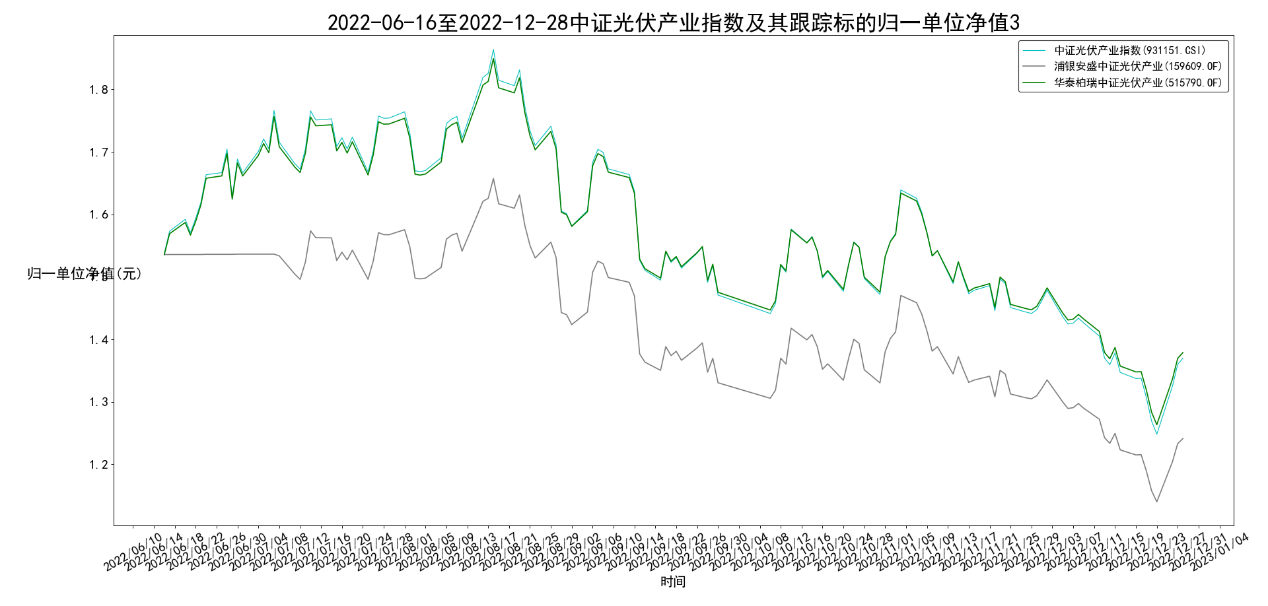

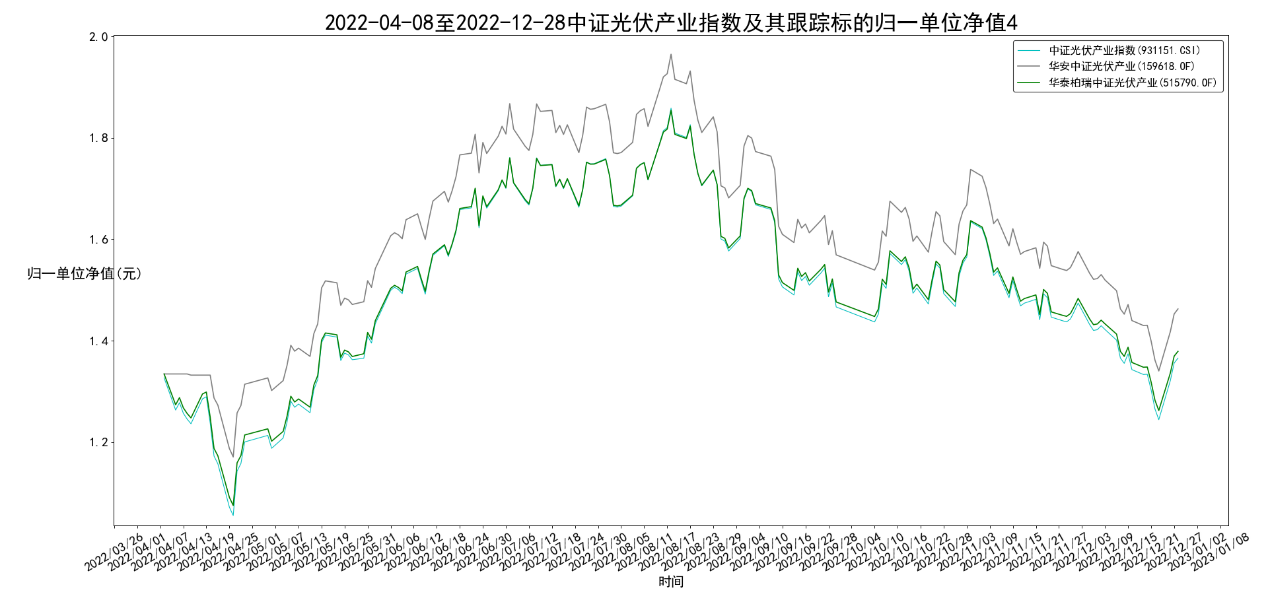

1.2五个重要中证指数及其对应ETF

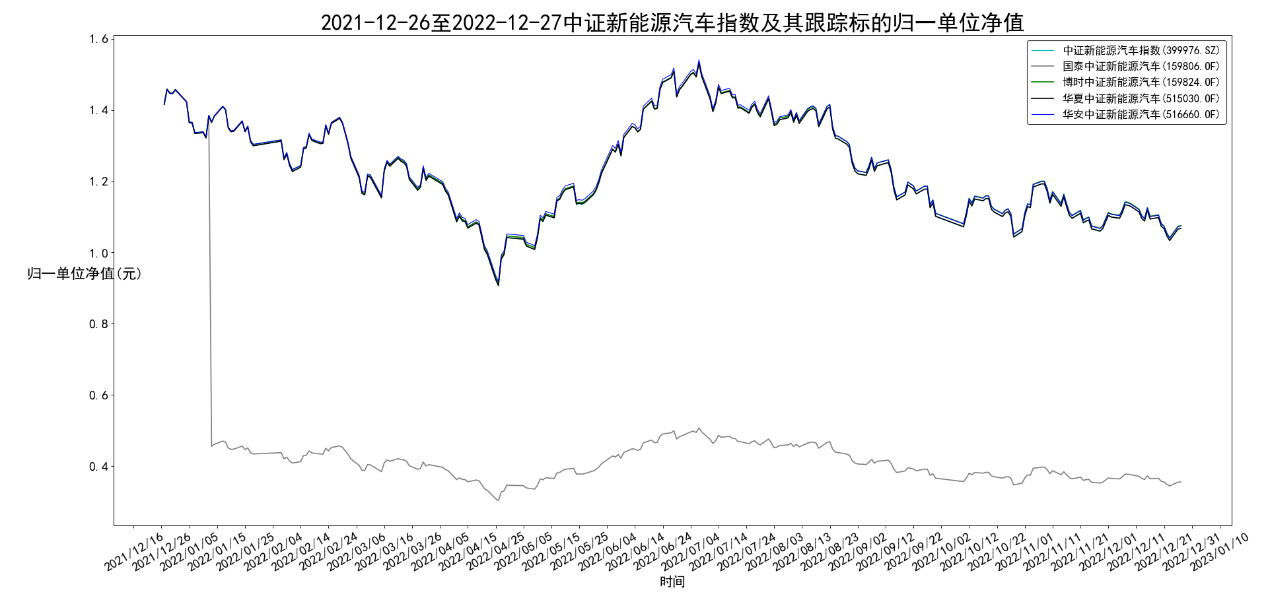

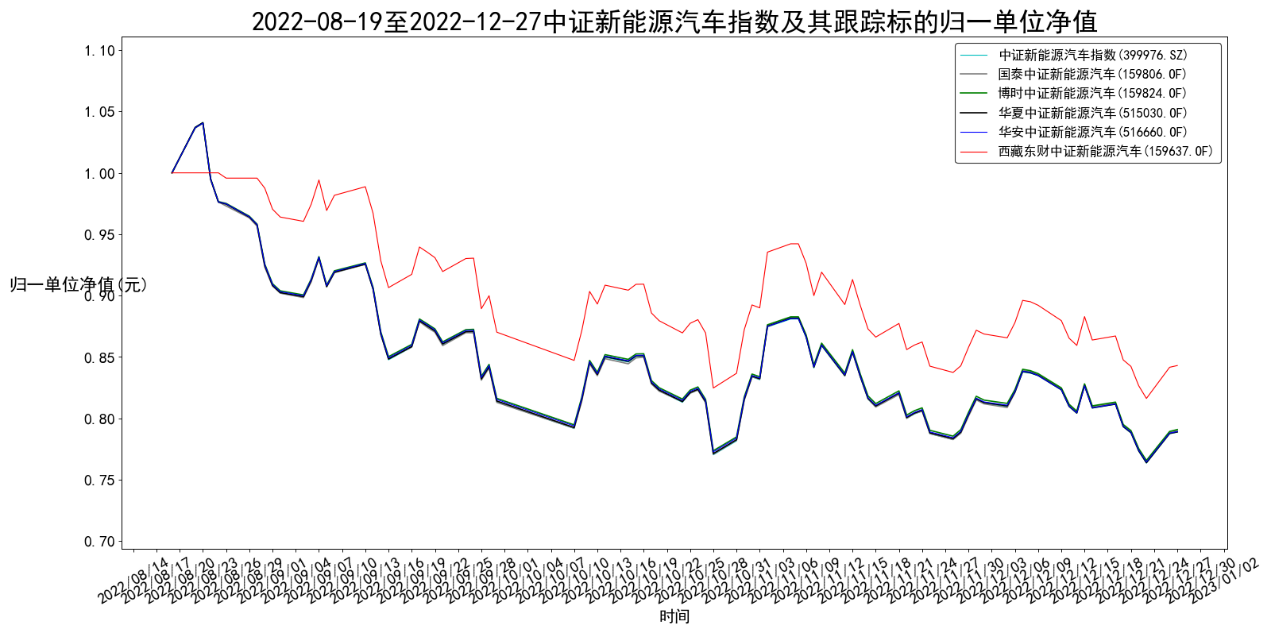

近1年(2021年12月27日至2022年12月28日)基金规模、成交量

近1年(2021年12月27日至2022年12月28日)基金规模、成交量

二、光伏行业价格变动分析

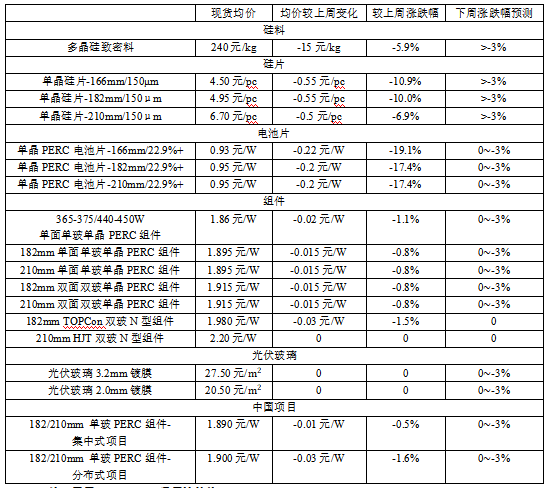

根据PVInfoLink数据计算整理,本周光伏行业产业链各环节价格及下周价格涨跌幅预测如下表所示。

本周光伏行业产业链各环节价格及预测表

注:根据PVInfoLink 数据计算整理。

2.1硅料价格分析

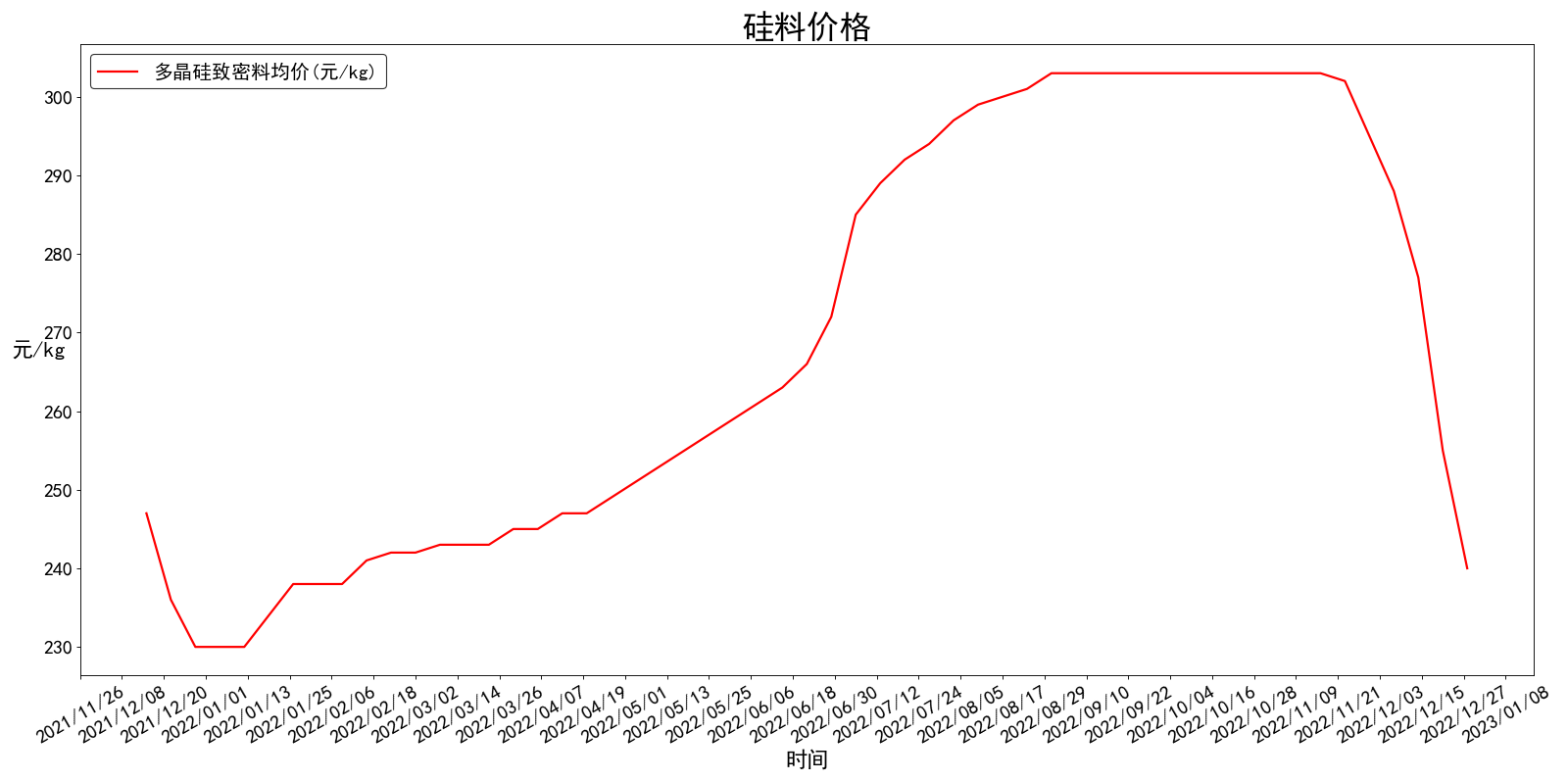

根据PVInfoLink数据,多晶硅致密料均价一年(2021年12月22日至2022年12月28日)变化走势图下图所示。

多晶硅致密料均价一年变化走势图

注:根据PVInfoLink 数据整理绘制。

上游环节博弈程度日趋激烈,硅片环节仍然处于价格急速下跌过程中,假设以硅片跌幅对应硅料价格的下跌幅度测算,恐当前硅料价格水平暂时难以覆盖。但是在目前纷繁复杂的市场环境和快速变化中,上游企业也纷纷在寻找和摸索新的商务合作模式,寻求互相依托和绑定合作关系。

硅料价格,因买卖双方心态差异,以及不同硅料企业之间策略差异,包括个别企业已有主动出击,而个别企业仍然保持观望和按兵不动,所以实则硅料市场价格范围持续扩大,而且因需求萎缩导致“有市无价”难以成交的困境仍在持续。因周转速率放缓,硅料环节的异常库存已经开始明显堆积,预计月底包括头部企业在内的硅料企业均会面临库存压力,只是程度稍有不同,春节假期之前持续面临严峻形势。

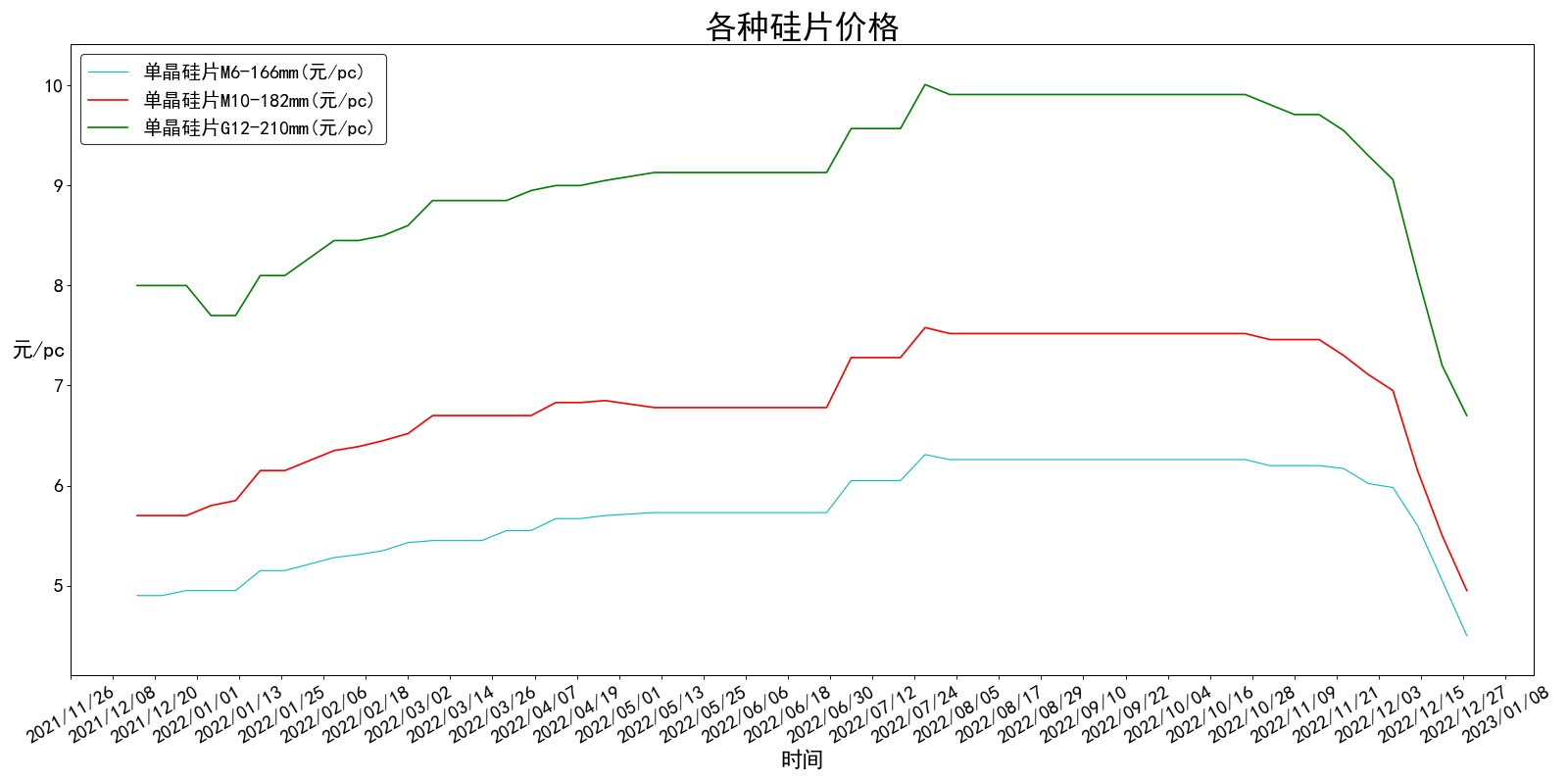

2.2硅片价格分析

根据PVInfoLink数据,各类型硅片均价一年(2021年12月22日至2022年12月28日)变化走势图如下图所示。

各类型硅片均价一年变化走势图

单晶硅片价格仍然混乱,本期价格仍旧处于”无序下跌”过程。12月23日晚间硅片龙头厂家同时官宣牌价,但是截止本周三,硅片主流价格在之前价格基础上继续下探,而且下跌幅度仍然剧烈,暂时未见止跌趋势。电池对硅片的需求滑坡加快,上游价格的混乱下跌过程也无法得到扭转。截止本周三,182mm/150μm规格硅片的主流价格已经全面跌破每片4.95元,210mm/150μm规格硅片价格也已跌破每片6.7元位置,当前核心矛盾是上游供应需要面对下游持续下滑的需求。即使硅片环节已经处于减产通道,供应量持续收缩,但是需求的萎缩速度也仍然令人吃惊。

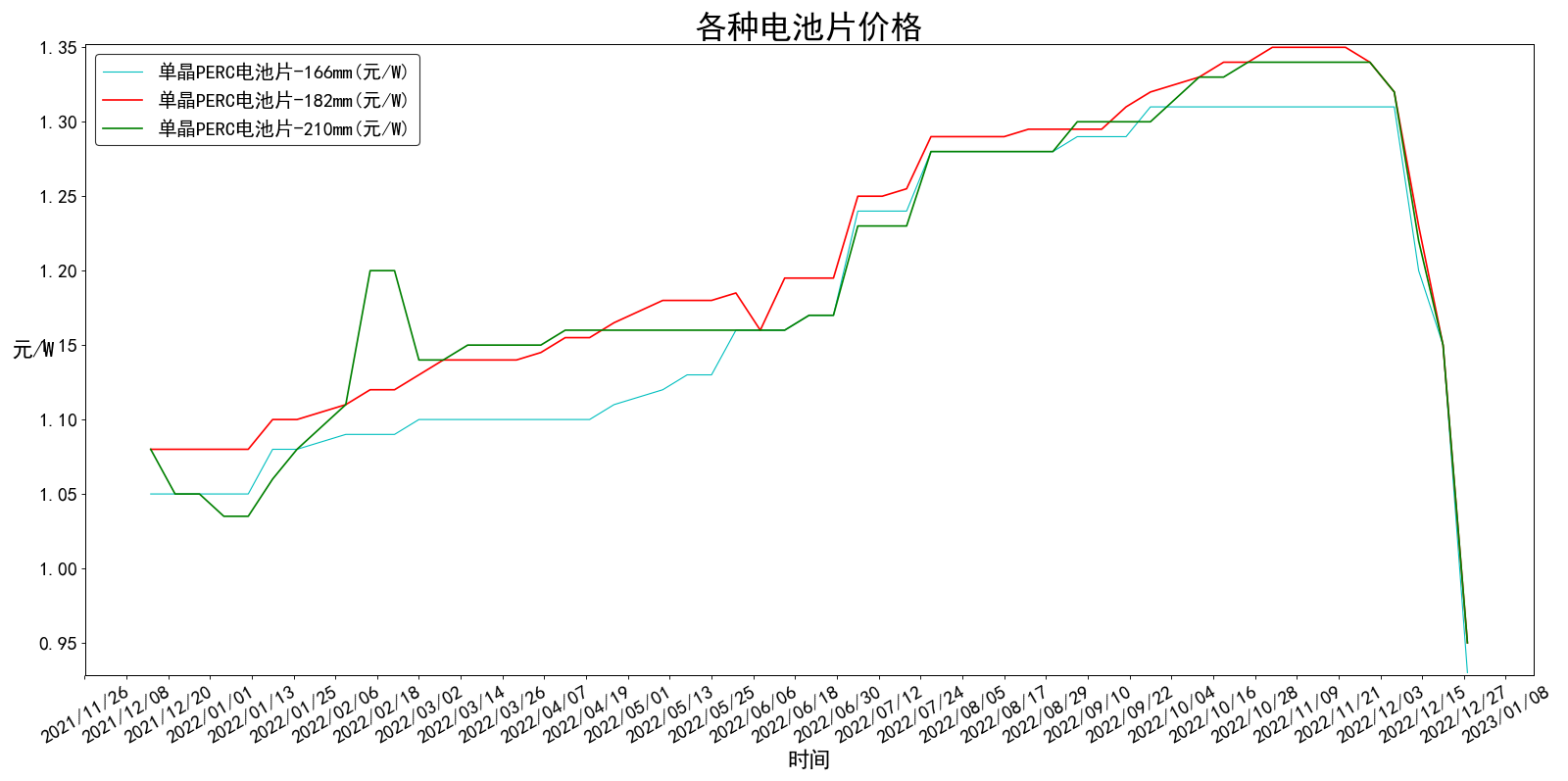

2.3电池片价格分析

根据PVInfoLink数据,各类型电池片均价一年(2021年12月22日至2022年12月28日)变化走势图如下图所示。

各类型电池片均价一年变化走势图

本周电池片环节当前依旧维持满产产出,使电池片价格下跌幅度加剧,甚至超越了硅片价格的跌幅。截至当前电池片成交价格M6、M10、 G12尺寸落在每瓦0.93-0.95元人民币、每瓦0.94-0.98元人民币、以及每瓦0.95-0.98元人民币的价格水平。

N型电池片价格也受到硅片价格冲击而小幅下调,PERC电池片跳水也大大冲击N型电池片售价,价格混乱。

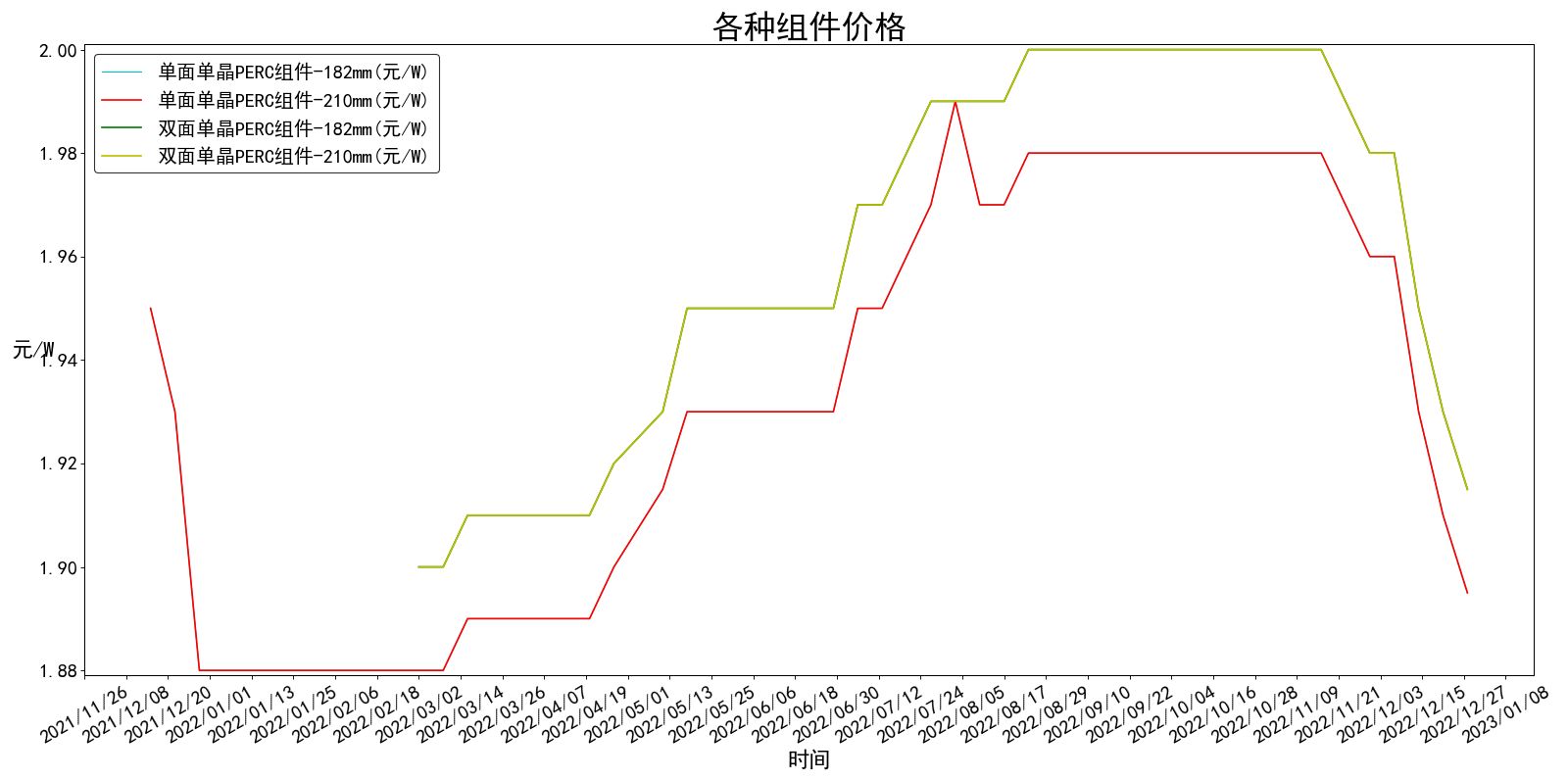

2.4组件价格分析

根据PVInfoLink数据,各类型组件均价一年(2021年12月22日至2022年12月28日)变化走势图如下所示。

各类型组件均价一年变化走势图

本周价格延续上周局势,前期高价订单已大多执行完毕,500W+单玻价格约在每瓦1.82-1.98元人民币、双玻每瓦1.85-1.98元人民币。

然而供应链的快速下探影响组件新签单,组件价格的下滑探底仅刚启动,终端已有厂家重新谈价,Q1报价不管海内外价格都持续下滑、并有扩大趋势,23Q1已可以看见每瓦1.7-1.88元人民币、每瓦0.22-0.23元美金。厂家悲观看待1-2月组件价格将会出现较明显的跌价。

需求疲弱也让组件厂家排产规划模糊不定,一月元旦、春节都有部分厂家预期停产,一线垂直整合厂家稼动率恐下滑至70%左右、二三线厂家也有下修至50%的可能性。

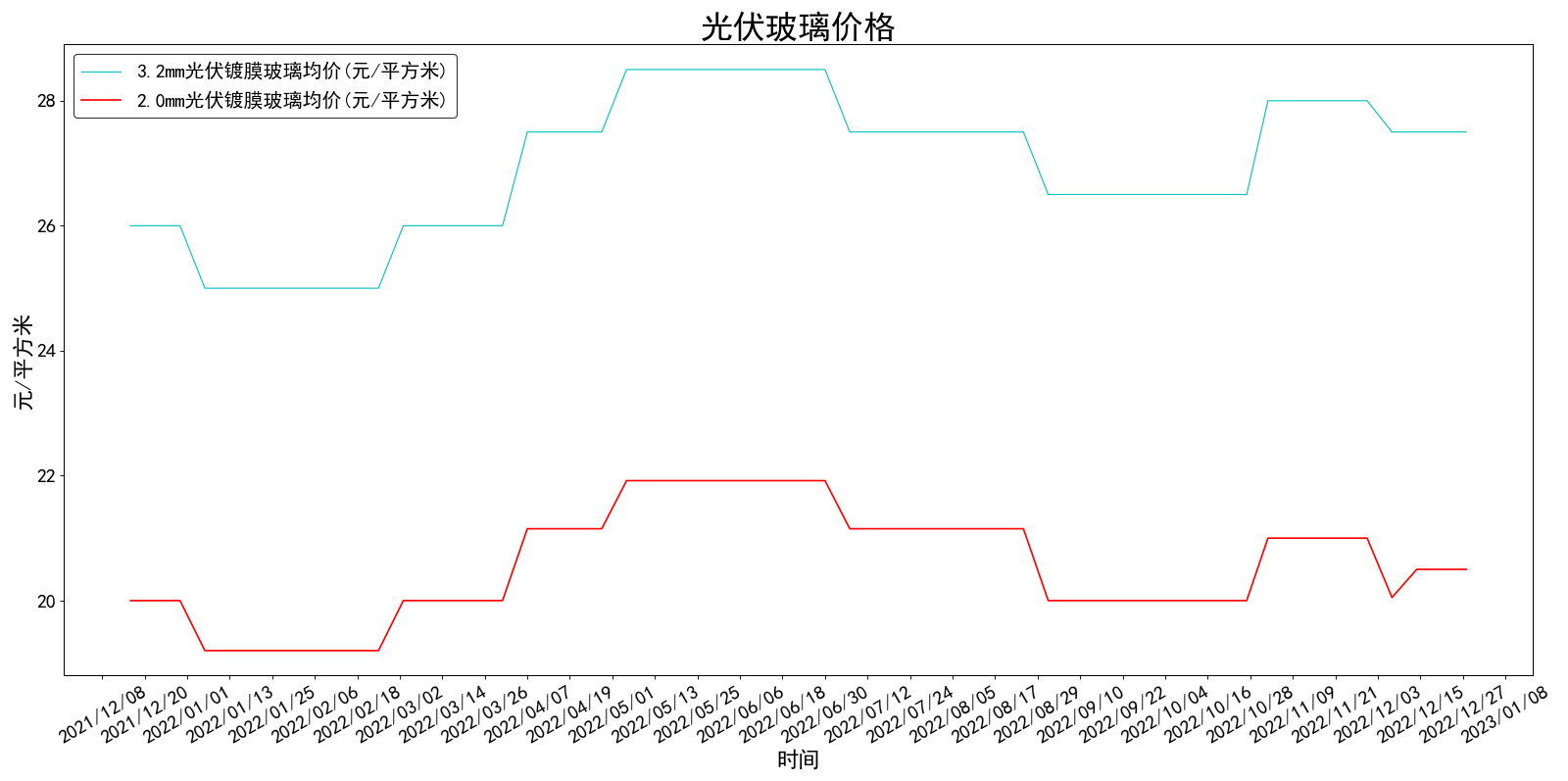

2.5光伏玻璃价格

三、行业重大事件及分析

1、12月27日,通威太阳能发布电池片定价公告。单晶PERC电池价格大幅下跌,150μm厚度182电池报价1.07元/W,210电池报价1.06元/W,比上一次报价(10月25日)的1.33元/W降低19.55%和20.30%,中国有色金属工业协会硅业分会近日发布的数据显示,最新一周M6型号单晶硅片价格区间为5元/片-5.1元/片,成交均价已降至5.08元/片,周环比跌幅15.2%。同时,M10、G12等型号硅片价格也出现了不同程度的松动。专家认为,根据报价,近期硅片环节盈利承压明显,电池片价格降幅小于硅片,盈利小幅抬升;组件环节价格降幅明显小于电池,单瓦盈利明显提升。同时,组件与硅料价差近期也不断拉大,一体化盈利空间提升。后续硅料降价后,在需求旺盛的背景下,产业链利润有望进一步向下游制造环节转移。

2、12月28日,盛虹炼化全面投产暨盛虹高端新材料项目全球先进材料研究院签约仪式在连云港徐圩新区隆重举行。这标志着国内单流程规模最大的炼化一体化项目全流程贯通成功实现全面投产!盛虹炼化一体化项目总投资约677亿元,年加工原油能力1600万吨,是盛虹打造新能源、新材料、电子化学、绿色环保等多元化产业链条“1+N”新格局的核心原料平台,也是贯通全产业链一体化布局、打造世界级新能源新材料产业集群的关键核心项目。据了解,为充分发挥炼化大平台的“强大基础原材料保障”作用,盛虹将充分利用炼化一体化项目丰富的“化工原料库”,“延链”布局高端烯烃产业链项目,生产POE新型光伏膜材料、α-烯烃、丁辛醇、丙烯酸及酯、双酚A等多种紧缺型高端化工新材料及高端化学品,进一步带动产业链转型升级,助力集团贯通核心原料平台+新能源、新材料的“1+N”全产业链布局,并创新构建“油、煤、气”三头并举、“芳烃”“烯烃”双链并进的差异化发展新模式。同时,项目拥有充足的副产正丁烷,可用于生产PBAT可降解塑料,将助力盛虹百万吨级绿色可降解材料项目建设。

风险提示:

光伏、风电行业政策波动风险;原材料价格大幅波动、经济下行影响光伏、风电需求不及预期风险;光伏、风电新增装机、产能释放不及预期风险;其他突发爆炸等事件的风险等。

免责声明:

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。