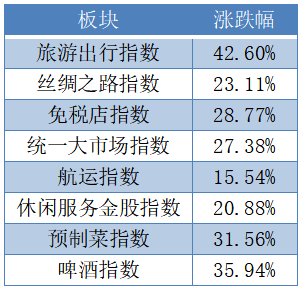

国庆以来,随着经济的重启,消费板块也迎来反弹。据Wind数据库统计,消费相关板块,如旅游出行指数、丝绸之路指数、免税店指数、统一大市场指数、航运指数、休闲服务金股指数、预制菜指数、啤酒指数均迎来超过15%的涨跌幅,最高涨跌幅达到42.60%。

表1 消费板块指数近期涨跌幅

世诚投资的自主知识产权分析模型显示,出行链相关的细分板块(主要指航空机场酒店景区免税等),其估值指标(比如企业价值较之常态化经营现金流的比例)已处于多年以来的高位,有过度计入复苏利好之嫌。同时,从交易结构角度,其成交金额占全市场的比例也处于自身高位,显示这些热点板块或已较为拥挤。所以,我们时刻提醒自己,不少消费股票并非是2023年的优选标的。在泛消费领域,只有一类个股还能入我们的“法眼”:基本面因宏观和行业而受损,同时公司自身的超额经营能力保持良好,且股价也还明显受损的公司及其股票。

参考台湾、日本在防疫放松后的出行指标变化,我们可以看到,从3、4月宣布疫情放松后,相关地区新增确诊人数快速上升,在此病毒扩散阶段,社会出行人数会迎来阶段性的回落,直到疫情达峰后,随着居民对于病毒恐惧感消退,出行消费才开始真正企稳回升。但值得注意的是,这种回升更多也是修复式为主,短期内难以快速回到疫情发生前的常态水平。也就是说,如果没有其他消费政策的支持,仅靠市场内生力量,出行消费的恢复还是存在明显的天花板效应,我们对于未来出行消费的修复速度和力度预期不宜过于乐观。

备注:数据来源于Wind数据库

图1 2019年以来医药生物(申万)板块的走势图

相比较而言,我们更期待泛医药板块的重启。先前因增长预期过高,且受行业政策的影响,泛医药板块(含创新药及器械、创新服务产业链等)在过去两年遭受了猛烈的估值收缩。结合行业政策、外部商业环境确定性、交易结构等诸方面的积极变化,充分回调之后的泛医药板块其性价比已达到新的均衡,吸引力大幅增加。虽然近期股价略有反弹,交易热度仍属温和,远没有到过热的程度。我们相信泛医药有望接棒消费成为2023年的明星。

相聚芒格也认为医药板块在2023年始终有机会。短期看好医疗器械的投资机会,医疗服务也具有恢复性行情的可能。