概要及主要观点:

1.定增板块本周个股表现回顾:本周定增板块股票在各关键节点新增数量与上周相比基本持平,受再融资收紧影响,定增板块各节点新增数量与8月以前相比均有显著减少,但仍有新增过审及预案项目,而非此前市场传言的“一刀切”;行业方面,电子、公用事业等行业出现频率较高,近期定增板块在新增项目行业方面表现出一定倾向,电力设备、基础化工等定增高发行业近期新增数量有所放缓,本期专题研究将对上述现象进行详细分析。

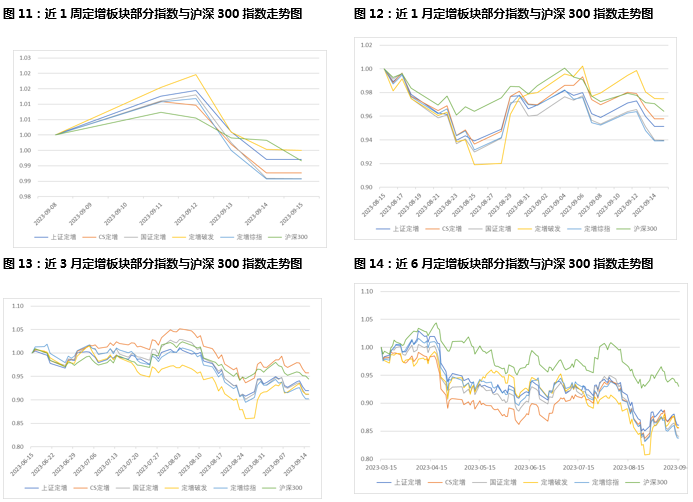

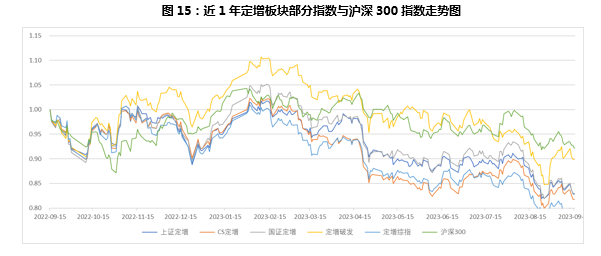

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-1.42%~-0.50%之间,同期沪深300指数涨幅为-0.83%,本周沪深300指数表现居定增板块各主要指数中上游。从更长的时间维度看,近6个月至近1年的时间范围内沪深300指数表现均优于定增板块各主要指数,近1~3个月则居于定增板块各主要指数表现上游范围。近1个月以来,定增破发指数表现领跑定增板块各主要指数,定增破发指数成分股主要由定增已经实施、且当前价低于定增价的股票构成,以创业板股票居多,偏中小盘风格,股价弹性相对更强,这一点在指数走势图亦有所显现:定增破发指数在下跌行情中跌幅更大,反弹行情中反弹幅度也更大。

3.专题研究:再融资收紧——再看影响与后续展望:在此前的专题研究中,我们对近期再融资收紧进行了政策解读与分析,并整理了可能受再融资收紧政策影响的股票并进行风险提示。本期将从终止项目、过审项目、新增预案、行业倾向等角度分析再融资收紧对定增市场的影响,并对定增市场的后续情况进行展望。

4.投资建议:本周建议重点关注定增板块以下2类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>100亿元、增发对象为公司股东的股票。

1. 定增板块本周个股表现回顾

(1)本周发布董事会公告

本周共有2家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加2家;行业分布方面,建筑装饰、汽车等2个行业各1家;日前股价表现方面,在前5~20日内股价涨跌各半,前60日内2只股票均价格上涨。

表1:本周发布董事会公告的A股上市公司

数据来源:同花顺ifind

图1:本周发布董事会公告的A股上市公司行业分布

数据来源:同花顺ifind

图2:本周发布董事会公告的股票不同时期涨跌统计

数据来源:同花顺ifind

(2)本周发布股东大会公告

本周共有6家A股上市公司发布股东大会公告通过定向增发事项(详细信息请见表2),数量与上周持平;行业分布方面,电力设备行业2家,公用事业、建准装饰等4个行业各1家;日前股价表现方面,在前5~60日内大部分股票价格下跌。

表2:本周发布股东大会公告的A股上市公司

数据来源:同花顺ifind

图3:本周发布股东大会公告的A股上市公司行业分布

数据来源:同花顺ifind

图4:本周发布股东大会公告的股票不同时期涨跌统计

数据来源:同花顺ifind

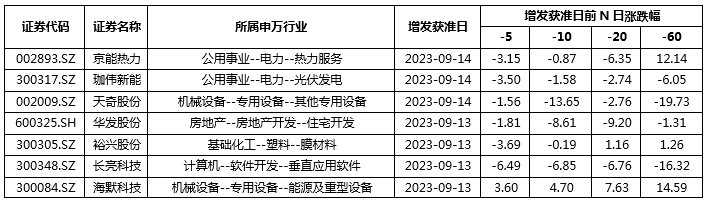

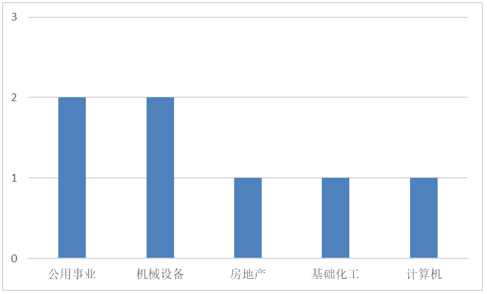

(3)本周增发获准

本周共有7家A股上市公司定向增发事项获得监管机构批准(详细信息请见表3),数量与上周相比减少4家;行业分布方面,公用事业、机械设备等2个行业各2家,房地产、基础化工等3个行业各1家。日前股价表现方面,在前5~60日内大部分股票价格下跌。

表3:本周增发获准的A股上市公司

数据来源:同花顺ifind

图5:本周增发获准的A股上市公司行业分布

数据来源:同花顺ifind

图6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:同花顺ifind

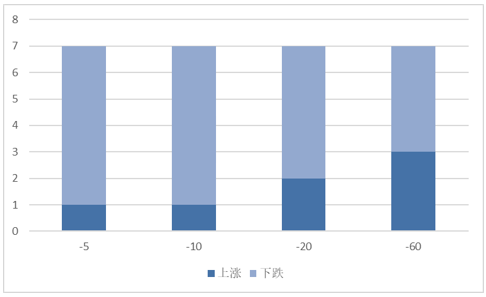

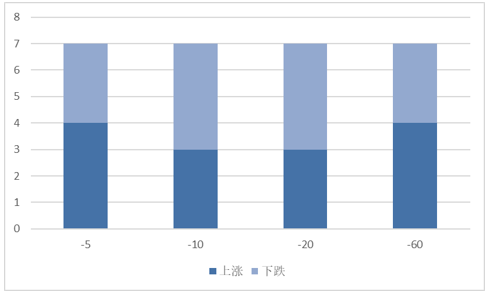

(4)本周发布增发公告

本周共有7家A股上市公司发布定向增发公告(详细信息请见表4),数量上与上周相比增加3家;行业分布方面,电子行业2家,汽车、农林牧渔等5个行业各1家;日前股价表现方面,在前5、60日内过半股票价格上涨,前10、20日内大部分股票价格下跌。

表4:本周发布增发公告的A股上市公司

数据来源:同花顺ifind

图7:本周发布增发公告的A股上市公司行业分布

数据来源:同花顺ifind

图8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:同花顺ifind

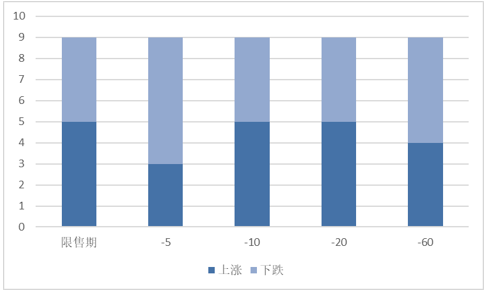

(5)本周解禁

本周共有9家上市公司定向增发限售股解禁(如表5所示),数量与上周相比增加1家;行业分布方面,建筑材料、机械设备等9个行业各1家;解禁收益方面,5只股票取得正收益(6.35%~45.19%),4只股票取得负收益(-77.66%~-2.87%);日前股价表现方面,在前5、60日内大部分股票价格下跌,其他时间范围内过半股票价格上涨。

表5:本周定向增发限售解禁的A股上市公司

数据来源:同花顺ifind

图9:本周限售股解禁的A股上市公司行业分布

数据来源:同花顺ifind

图10:本周限售股解禁的股票不同时期涨跌统计

数据来源:同花顺ifind

(6)小结

本周定增板块股票在各关键节点新增数量与上周相比基本持平,受再融资收紧影响,定增板块各节点新增数量与8月以前相比均有显著减少,但仍有新增过审及预案项目,而非此前市场传言的“一刀切”;行业方面,电子、公用事业等行业出现频率较高,近期定增板块在新增项目行业方面表现出一定倾向,电力设备、基础化工等定增高发行业近期新增数量有所放缓,关于上述现象在本期专题研究有详细阐述。

2.定增板块本周整体表现回顾

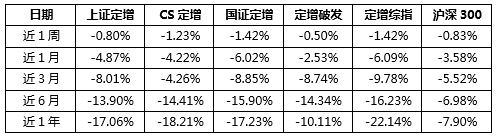

本周,定增板块主要指数涨跌幅波动范围在-1.42%~-0.50%之间,同期沪深300指数涨幅为-0.83%,本周沪深300指数表现居定增板块各主要指数中上游。

从更长的时间维度看,近6个月至近1年的时间范围内沪深300指数表现均优于定增板块各主要指数,近1~3个月则居于定增板块各主要指数表现上游范围。近1个月以来,定增破发指数表现领跑定增板块各主要指数,定增破发指数成分股主要由定增已经实施、且当前价低于定增价的股票构成,以创业板股票居多,偏中小盘风格,股价弹性相对更强,这一点在指数走势图亦有所显现:定增破发指数在下跌行情中跌幅更大,反弹行情中反弹幅度也更大。

表6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:同花顺ifind

数据来源:同花顺ifind

3.专题研究:再融资收紧——再看影响与后续展望

在此前的专题研究中,我们对近期再融资收紧进行了政策解读与分析,并整理了可能受再融资收紧政策影响的股票并进行风险提示。本期将从监管过审和新增预案的角度分析再融资收紧对定增市场的影响,并对定增市场的后续情况进行展望。

(1)再融资终止项目逐渐增加,8月达到高峰

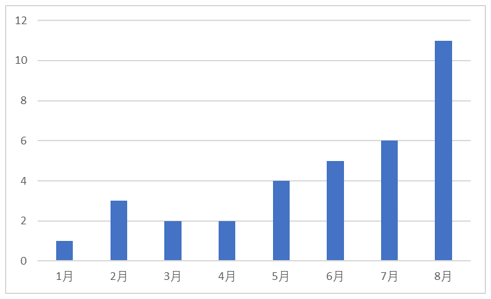

此前分析过,再融资收紧对市场的影响主要体现在定增项目数量的减少。如图16所示,从2023年5月开始,再融资终止项目数量开始逐渐上升,8月份终止数量达到全年高峰。

图16:2023年单月再融资终止项目数量

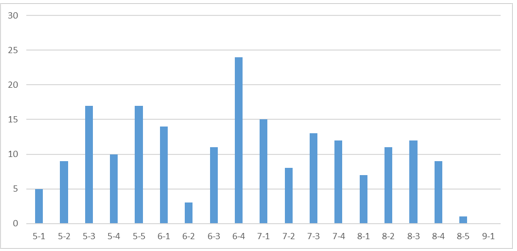

(2)定增过审项目减少,但非“一刀切”

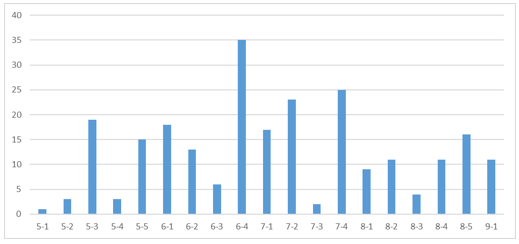

定增项目数量的减少不仅体现在终止项目增加,也体现在增量项目的减少。从图17可以看出,相比于5、6月份,进入8月后定增过审项目数量有所下滑,这体现了监管方对再融资节奏的调节。从另一个角度看,再融资收紧并不意味着对再融资项目的完全否定,8月以来每周依然有一定数量的定增项目过审,这与此前市场传言的“一刀切”并不相符。

图17:2023年单周定增过审项目数量

(3)受收紧政策与财务披露双重影响,新增预案显著减少

从新增定增预案的周度数据来看(如图18所示),进入8月后新增定增预案数量也逐渐减少,9月第一周新增定增预案数量为零。一方面,在再融资收紧大环境下,企业需谨慎衡量自身融资需求与政策要求,重新考虑融资方案;另一方面,8月为公司半年报密集披露期,这一阶段的新项目本身会受到影响。

图18:2023年单周新增定增预案数量

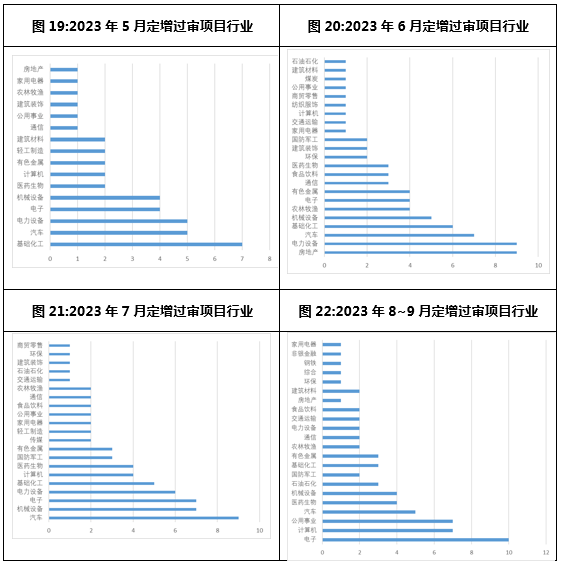

(4)电力设备、基础化工行业过审减少,电子、计算机行业受影响不大

观察2023年5~8月定增过审项目行业分布(图19~22),可以发现,电力设备、基础化工等定增高发行业在进入8月后过审项目显著减少,电子、计算机等行业在定增过审方面则受影响不大。这一点表现了监管对于再融资企业所属行业的偏好性,新能源、化工等行业受限程度更大,半导体、软件等科技行业过审率更高。

(5)后续展望:定增数量缩减或将持续,有助于定增板块供给结构改善

展望后市,考虑到宏观现状与政策配合,再融资收紧的影响将持续一段时间,未来定增市场新增项目数量与此前相比将会有所减少,但并不意味着投资标的的缺失。从监管倾向来看,对于符合国家战略导向的高端科技等行业的定增项目仍将有再融资机会,这也有助于定增板块的供给结构改善。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>100亿元、增发对象为公司股东的股票。具体如下:

(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票:

数据来源:同花顺ifind

(2)限售解禁日前80~40个交易日、总市值>100亿元、增发对象为公司股东的股票:

数据来源:同花顺ifind