一、疫情分析

在1月20日之前,疫情相关消息传出后,医药股大涨,多家疫苗相关的公司受到市场关注。关于新型冠状病毒的消息进一步发酵,港股和A股21日都出现较大下跌,恒生指数下跌2.81%,上证指数下跌1.41%,与之对比的是,A股医药指数大涨2.39%创新高。 年后2月3日首日开盘,受到疫情的影响,上证指数大幅下跌-7.72%,之后连续回调。

(一)复盘2003年SARS时期市场走势

虽说这次的新型冠状病毒与当年的非典并不相同,但在资本市场上,仍有一些可以借鉴的。 回顾了非典爆发期间,资本市场上各类资产的走势。

1.上证指数2003年呈下跌走势

在非典疫情暴发早期,人们还没有普遍意识到其严重性。 行情的转折点发生4月中,从4月16日到4月25日市场出现了一波快速调整,这个过程中,也正好是非典疫情持续升级的时间段。随后从4月底开始一直到6月初,股市行情再度回升向上。需要注意的是,抗击非典工作大体上到5月底已经接近尾声,而市场的持续大幅下跌是从6月份才开始的,从时间上来看,非典不应该是后续月线五连阴的“原因”。一种解释是非典疫情对经济基本造成了实质性影响,这个影响会有但绝对不大,因为很快到2003年下半年中国经济就过热了。

对2003年行情影响较大的是下半年货币政策的收紧,8月份央行宣布提高存款准备金率,这次调整是货币政策从1996年以来首次从宽松转向收紧。随后,四季度以后,经济数据开始大幅上升。

2.医疗相关板块一枝独秀

在这段期间,市场也不是所有资产都下跌的。 可以说,2003年,整个资本市场里,大多数资产是下行的。非典爆发那一年,医药板块与其他资产相比,堪称冰火两重天。 2003年一季度时,医药板块表现还没有那么靓丽,但到了二季度,特别是4月中旬以后,钢铁、汽车、银行板块全线回落,而医药板块逆势上涨,成为了支撑大盘的重要力量。而在今年新型肺炎再次传播时,医药板块又一次站到了风口。

3.旅游住宿相关行业损失严重

抛除医药板块,2003年医药板块逆势上涨,但旅游、航运等板块则遭遇到了低谷。

房地产在2003年那一场非典中,受到的影响较为短暂。整体来看,2003年非典对我国地产股影响微乎其微而且非常短期,更多的影响来自于宏观调控和流动性影响。

(二)由非典疫情推演武汉肺炎对资本市场的影响

新冠病毒疫情影响仍具不确定性:

第一,短期来看,经济影响一季度影响显著。疫情对消费服务业影响最大,尤其是交通、旅游、餐饮、电影等行业短期冲击尤甚,生产和贸易领域也将同样受复工延后的影响。此外,疫情也同样催生新的线上化服务行业变革,线上娱乐、教育、购物、办公以及管理等业态将进入更多人的视野。

第二,中长期来看,我国经济转型高质量发展的趋势不变。中国当前己经开启了从工业向服务业的转型进程,并且正沿着美日韩等发达经济体的产业结构变化的路径调整,人力资本和技术密集型的现代服务业和个性化、高技术合量的高端制造业是重点产业发展方向。

第三,当前股票市场仍然面临较好的投资机会,新兴产业为投资主线。2020年货币政策的宽松力度可能高于之前市场的预期;第二,无风险利率下行带来市场估值提升的机会;第三,资本市场改革推动A股长期发展;第四,市场改革和开放带来中长期资金的持续流入。

二、股市回顾

2019年12月8日,出现第一例武汉肺炎患者;

2019年12月30日,武汉紧急通知各医疗机构统计情况并要求及时上报;当晚媒体有相关报道;

2019年12月31日,国家专家组抵达武汉;随着媒体报道,该日A股抗生素、感冒药等相关个股涨停,A股市场初步予以反映;但其他版块也仍延续牛市行情,指数整体仍然上涨;

2020年1月7日,病原体初步断定为新型冠状病毒;

2020年1月11日,出现1例死亡病例;

2020年1月12日,世卫组织命名为“2019新型冠状病毒”;

至此期间,报道的基调是“可防可控”,投资者只将其作为普通事件而不是主要矛盾,医药板块在1月2日惯性冲高后转入盘整,A股市场仍然延续结构性牛市行情;

2020年1月19日周日,武汉市答记者问中介绍,传染力不强、持续人传人的风险较低;通报新增136名患者;

2020年1月20日周一,受疫情升级影响,A股医药板块再度大涨,但上证指数仍然上涨0.6%;科技股的代表性指数创业板指大涨2.5%;当天中央下达“重视疫情和人民生命健康”的指示;

2020年1月21日周二,由于媒体报道了中央的指示,市场意识到问题严重性,上证指数下跌1.4%;当晚武汉管理层在采访中呼吁“建议外来人员不进武汉、市民不出武汉”,《人民日报》也做了类似的呼吁;

2020年1月22日周三,上证开盘后前30分钟快速下跌1.5%,之后抄底资金涌入,当时投资者对于疫情能快速得到控制还较有信心,至收盘上证微涨,科技股的代表性指数创业板指甚至上涨1.3%;

2020年1月23日周四凌晨2点,武汉市发布交通封城的通告;这一措施前所未有,投资者担忧形势是否会非常严重,自媒体、微信群对各种信息的传播、特别是下午某香港专家的悲观言论,起到推波助澜的作用,全天反复下跌,上证下跌2.7%,创业板指下跌3.3%,近百只个股跌停。

2020年2月3日,年后首个交易日,受疫情恐慌性情绪影响,上证指数下跌7.72%。其后几个交易日,A股开始回调。

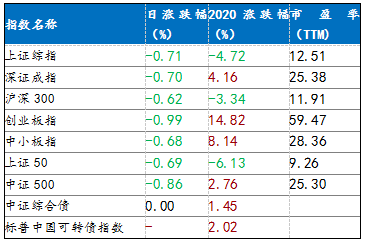

从A股今年以来的涨跌来看,今年以来,A股各大指数涨跌不一,上证指数下跌-4.72%,深证成指丈夫4.16%,沪深300指数下跌3.34%,创业板指和中小板指表现较好,分别上涨14.82%、8.14%,上证50下跌6.13%。

数据来源:Wind;展恒基金研究中心

数据截止日期:2020年2月13日

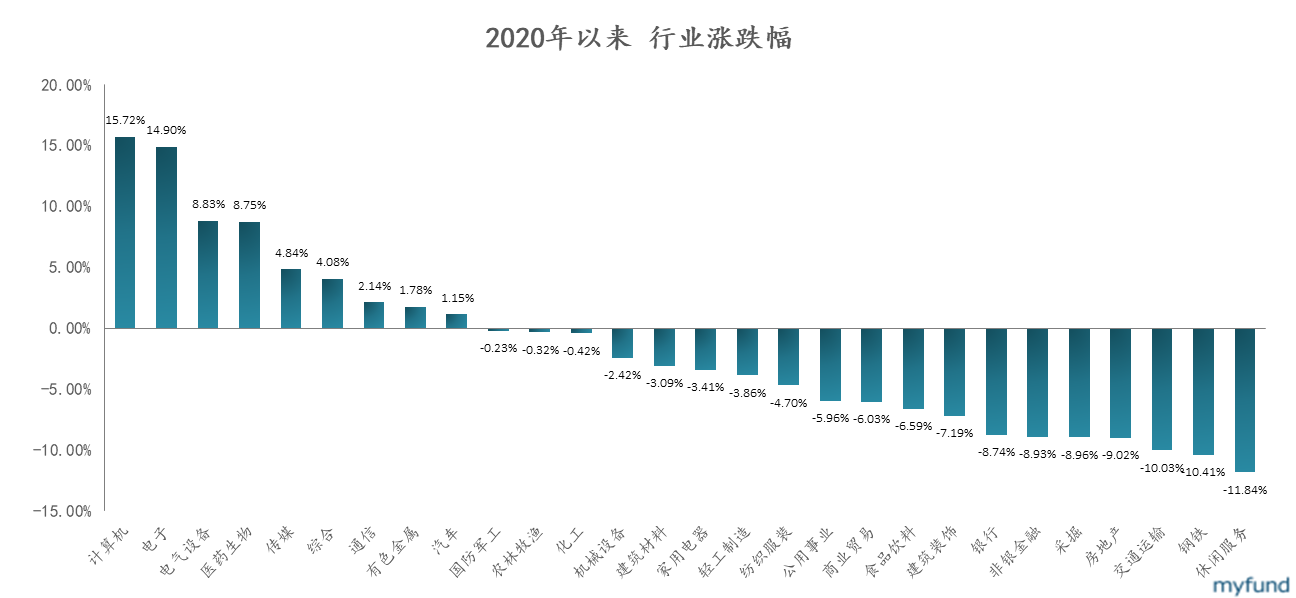

从行业涨跌幅来看,今年来涨幅靠前的行业依次为计算机(15.72%)、电子(14.90%)、电器设备(8.83%)、医药生物(8.75%)、传媒(4.84%),今年涨跌幅靠后的行业为休闲服务(-11.84%)、钢铁(-10.41%)、交通运输(-10.03%)、房地产(-9.02%)、采掘(-8.96%)。

数据来源:Wind;展恒基金研究中心

数据截止日期:2020年2月13日

从北向资金的流入来看,由于今年MSCI等国际指数针对A股的扩容将有所放缓,不少分析预计外资带来的被动增量资金会相应减弱。但是实际上,从北上资金流入情况来看,外资布局A股并没有“减速”。Wind统计数据显示,2020年以来,截至2月12日,不足一个半月的时间,北上资金累计净买入677.08亿元,占去年全年净流入规模(3517.43亿元)的19.25%。其中沪股通净买入309.37亿元,深股通净买入367.71亿元。

值得关注的是,在A股面对疫情出现一定恐慌的情况下,北上资金成为稳定市场情绪重要力量之一。农历新年过后首个交易,受新冠肺炎疫情影响,A股当日大幅低开,其中,上证指数开盘跌8.73%,创1997年以来开盘跌幅的纪录;深证成指亦大跌9.13%,创业板指跌8.23%。北上资金却在当日逆市吸筹,单日累计净买入181.91亿元,是互联互通机制开通以来历史第二大单日净买入规模,仅次于2019年11月26日的214.3亿元。其中,沪股通净流入135.92亿元,刷新历史记录,此前最高是2014年11月17日开通首日净流入的120.82亿元;深股通净流入45.99亿元,是历史第六高单日净流入规模。考虑到目前境外资金在A股持股比例水平不高,仍处于加仓阶段,预计2020年境外资金总体仍将保持净流入状态。

三、债市回顾

节后债市增量信息较多,整体利多大于利空。经过春节假期酝酿,叠加外盘风险偏好下行影响,国内债市在第一个交易日开盘,对疫情冲击做了充分反映。10年国开及30年国债大幅下行20bp左右,上证综指低开8.73%,两市超3000只个股全天一字板。股债均反映了春节假期酝酿已久的新冠疫情冲击。尾盘债市冲高回落,股市小幅反弹,随后4天股债基本走出了各自独立行情,债市在流动性恢复平稳后重拾上涨。

四、公募基金操作建议

对于此次疫情对市场产生的影响,机构纷纷加仓,市场信心大振,尽管A股市场在节后第一个交易日出现大幅度回调,但纵观历史,避险情绪导致的大跌通常是短期的,多数机构认为本次震荡出现中长期绝佳买点。

(一)年后公募基金业绩表现

从公募基金近几日的表现来看,九成基金收复“黄金坑”,今年来最高已赚40%。春节后股市先抑后扬,开市首日多只主流指数跌幅逾8%,主动偏股基金净值随之大幅下挫。不过,随着股市的强势反弹,主动权益类基金快速恢复元气。截至2月12日,8个交易日中已有超过九成的主动偏股基金收复开市首日“黄金坑”,不少基金还刷出净值新高,今年以来基金的最高收益率已超40%。公募基金也开始集体抄底A股“黄金坑”,86家基金公司春节后再度加仓,按照国金证券最新发布的公募基金股票仓位测算结果显示,春节过后,公募权益基金的整体持股仓位再度提升,股票型基金仓位从89.49%增至91.6%,混合型基金仓位从70.42%升至71.9%,133家基金公司中,有86家基金公司均在春节后选择了不同程度的加仓。

数据来源:Wind;展恒基金研究中心

数据截止日期:2020年2月13日

(二)今年以来各类型公募基金业绩表现

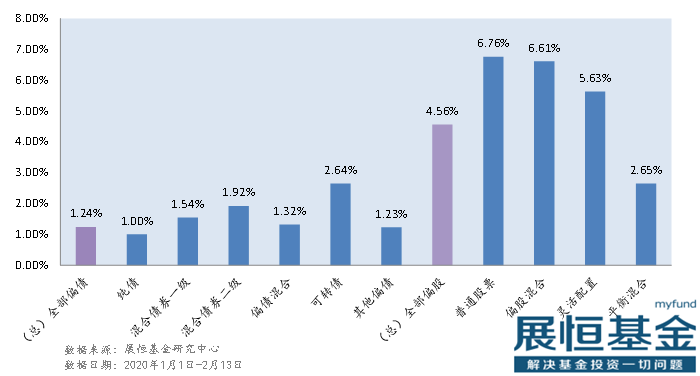

截止2月13日,今年以来全部偏股型基金收益率为4.56%,普通股票型基金实现6.76%的投资收益,偏股混合型基金实现5.63%的投资收益;债券型基金中,全部偏债型基金实现1.24%的投资收益,可转债实现2.64%的平均收益。

(三)年后基金收益TOP10

数据来源:Wind;展恒基金研究中心

数据截止日期:2020年2月3日-2月13日

(四)后市展望

对于后市,市场关注点从疫情脉冲转向疫情演化和节后复工。一方面,决定市场短期风险偏好的核心依然是疫情,而返程高峰压力下,非湖北地区的疫情演化成为焦点;另一方面,节后复工进度可能导致基本面预期再修正。由于复工进程和疫情压力正相关,具体发展还需要密切观察。结合疫情演化把握配置节奏,先关注受益于复工的标的。从2020年A股配置的机会和节奏来看,考虑疫情影响,医药、游戏、计算机板块是少数受益于疫情的板块,后续会基于长期逻辑。

建议配置:互联网医疗、游戏、新能源车、消费电子。之前推荐的可选消费机会将会大幅延后,预计要等到下半年。其中可能不会受到太多影响可选消费是新能源车板块,建议继续关注。金融板块(银行、地产)可以适当加仓,一方面估值有优势,另一方面反向稳定经济的政策有利于这些板块。至于受疫情冲击受损的行业,如航空酒店旅游影视传媒等,仍可以出现逆向投资的机会,具体节奏还需要把握。它们的一季报数据甚至中报数据无疑是会受影响的,有一些会出现结构性的变化(如热议的长视频网站免费播发电影的新模式对影院造成冲击,头部内容制作公司反而会受益),但股市又往往会抢跑会提前反映未来的复苏。2003年的案例,非典疫情消退后的反弹仅有数周,市场就进入了长达5个月的调整,这些受损资产也跟随市场调整,在调整结束后才大幅上涨的。

(四)公募基金操作配置

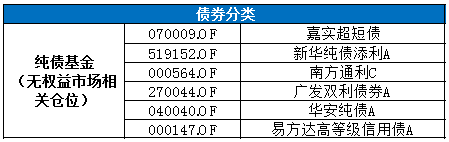

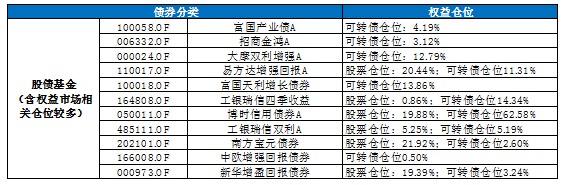

1.债券型基金

(1)关注纯债基金,久期适中、高等级债券的基金——低风险投资者

(2)关注二级债基的配置——中低风险投资者

2.权益型基金——中高风险投资者(权益类型基金建议采用定投方式)

(1)成长型基金

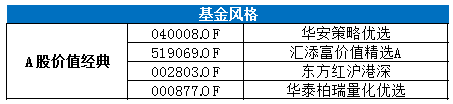

(2)价值型基金

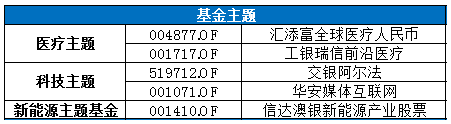

(3)行业主题投资