1. 定增板块本周个股表现回顾:本周共有0家A股上市公司发布董事会公告,2家A股上市公司发布股东大会公告,8家A股上市公司定向增发事项获得监管机构批准,4家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。本周定增板块股票在除限售解禁日以外的各个节点涉及的标的数量均有所减少,尤其在新增项目方面,本周无新公布定增预案。所属行业方面,本周基础化工和机械设备行业定增项目推进数量居多;近期房地产及建筑相关行业定增项目的新增与推进数量也较新规前显著增多。另外,本周有科恒股份和璞泰来两家电力设备行业公司实施定增,前者为引入战略投资者按计划增发募集5.84亿元,后者为项目融资增发募集28.21亿元,募集金额为计划募集金额的33%。日前涨跌幅方面,本周定增各节点前5~20日内股价上涨概率均大于50%,而解禁项目解禁收益率为正的概率仍小于50%。

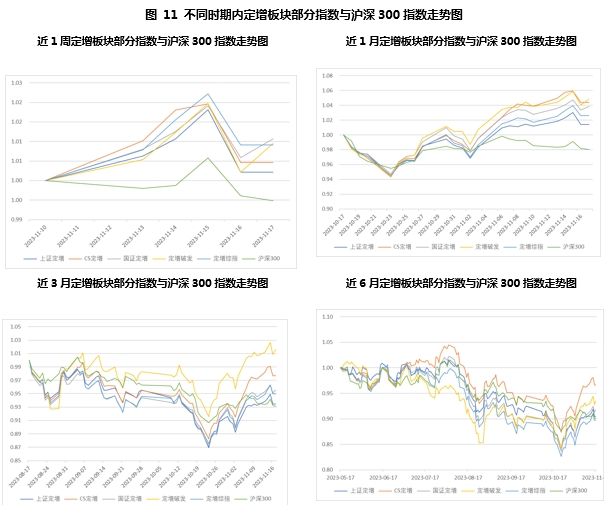

2. 定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在0.21%~1.07%之间,同期沪深300指数涨幅为-0.51%,定增板块各主要指数本周表现显著优于同期沪深300指数。从更长的时间维度看,近1~3个月定增板块各主要指数均显著跑赢同期沪深300指数,近6个月内沪深300指数收益表现处于同期定增板块各主要指数下游,近1年内沪深300指数则依然跑赢定增板块各主要指数。在近期的反弹行情中,定增指数表现出显著优于沪深300的弹性,更偏小盘股特点的定增破发和CS定增指数为其中翘楚,其优秀表现一定程度上来源于此前大幅下跌中损伤的估值修复。需要注意的是,前期表现优秀的小盘股在估值有所修复后,股价继续上涨的动力可能会有所削弱。

3. 浅析新能源行业近期定增遇冷现象——璞泰来定增缩水:自8月27日再融资新规推出以来,再融资市场表现出显著的收缩态势。其中,新能源行业在定增市场的热度转冷在各个行业表现的更加明显。一方面,新能源行业新增定增项目数量近期大幅减少,自新规推出以来至今,只有1家新增新能源行业公司推出定增预案,且属于并购重组类定增、而非常规的项目融资定增;另一方面,近期新能源行业公司实施定增项目的案例中,屡见募资金额大幅缩水的情况。本期专题研究将针对本周实施定增的璞泰来定增案例进行梳理,以供投资者参考。

4. 投资建议:本周建议重点关注定增板块以下2类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1. 定增板块本周个股表现回顾

(1) 本周发布董事会公告

本周共有0家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少2家。

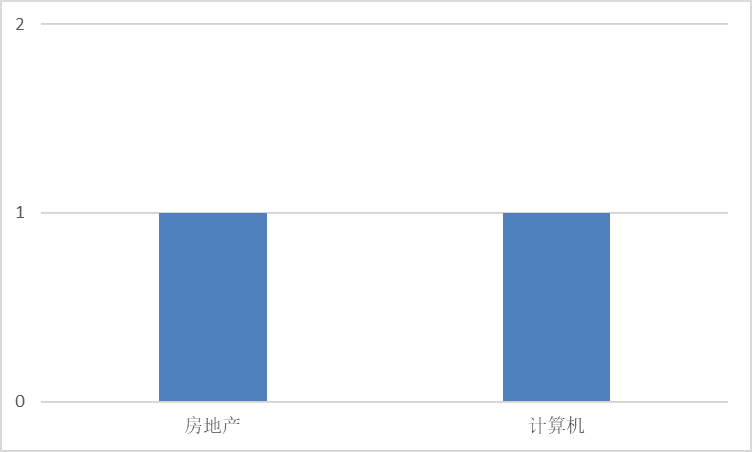

(2) 本周发布股东大会公告

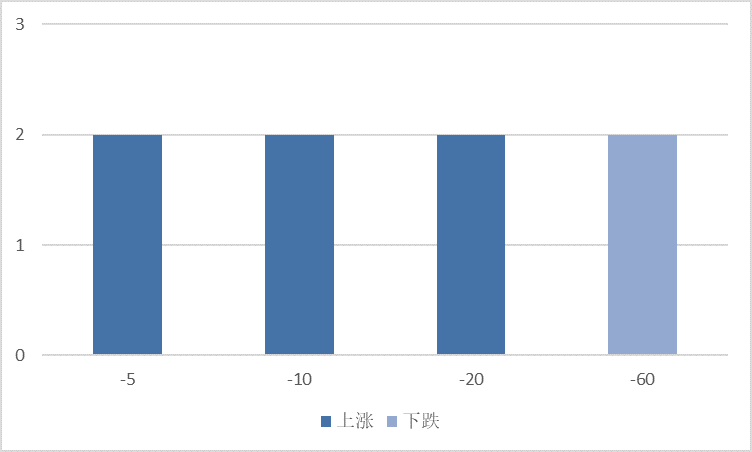

本周共有2家A股上市公司发布股东大会公告通过定向增发事项(详细信息请见表2),数量与上周相比减少2家;行业分布方面,房地产、计算机等2个行业各1家;日前股价表现方面,在前5~20日全部股票价格上涨,在前60日内两只股票价格均下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:同花顺ifind

图 3:本周发布股东大会公告的A股上市公司行业分布

数据来源:同花顺ifind

图 4:本周发布股东大会公告的A股上市公司不同时期涨跌统计

数据来源:同花顺ifind

(3) 本周增发获准

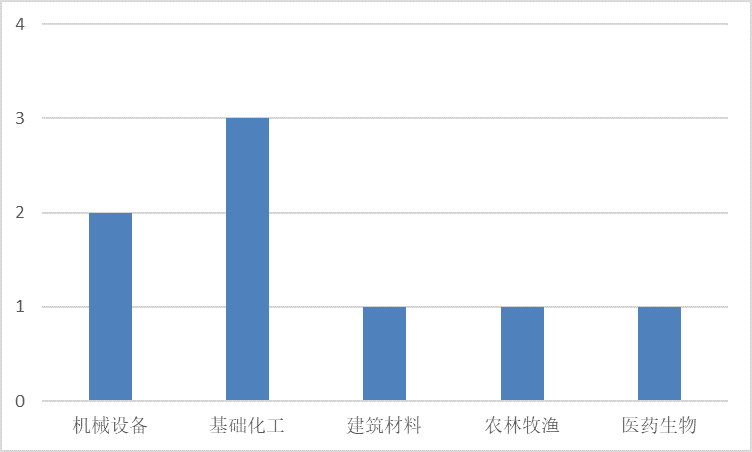

本周共有8家建筑材料行业A股上市公司定向增发事项获得监管机构批准(详细信息请见表3),数量与上周相比减少2家;行业分布方面,基础化工行业3家,机械设备行业2家,建筑材料、农林牧渔等3个行业各1家;日前股价表现方面,在前5~20日过半股票价格上涨,在前60日内股票价格涨跌各半。

表 3:本周增发获准的A股上市公司

数据来源:同花顺ifind

图 5:本周增发获准的A股上市公司行业分布

数据来源:同花顺ifind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:同花顺ifind

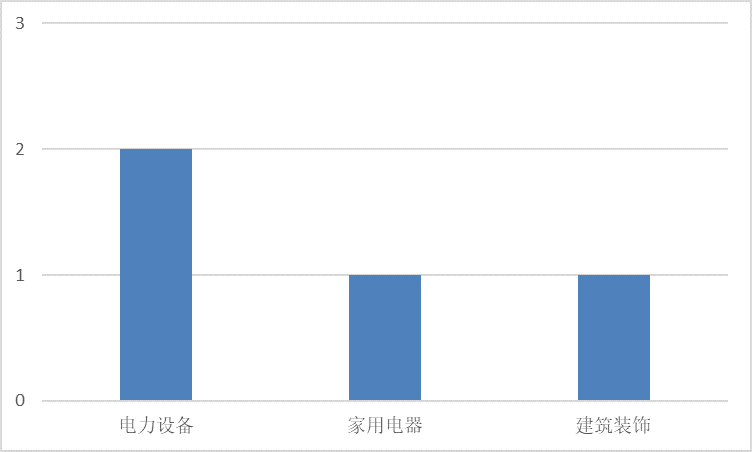

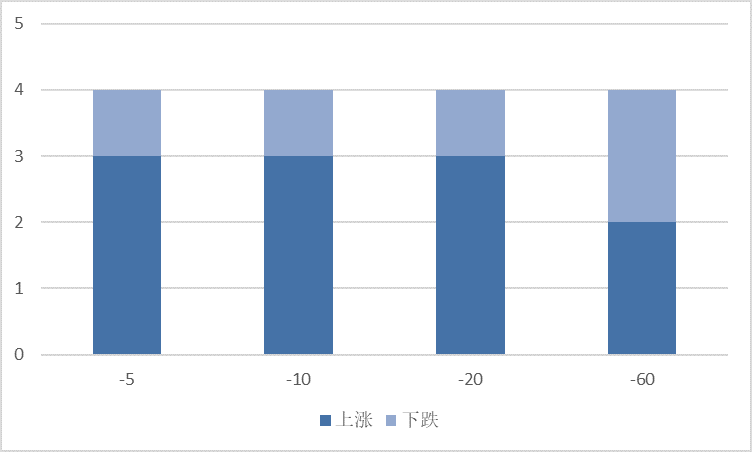

(4) 本周发布增发公告

本周共有4家A股上市公司发布定向增发公告(详细信息请见表4),数量上与上周相比减少3家;行业分布方面,电力设备行业2家,家用电器、建筑装饰等2个行业各1家;日前股价表现方面,在前5~20日过半股票价格上涨,在前60日内股票价格涨跌各半。

表 4:本周发布增发公告的A股上市公司

数据来源:同花顺ifind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:同花顺ifind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:同花顺ifind

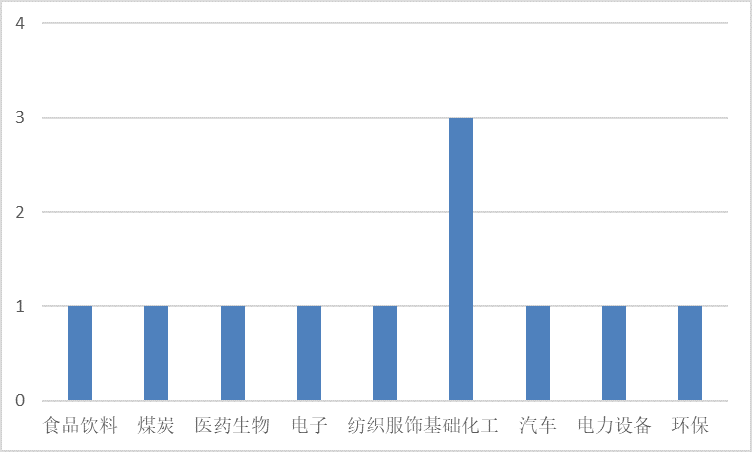

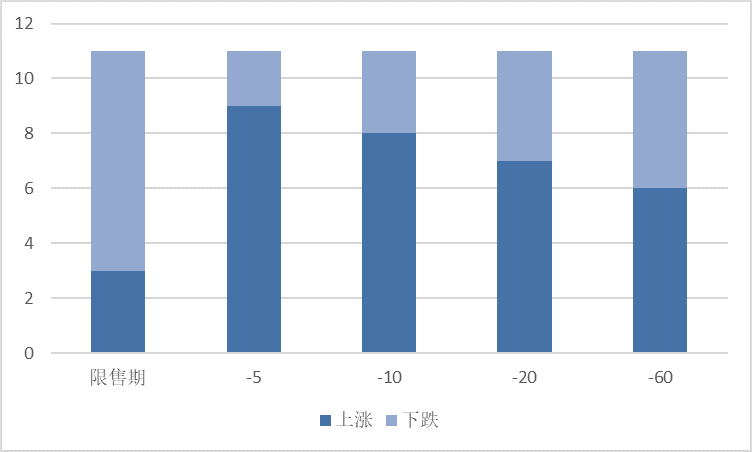

(5) 本周解禁

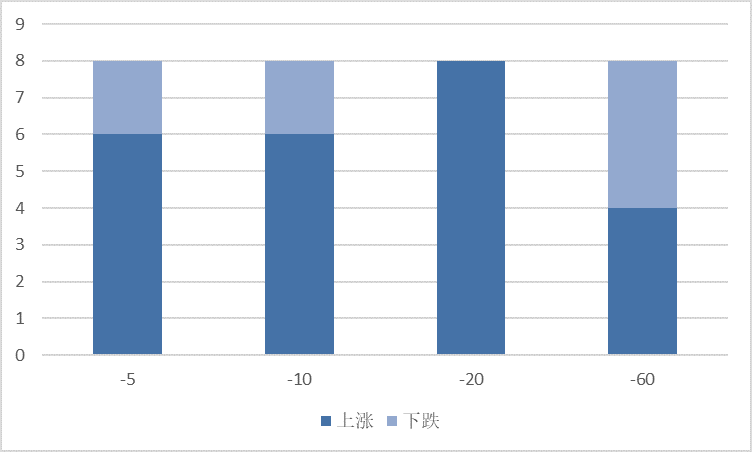

本周共有11家上市公司定向增发限售股解禁(如表5所示),数量与上周增加4家;行业分布方面,基础化工行业3家,食品饮料、煤炭等8个行业各1家;解禁收益方面,3只股票取得正收益(24.75%~190.93%),8只股票取得负收益(-19.80%~-1.08%);日前股价表现方面,在前5~60日内的各个时间范围内均有大部分股票价格上涨。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:同花顺ifind

图 9:本周限售股解禁的A股上市公司行业分布

数据来源:同花顺ifind

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:同花顺ifind

(6) 小结

本周定增板块股票在除限售解禁日以外的各个节点涉及的标的数量均有所减少,尤其在新增项目方面,本周无新公布定增预案。所属行业方面,本周基础化工和机械设备行业定增项目推进数量居多;近期房地产及建筑相关行业定增项目的新增与推进数量也较新规前显著增多。另外,本周有科恒股份和璞泰来两家电力设备行业公司实施定增,前者为引入战略投资者按计划增发募集5.84亿元,后者为项目融资增发募集28.21亿元,募集金额为计划募集金额的33%。日前涨跌幅方面,本周定增各节点前5~20日内股价上涨概率均大于50%,而解禁项目解禁收益率为正的概率仍小于50%。

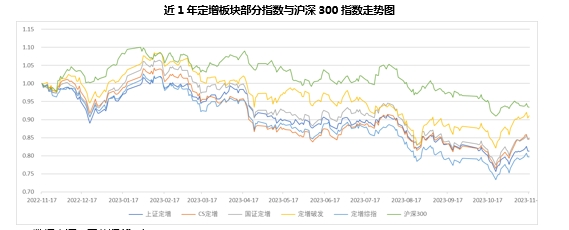

2. 定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在0.21%~1.07%之间,同期沪深300指数涨幅为-0.51%,定增板块各主要指数本周表现显著优于同期沪深300指数。

从更长的时间维度看,近1~3个月定增板块各主要指数均显著跑赢同期沪深300指数,近6个月内沪深300指数收益表现处于同期定增板块各主要指数下游,近1年内沪深300指数则依然跑赢定增板块各主要指数。在近期的反弹行情中,定增指数表现出显著优于沪深300的弹性,更偏小盘股特点的定增破发和CS定增指数为其中翘楚,其优秀表现一定程度上来源于此前大幅下跌中损伤的估值修复。需要注意的是,前期表现优秀的小盘股在估值有所修复后,股价继续上涨的动力可能会有所削弱。

表 6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:同花顺ifind

数据来源:同花顺ifind

3. 专题研究:浅析新能源行业近期定增遇冷现象——璞泰来定增缩水

自8月27日再融资新规推出以来,再融资市场表现出显著的收缩态势。其中,新能源行业在定增市场的热度转冷在各个行业表现的更加明显。一方面,新能源行业新增定增项目数量近期大幅减少,自新规推出以来至今,只有1家新增新能源行业公司推出定增预案,且属于并购重组类定增、而非常规的项目融资定增;另一方面,近期新能源行业公司实施定增项目的案例中,屡见募资金额大幅缩水的情况。本期专题研究将针对本周实施定增的璞泰来定增案例进行梳理,以供投资者参考。

(1) 压轴实施定增,募资金额大幅缩水

璞泰来主营业务为新能源电池的负极材料及石墨化加工、隔膜及涂覆加工、自动化装备、PVDF及粘结剂、铝塑包装膜及光学膜、纳米氧化铝及勃姆石的研发、生产和销售。公司主要产品及服务为负极材料、石墨化、锂电设备(含内部销售)、隔膜及涂覆加工、PVDF、铝塑膜、产业投资贸易管理及其他。

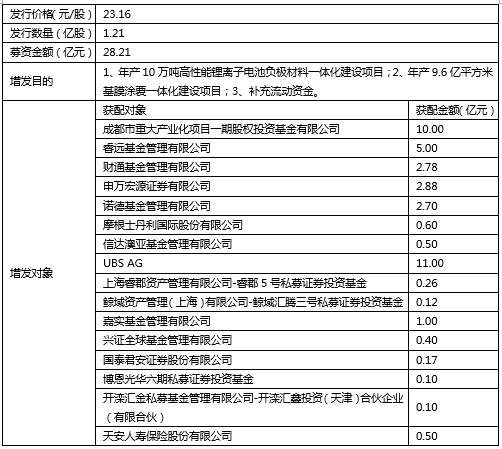

11月13日晚,璞泰来公告实施定增,定增事项相关要素如下:

璞泰来此次定增,有两点值得关注:第一,璞泰来于2022年11月12日获得证监会审核通过,核准有效期为一年,璞泰来此次于2023年10月24日实施定增,11月14日发布公告,相当于在核准失效前“压轴进球”。第二,按照此前发布的定增预案,公司计划定增募资金额为85亿元,而此次实际募资金额为28.21亿元,约为计划金额的1/3,定增金额大幅缩水。

(2) 从预案到实施,期间股价大幅下跌

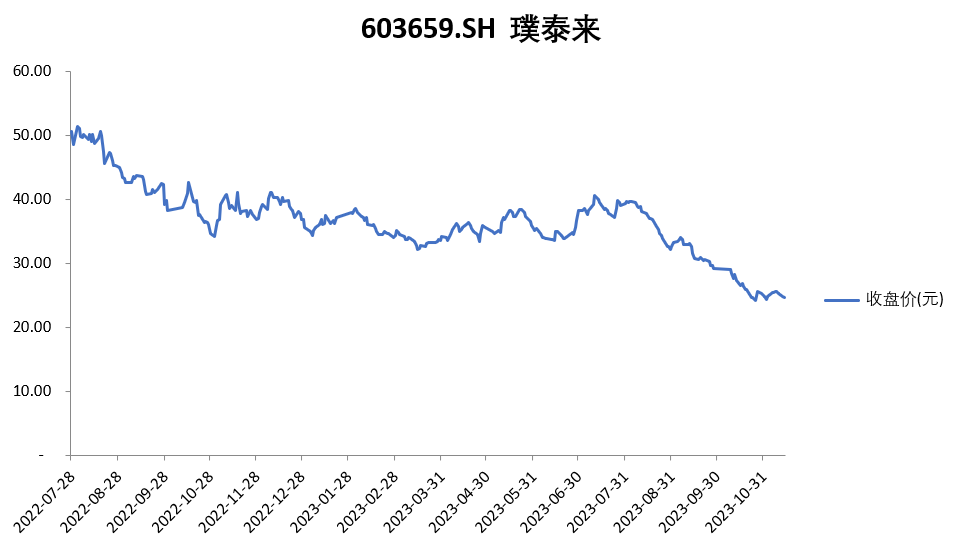

关于璞泰来此次定增缩水的原因,我们可以从其股价走势窥见一斑。下图展示了璞泰来从2022年7月28日公布定增预案到2023年11月14日实施定增期间的股价走势(前复权),股价总体呈现下跌态势,下跌幅度为51%,期间股价腰斩。募资金额由增发股本数量和增发价格决定,增发价格在定价基准日前股票均价的20%的基础上确定,当股价处于较低位置时,募资金额也将处于较低水平。

(3)定增经历两轮申购,发行对象不及往日踊跃

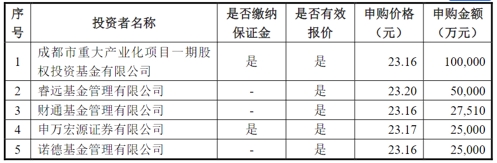

璞泰来在此次定增发行报告书中披露了定增申购报价情况,此次定增经历了两轮申购。首轮共有5家机构申购,申购金额为22.45亿元(如下表所示)。

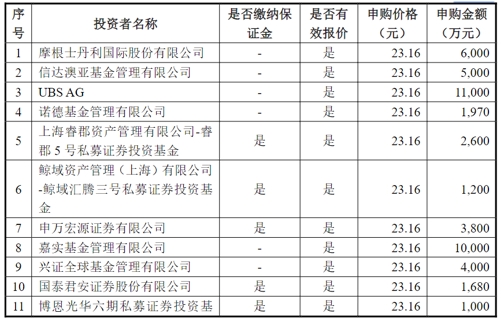

由于首轮申购金额和数量均较低,开启追加申购。追加申购共14家机构参加,申购金额为5.428亿元(如下表所示)。从申购过程及结果来看,投资方的热情冷却、发行数量不及预期也是此次导致定增募资大幅缩水的重要原因。

4. 投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1) 距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票:

数据来源:同花顺ifind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

数据来源:同花顺ifind