随着2023年的结束,各大私募产品最后一个交易日的净值在持续更新中,各大一级策略的收益水平也即将出炉。

其中,收益最高的策略已基本确认——相对价值策略力压其他策略,成为2023年的“最强王者”。

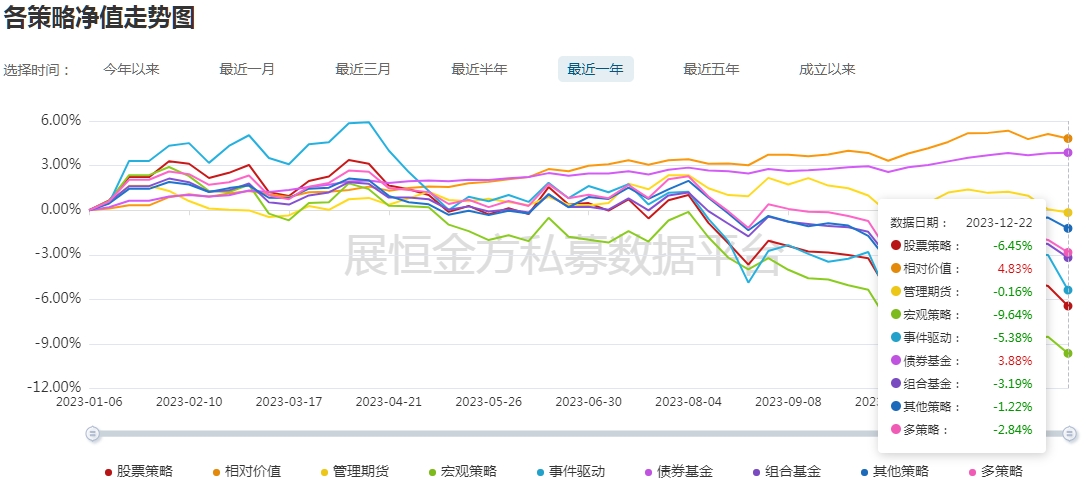

从全年来看,相对价值策略与债券策略呈现温和上涨的态势,回撤幅度很小,持有体验极佳。

而宏观策略、股票策略、事件驱动策略在一季度表现亮眼,随后开始大幅回撤,在区间末尾12月22日,分别成为了收益率的倒数前三名。全年波动很大,持有体验较差。

那么,我们来研究一下2023年涨幅最好的策略——相对价值策略,看看它具体是怎样的情况。

相对价值策略顾名思义,就是通过寻找价格被高估的证券和被低估的证券,发现它们之间相互存在的联系以及因价值分歧产生的价差而获得收益。

这种策略就是利用了金融市场对金融资产的定价偏差,当市场高估了一种资产并且低估另一种资产时,采取买入被低估资产,同时卖出被高估资产的策略,直到两者的价差趋于收敛而平仓,最终获得收益。

这样说来,特别像我们之前讲过的套利策略(CTA策略中哪个子策略最亮眼?带你揭秘)。其实,从相对价值策略的原理来看,其本质就属于套利策略。

虽然这种策略的赔率较低,但是它的胜率较高,长此以往,可以获得较为稳定的收益。

相对价值策略一般包含三个子策略:市场中性策略、套利策略和复合策略。

套利策略之前有介绍过,复合策略就是指同时使用市场中性、套利等策略。

市场中性指的是在系统风险上无暴露或者具有较低暴露。市场中性必须包含两个部分,一部分为多头,另一部分为空头,且多头与空头拥有相近的或一样的市值敞口。

举例来说,在市场涨行情中,多头部分上涨10%,空头部分下跌5%,则市场中性组合盈利5%。

在下跌行情中,多头部分下跌5%,空头部分上涨10%,则市场中性组合盈利5%。

在市场震荡行情中,多头部分上涨2%,空头部分也上涨2%,则市场中性组合盈利4%。

目前市场上的中性产品中,多头部分一般为一篮子股票,空头部分一般为股指期货或者期权。

因此,一款中性产品主要是赚取多头部分的阿尔法收益(超额收益),而不赚取贝塔收益,也就是说该产品组合不受市场行情的影响。

最后,想了解更多的私募产品信息,或者想选择适合自己的产品,请扫下方二维码,客服将为您详细解答。