概要及主要观点:

1.定增板块本周个股表现回顾:本周共有9家A股上市公司发布董事会公告,4家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,2家A股上市公司发布定向增发公告,16家上市公司定向增发限售股解禁。本周公布定增预案的上市公司数量相比于近期平均水平表现出显著增加,达到2024年以来最大值。从2024年整体变动趋势来看,周度新增预案数量经历了先减少后增加的变化趋势,1月平均周度新增预案数量为5,2月前两周平均周度新增预案数量为3。近期新增预案数量的变化一方面受到节假日效应影响,在春节前后数量处于低谷;另一方面则受到市场行情的影响,新增预案数量的变化与行情变化趋势呈现明显的相关性。根据此前研究成果,新增预案公告通常在年报公布后将会迎来全年高峰期,主要原因为年报公布后财务数据已更新、能够降低定增材料修改工作量。随着年报逐渐披露和行情回暖,预计未来一段时期内新增预案数量将会进一步提升。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在1.68%~4.52%之间,同期沪深300指数涨幅为1.38%,本周沪深300指数表现弱于同期定增板块各主要指数。从更长的时间维度看,在近1个月的时间范围内定增板块各主要指数整体跑赢沪深300指数,而在从近3个月至近1年的时间范围内则仍逊于沪深300指数。在定增板块各主要指数之间,本周偏中小盘风格的定增综指、CS定增表现更优,偏大盘风格的上证定增相对较弱,收益与沪深300指数更为接近。

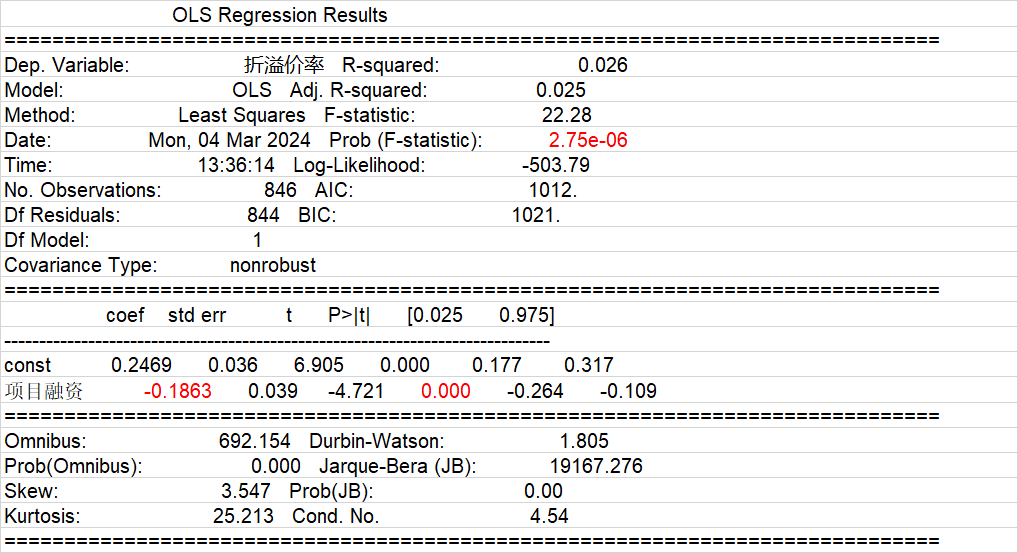

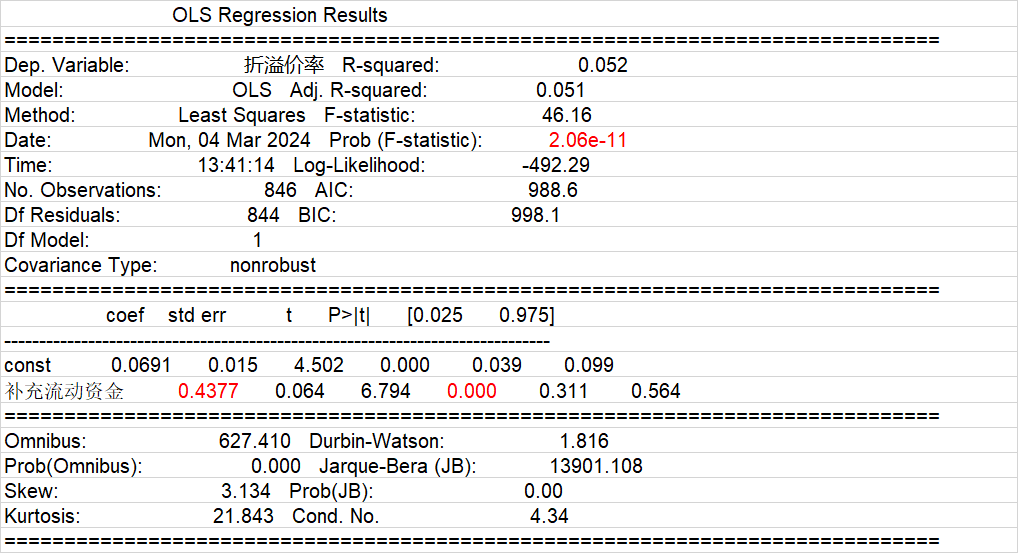

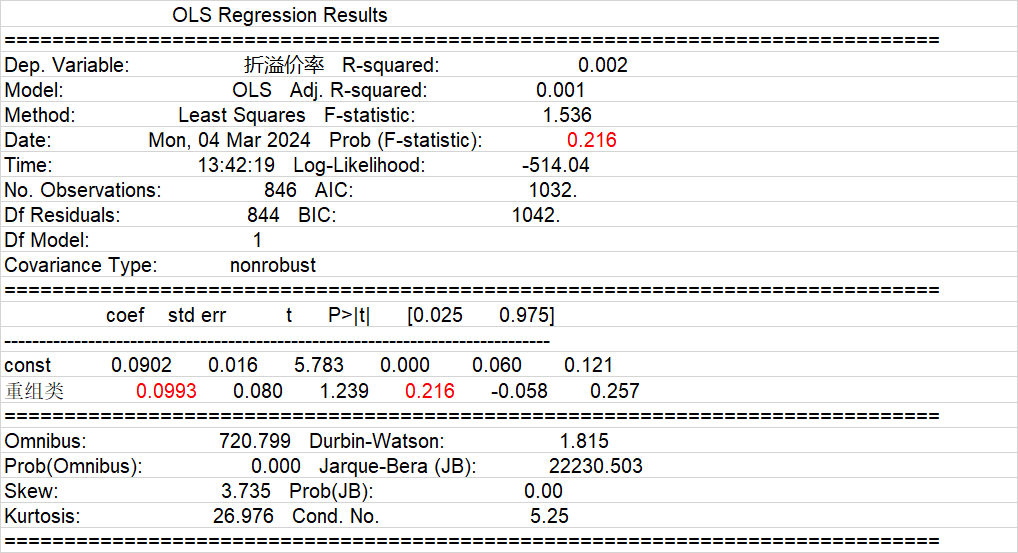

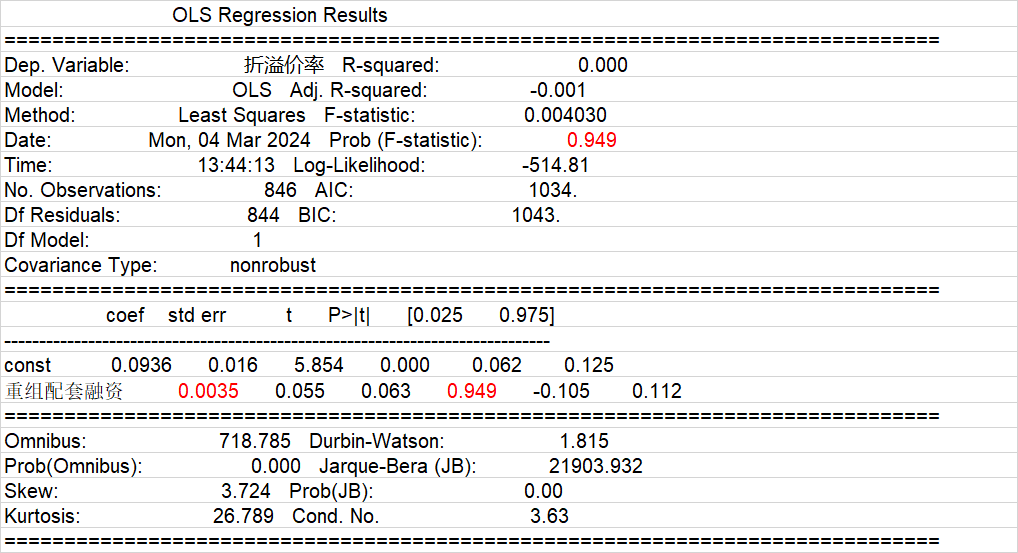

3.专题研究:定增破发一定会回补吗?(二):定增破发是指股票价格下跌至定增发行价格以下的情况,由此衍生出的定增破发策略则是投资于股价跌破近期实施定增的增发发行价的股票的策略,由于破发股票为投资者提供了以低于大股东或者是投资机构的价格进场的机会,因此定增破发策略也相当于一种抄底策略,这种策略的逻辑是标的股票目前的股价因为宏观环境或者周期性等各种各样的因素而处于低位,而未来随着解禁日的临近或者环境的转好,股价将逐渐回升至定增发行价以上,也就是破发回补。事实上,并非所有的定增破发股票都会实现回补,那么影响破发回补的因素主要有哪些呢?上期专题研究我们考察了增发对象类型对破发回补效应的影响,本期我们将关注另一个定增关键要素——增发目的对破发回补效应的影响。从统计结果来看,增发目的是否属于项目融资和补充流动资金两类与折溢价率之间存在显著相关性,而增发目的是否属于重组类和重组配套融资两类与折溢价率之间则不存在显著相关性。当增发目的为补充流动资金时,折溢价率与对立情况相比高0.4377;当增发目的为项目融资时,折溢价率与对立情况相比低0.1863。这一点在描述性统计结果中也有体现,补充流动资金类对应的折溢价率平均水平最高,平均值和中位值分别为0.51和0.15,项目融资类对应的折溢价率平均水平相对最低,平均值和中位值分别为0.06和-0.00。关于其背后的原因,我们认为事实上仍与增发对象类型有关。在实际案例中,补充流动资金类定增的增发对象通常为公司股东,而项目融资类定增的增发对象通常为外部投资者,通常以机构投资者为主。在这种情况下,补充流动资金类定增股票在限售股解禁日实现破发回补的可能性更大。

4.投资建议:本周建议重点关注满足以下几个条件的定增板块股票:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

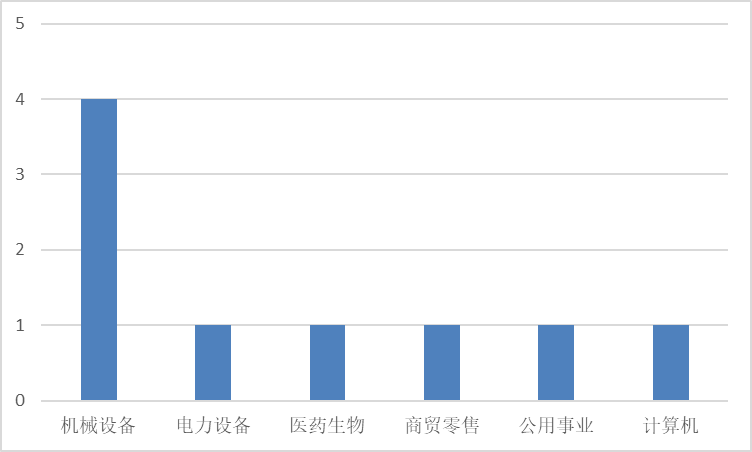

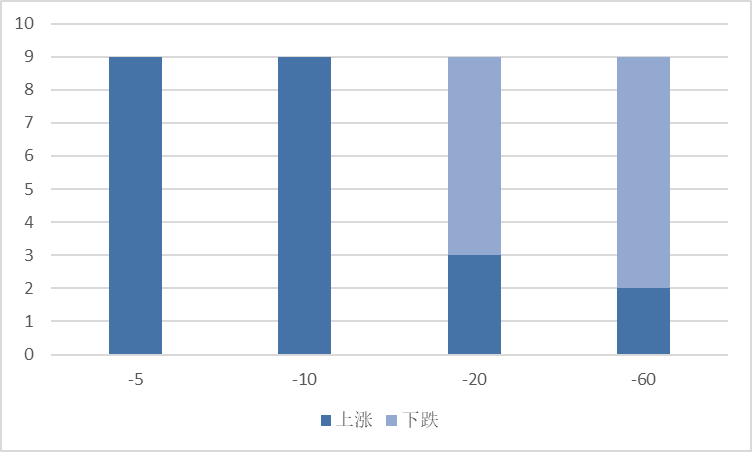

本周共有9家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加6家;行业分布方面,机械设备行业4家,电力设备、医药生物等4个行业各1家;日前股价表现方面,在公告日前5~10日内全部股票价格上涨,在公告日前20~60日大部分股票价格下跌。

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

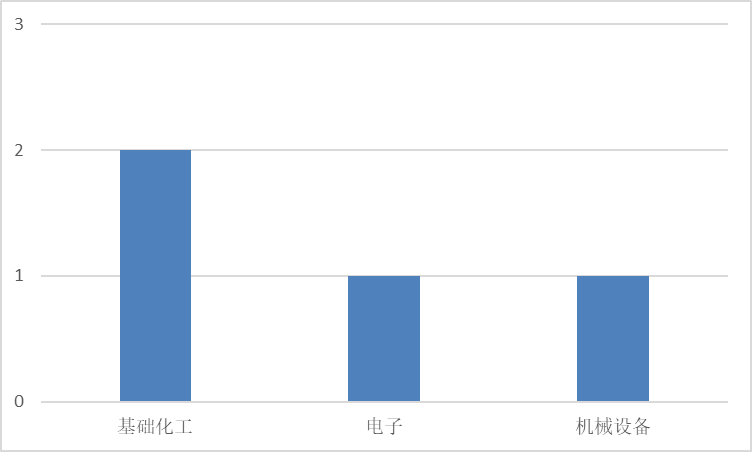

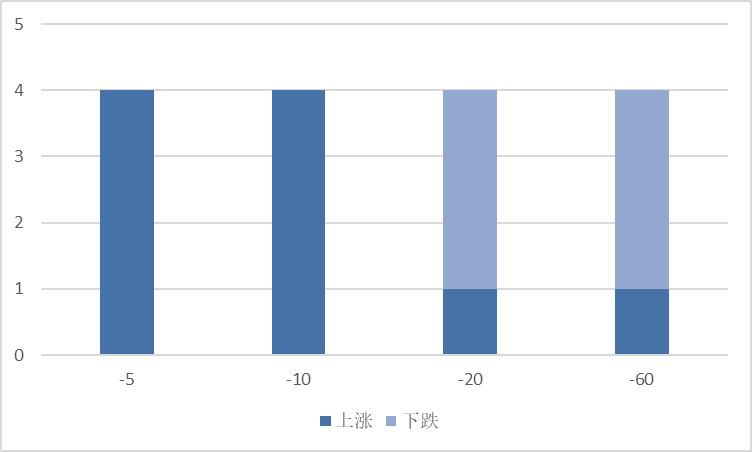

本周共有4家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比增加1家。行业分布方面,基础化工行业2家,电子、机械设备等2个行业各1家;日前股价表现方面,在公告日前5~10日内全部股票价格上涨,在公告日前20~60日大部分股票价格下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

图 3:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(3)本周增发获准

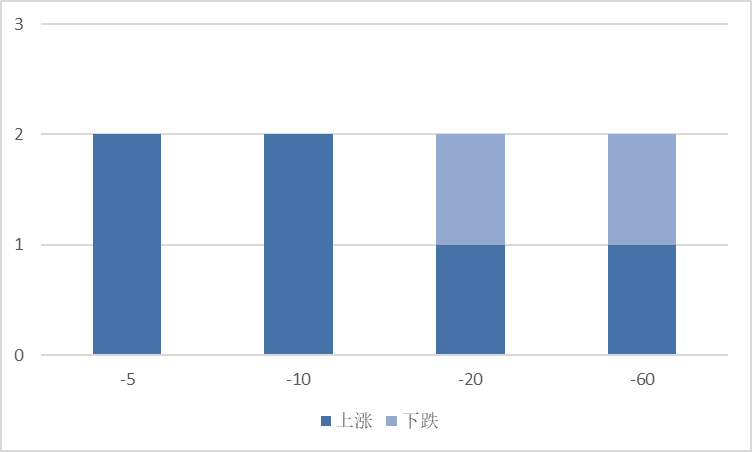

本周共有2家A股上市公司定向增发事项获得监管机构批准,数量与上周相比持平;行业分布方面,电力设备行业1家,机械设备行业1家;日前股价表现方面,在公告日前5~10日内全部股票价格上涨,在公告日前20~60日股票价格涨跌各半。

表 3:本周增发获准的A股上市公司

数据来源:Wind

图 5:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

(4)本周发布增发公告

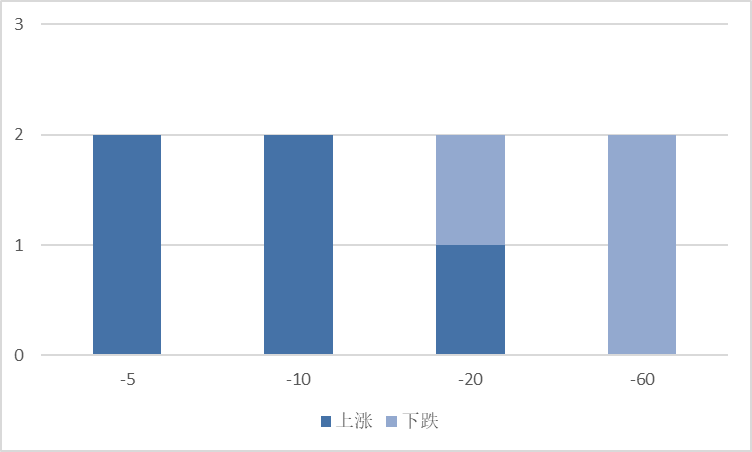

本周共有2家A股上市公司发布定向增发公告,数量与上周相比减少1家;行业分布方面,机械设备行业1家,有色金属行业1家;日前股价表现方面,在公告日前5~10日内全部股票价格上涨,在公告日前20日股票价格涨跌各半,在公告日前60日全部股票价格下跌。

表 4:本周发布增发公告的A股上市公司

数据来源:Wind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

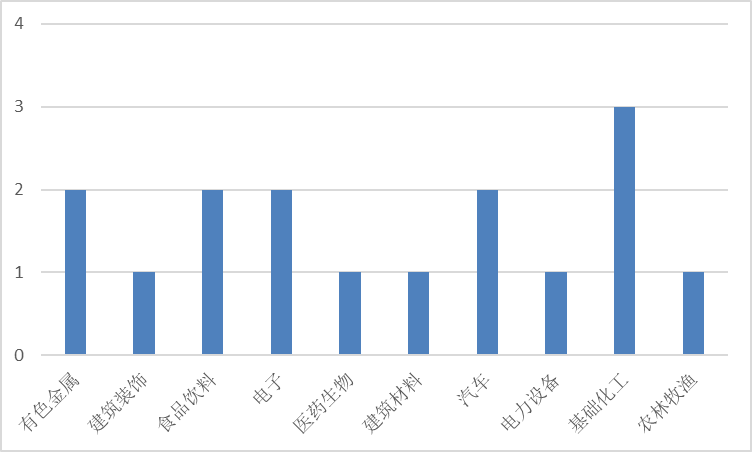

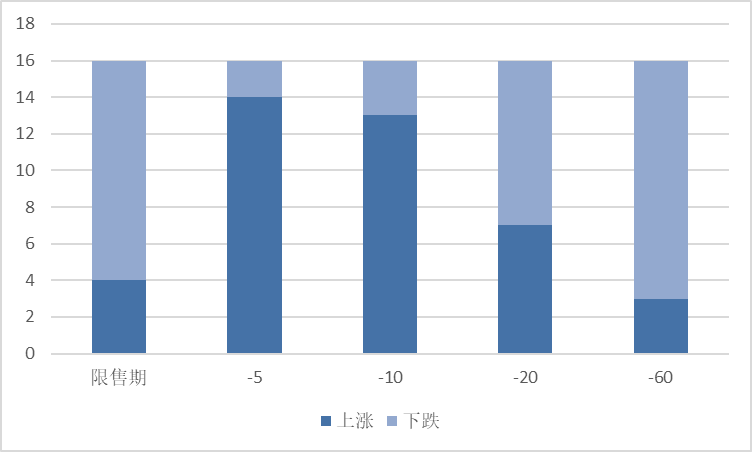

本周共有16家上市公司定向增发限售股解禁,数量与上周相比减少6家;行业分布方面,基础化工等行业3家,有色金属、食品饮料等4个行业各2家,建筑材料、医药生物等5个行业各1家;解禁收益方面,4只股票取得正收益(5.69%~56.21%),12只股票取得负收益(-39.96%~-3.66%);日前股价表现方面,在公告日前5~10日内大部分股票价格上涨,在公告日前20~60日大部分股票价格下跌。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 9:本周限售股解禁的A股上市公司行业分布

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有9家A股上市公司发布董事会公告,4家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,2家A股上市公司发布定向增发公告,16家上市公司定向增发限售股解禁。

本周公布定增预案的上市公司数量相比于近期平均水平表现出显著增加,达到2024年以来最大值。从2024年整体变动趋势来看,周度新增预案数量经历了先减少后增加的变化趋势,1月平均周度新增预案数量为5,2月前两周平均周度新增预案数量为3。近期新增预案数量的变化一方面受到节假日效应影响,在春节前后数量处于低谷;另一方面则受到市场行情的影响,新增预案数量的变化与行情变化趋势呈现明显的相关性。根据此前研究成果,新增预案公告通常在年报公布后将会迎来全年高峰期,主要原因为年报公布后财务数据已更新、能够降低定增材料修改工作量。随着年报逐渐披露和行情回暖,预计未来一段时期内新增预案数量将会进一步提升。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在1.68%~4.52%之间,同期沪深300指数涨幅为1.38%,本周沪深300指数表现弱于同期定增板块各主要指数。

从更长的时间维度看,在近1个月的时间范围内定增板块各主要指数整体跑赢沪深300指数,而在从近3个月至近1年的时间范围内则仍逊于沪深300指数。在定增板块各主要指数之间,本周偏中小盘风格的定增综指、CS定增表现更优,偏大盘风格的上证定增相对较弱,收益与沪深300指数更为接近。

时期 | 上证定增 | CS定增 | 国证定增 | 定增破发 | 定增综指 | 沪深300 |

近1周 | 1.68% | 4.38% | 4.29% | 3.42% | 4.52% | 1.38% |

近1月 | 9.94% | 16.37% | 14.41% | 12.06% | 13.89% | 9.95% |

近3月 | -8.27% | -9.10% | -9.83% | -17.18% | -9.97% | 1.58% |

近6月 | -13.90% | -9.71% | -12.50% | -17.56% | -14.29% | -6.69% |

近1年 | -27.03% | -25.85% | -28.50% | -31.37% | -29.65% | -14.28% |

数据来源:Wind

图 11 不同时期内定增板块部分指数与沪深300指数走势图

近1年定增板块部分指数与沪深300指数走势图 |

|

数据来源:Wind

定增破发是指股票价格下跌至定增发行价格以下的情况,由此衍生出的定增破发策略则是投资于股价跌破近期实施定增的增发发行价的股票的策略,由于破发股票为投资者提供了以低于大股东或者是投资机构的价格进场的机会,因此定增破发策略也相当于一种抄底策略,这种策略的逻辑是标的股票目前的股价因为宏观环境或者周期性等各种各样的因素而处于低位,而未来随着解禁日的临近或者环境的转好,股价将逐渐回升至定增发行价以上,也就是破发回补。事实上,并非所有的定增破发股票都会实现回补,那么影响破发回补的因素主要有哪些呢?上期专题研究我们考察了增发对象类型对破发回补效应的影响,本期我们将关注另一个定增关键要素——增发目的对破发回补效应的影响。

(1)统计过程与结果

同样的,基于近三年实施定增且定增限售股已解禁的定增案例数据,我们整理了各案例的定增发行价与限售股解禁日收盘价,并计算折溢价率(折溢价率=限售股解禁日收盘价/定增发行价-1)。各案例对应的增发目的按照所属类型可分为项目融资、补充流动资金、重组类(融资收购其他资产、集团公司整体上市、公司间资产置换重组)、重组配套融资。

各类增发目的对应的折溢价率描述性统计结果如下图所示。从描述性统计结果可以看出,排除数量极少的集团公司整体上市、公司间资产置换重组两类后,在各增发目的类型中,补充流动资金类对应的折溢价率平均水平最高,平均值和中位值分别为0.51和0.15,项目融资类对应的折溢价率平均水平相对最低,平均值和中位值分别为0.06和-0.00。

增发目的 | count | mean | std | 50% | 75% | max |

项目融资 | 695 | 0.06 | 0.37 | -0.00 | 0.17 | 3.47 |

补充流动资金 | 48 | 0.51 | 1.07 | 0.15 | 0.77 | 4.05 |

融资收购其他资产 | 29 | 0.17 | 0.41 | 0.09 | 0.39 | 1.08 |

集团公司整体上市 | 2 | 0.02 | 0.10 | 0.02 | 0.05 | 0.08 |

公司间资产置换重组 | 1 | 1.06 | NaN | 1.06 | 1.06 | 1.06 |

配套融资 | 71 | 0.10 | 0.29 | 0.03 | 0.22 | 1.12 |

数据来源:wind

此外,我们对增发目的按照是否属于项目融资、补充流动资金、重组类、重组配套融资进行分类,并将对应的虚拟变量与折溢价率进行线性回归,以考察二者是否具有显著的相关性。结果如以下图表所示。

项目融资 |

|

补充流动资金 |

|

重组类 |

|

重组配套融资 |

|

(2)分析与启示

从统计结果来看,增发目的是否属于项目融资和补充流动资金两类与折溢价率之间存在显著相关性,而增发目的是否属于重组类和重组配套融资两类与折溢价率之间则不存在显著相关性。当增发目的为补充流动资金时,折溢价率与对立情况相比高0.4377;当增发目的为项目融资时,折溢价率与对立情况相比低0.1863。这一点在描述性统计结果中也有体现,补充流动资金类对应的折溢价率平均水平最高,平均值和中位值分别为0.51和0.15,项目融资类对应的折溢价率平均水平相对最低,平均值和中位值分别为0.06和-0.00。

关于其背后的原因,我们认为事实上仍与增发对象类型有关。在实际案例中,补充流动资金类定增的增发对象通常为公司股东,而项目融资类定增的增发对象通常为外部投资者,通常以机构投资者为主。在这种情况下,补充流动资金类定增股票在限售股解禁日实现破发回补的可能性更大。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票:

证券代码 | 证券名称 | 所属申万行业 | 增发获准日 | 增发规模/总市值 |

000737.SZ | 北方铜业 | 有色金属--工业金属--铜 | 2024-01-17 | 5.66% |

000966.SZ | 长源电力 | 公用事业--电力--火力发电 | 2024-01-10 | 6.85% |

002062.SZ | 宏润建设 | 建筑装饰--基础建设--基建市政工程 | 2023-12-27 | 7.52% |

数据来源:Wind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

证券代码 | 证券名称 | 所属申万行业 | 限售解禁日 | 增发对象类型 | 总市值 |

688520.SH | 神州细胞 | 医药生物--生物制品--其他生物制品 | 2024-05-10 | 公司股东 | 193.50 |

000959.SZ | 首钢股份 | 钢铁--普钢--板材 | 2024-05-20 | 公司股东 | 256.44 |

603218.SH | 日月股份 | 电力设备--风电设备--风电零部件 | 2024-06-11 | 公司股东 | 111.13 |

002714.SZ | 牧原股份 | 农林牧渔--养殖业--生猪养殖 | 2024-06-24 | 公司股东 | 2,086.12 |

300188.SZ | 国投智能 | 计算机--软件开发--垂直应用软件 | 2024-06-28 | 公司股东 | 136.74 |

600755.SH | 厦门国贸 | 交通运输--物流--原材料供应链服务 | 2024-07-01 | 公司股东 | 165.10 |

数据来源:Wind