一、上周股债两市及基金业绩回顾

(一)股市行情回顾

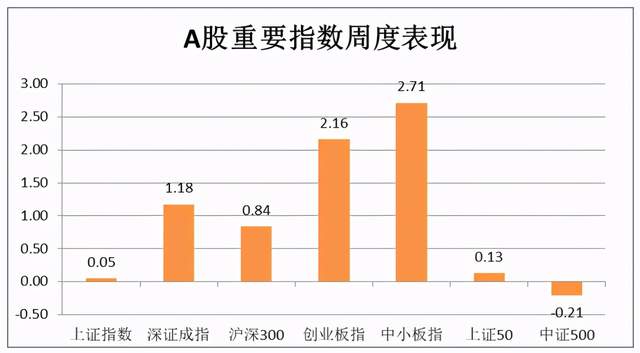

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/21-2020/12/25

从表1可知,上周A股市除中证500外全面上扬。其中中小板指上涨幅度最大,涨幅为2.71%;其次是创业板指,涨幅达到2.16%;上证指数上涨幅度为0.05%;深证成指上涨幅度为1.18%;沪深300上涨幅度为0.84%;上证50上涨幅度为0.13%;中证500跌幅为-0.21%。

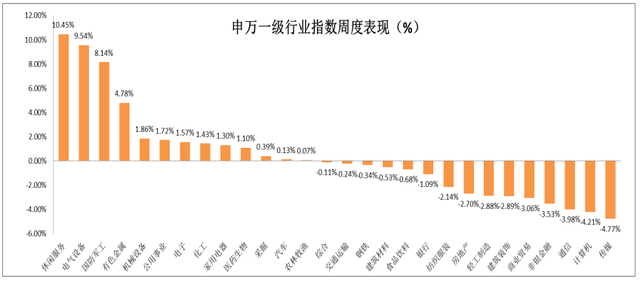

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/21-2020/12/25

从行业板块来看,上周全行业指数喜忧参半。其中休闲服务涨幅最大。涨跌幅前五排名为:休闲服务、电气设备、国防军工、有色金属、机械设备,周涨跌幅分别为10.45%、9.54%、8.14%、4.78%、1.86%;涨跌幅排名末5的依次为传媒、计算机、通信、非银金融、商业贸易,涨跌幅分别为-4.77%、-4.21%、-3.98%、-3.53%、-3.06%。

(二)债市行情回顾

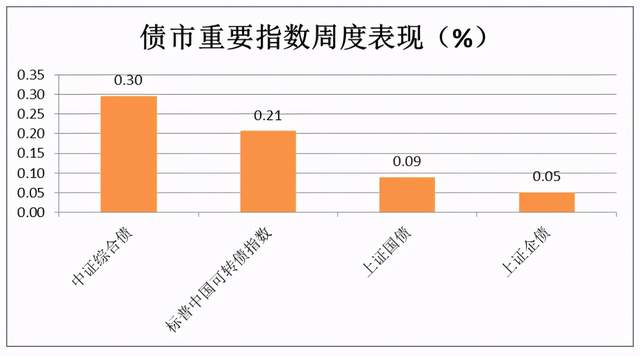

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/21-2020/12/25

从表3可知,上周债市受大盘影响普遍上扬。中证综合债上涨幅度为0.30%,标普中国可转债指数上涨幅度为0.21%,上证国债上涨幅度为0.09%,上证企债的上涨幅度为0.05%。

(三)基金业绩回顾

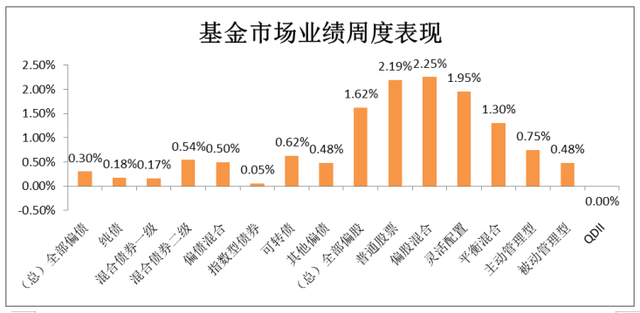

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/21-2020/12/25

从表4可知,上周的基金市场受股市上涨的影响,除QDII型基金外普遍上涨。全部偏股基金平均收益率为1.62%,全部偏债基金平均收益率为0.30%。全部偏股基金中涨幅最大的是偏股混合型基金,周涨2.25%;涨幅最小的是QDII型基金,涨幅为0.001%;全部偏债基金中可转债型基金上涨最多,周涨0.62%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/21-2020/12/25

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是前海开源中航军工B,周涨27.04%;偏债型基金中表现位于榜首的为长盛全债指数增强,周涨1.26%;QDII基金中表现最好的为工银瑞信香港中小盘人民币,周涨4.85%。

二、本周股债两市展望及投资策略

股市方面:

周一A股市场先抑后扬、小幅震荡上涨,受到亚太市场早盘全线走低的影响,两市股指早盘小幅震荡下行,中央经济工作会议胜利召开,提振场外资金入市做多,随着航天军工,新能源锂电,半导体以及有色金属等诸多行业的轮番走强,带动股指企稳回升,沪指全天基本呈现先抑后扬的运行特征。创业板市场周一大幅上扬,成指全天表现明显强于主板市场。

本周两市宽幅震荡,机构抱团行情延续,两市延续强势,大金融带领指数上攻。此后英国多地“封城”,德法多国对英国关闭边境,外盘下跌拖累A股回调。待外围恐慌释放后,指数延续平台宽幅震荡态势。从结构来看,机构票的涨幅、成交量及流动性维持较高水平,而部分中小票明显丧失流动性。从板块来看,顺周期、新能源板块强势延续,产业链上下游的股票也出现明显的联动效应。白酒板块出现明显调整,但龙头股维持横盘震荡,强势延续。

展望后市,本周为本年度最后一周,我们认为市场仍以宽幅震荡为主。目前资金集中于热点板块,短期行情由机构主导;临近考核节点,机构仍有动力通过拉升权重板块来提升基金净值。但当下市场成交量未明显放大,热点板块的拉升伴随着其他板块的回调,故市场仍将维持宽幅震荡的态势运行。

海外,美国9000亿美元刺激机会有望达成,国内相关出口的美国汽车、地产后周期链条有望受益。美国有望出台历史第二大的刺激计划,规模达9000亿美元,对于居民将继续维持较大维度的补贴措施。结合当前美国的经济阶段,无论是库存处于底部的汽车,还是地产销售展现出的景气,后续补贴到位后,美国可选消费有望持续强劲,给相关出口链条带来较好的复苏机会。

投资策略:

海外经济复苏一波三折,中国经济回升一枝独秀,企业盈利基本面继续向上,特别是中上游企业叠加涨价、补库存因素。流动性最紧张阶段已过,A 股违法欺骗奖惩力度加大,加速权益时代和美股化,市场主要回归基本面逻辑。考虑到下周临近元旦假期和年末时点,且基金年终排名接近尾声,市场交投活跃度或难以大幅抬升,节前实现突破概率不大。此外,中央经济工作会议明确了“不急转弯”的政策基调,有助于稳定市场预期,春节前的躁动行情仍可关注。

板块方面,推荐关注大金融和煤炭、有色板块,可适度关注科技板块的短期反弹机会。其一,市场失衡的格局不会持续太久,无论是从板块轮动的角度还是从补涨的角度,板块均值回归下周期板块有投资机会。其二,从基本面来看,煤炭的需求量好于预期,业绩有支撑;有色中基本金属的逻辑由国内需求转为国际需求,疫情反复对复苏有扰动,但疫苗的进展也很顺利,复苏的大逻辑并未被证伪,制造业复苏下基本金属需求有保障。科技方面,从中观数据来看,板块的业绩转暖,叠加板块回调时间较长,板块短期具备反弹机会,建议适当关注。

展望2021年,关注三条主线。第一高端制造业,中国制造业高端化进程在政策和行业的双重催化下,加速开启新一轮资本开支,机械、军工、光伏、新能源车等方向。第二经济复苏主线,上游周期原材料涨价品种,受益于全球经济复苏和供给侧改革后的龙头市占率提升的双重好逻辑,如化工、有色(工业金属)等。第三服务业,尤其是2020年受损,2021年受益的服务业,叠加需求侧改革可能推动服务业加速,演艺酒店、餐饮旅游、航空航运、金融方向。

债市方面:

本周利率债净融资额较上周增加。本周一级市场共发行15支利率债,实际发行总额为2315.98亿元,较上周减少22.62亿元;总偿还量为410.90亿元,较上周减少304.5亿元;净融资额为1905.08亿元,净融资较上周增加281.88亿元。近期资金面偏宽松,国债、国开债收益收益率全线下行,演绎跨年行情。1年期国债收益率为2.6096%,较上周五下行11.71BP;10年期国债收益率报3.1878 %,下行10.24BP;1年期国开债收益率报2.7236%,较上周五下行11.05BP;10年期国开债收益率报3.5908 %,下行8.23BP。

本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级占比65.54%,AA+级占比16.26%,AA级占比18.20%。二级市场,信用债合计成交5181.55亿元。银行间市场是公用事业行业比较热门,交易所市场是房地产和交通运输行业受到较多关注。本期3年期和5年期中票收益率均有所下行。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,AA+和AA级不同期限中票信用利差有所走扩。

投资策略:

从基本面来看,各地区各部门深入推进统筹疫情防控和经济社会发展工作,工业服务业继续回升,投资消费不断改善,就业物价总体平稳,基本民生保障有力,国民经济持续稳定恢复。从后期走势看,需求回升、投资加快、消费恢复对整个经济的带动在逐步增强,经济好转趋势保持不变。从货币市场来看,本周12 月 LPR 报价公布,LPR 利率继续稳定态势,央行公开市场操作频繁,维护流动性合理充裕,短期宏观政策将继续保持稳定性,中长期与经济形势相关联,需要紧密关注二次疫情等对我国经济再次造成干扰的可能性。

经济数据显示修复但不过热的走势延续,中央经济工作会议称政策不急转弯,即宽松政策会转弯但速度放慢,但也开始需要关注政策退出后经济的内生动能问题,长期来看债市的机会需要等待更明确的关于经济动能减弱等方面的消息。短期而言,央行对资金的积极态度带动中短端利率下行,上周资金对债市利好的影响有所减弱,利率继续下行可能需要风险偏好等新的因素推动。当然目前利率上行的风险也较为有限,建议保持持仓等待跨年后央行操作的指引。

基金推荐:

诺德价值优势(570001)

推荐理由:政治局会议释放需求侧改革信号,推动大消费发展。

国泰国证有色金属行业(160221)

推荐理由:顺周期板块,上游周期原材料涨价品种,受益于全球经济复苏和供给侧改革后的龙头市占率提升。

广发全球医疗保健人民币(000369)

推荐理由:海外疫情反复,德国正式启动新冠疫苗大规模接种。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。